看起來大好、反而下跌的嘉年華郵輪 (CCL) (FY23Q3法說整理)

CCL 的財報表現很好,不僅轉虧為盈,根本就是大賺一票,客戶訂金還是維持在高檔,一切看起來都這麼美好,但股價卻反轉向下,是利多出盡了嗎?

本篇僅整理法說重點,對基本面有興趣的,可以先看這篇。

【看圖說故事】FY23Q3 的營收與獲利皆優於預期,營收達 68 億,創下歷史新高,淨利由虧轉盈,由前季的虧損 4.07 億變成大賺 10.7 億美元 ;可惜的是,這些都在市場預期之中,但是市場還希望他好可以更好,但是CCL 雖然說說需求不受戰爭的影響,但是成本卻受到油價的影響,可能會讓獲利減少,展望不如預期導致股價下跌。

就長線圖來看,其實股價在 7 月見高之後就開始走弱,獨眼龍都知道暑假旺季是業績高峰,因此提前反應;而公布 FY23Q3 時已經是10月,旅遊市場也該冷靜下來,現在其實要等待的是 明年 2 月會不會有出現一波的預訂潮,帶動股價走高。

然而,CCL 也有強調,因為郵輪就這麼多艘,2024 年的交船數量是固定的,可以預定的床位就是這麼多,而目前預訂量已經維持在新高附近,要再進一步成長的空間有限,直接對市場潑一盆冷水。

不過,既然是全球最大的郵輪業者,在整體旅遊需求持續向上,遊輪假期的CP值又遠低於酒店等其他陸上選擇,還是有營收與獲利成長的空間 (只要不要再遇到疫情),而其實,三大郵輪業者的債券其實是相對較好的投資標的,因為為了撐過疫情,三大業者都是發債求生存,既然現在已經開始獲利了,不用擔心倒閉風險了,持有這些公司的債券,理論上可以穩定配息,而這些公司也都希望可以盡快減輕債務 (還債),回到投資等級的信用評等 (疫情期間被降到垃圾債等急),對而持有債券的投資人來說,不只是有利息收入,未來如果宣布提前贖回債務,也會有資本利得的空間 (目前仍多處於折價)。

FY23Q3 管理階層評論:

CEO :

不排除向乘客加收燃油附加費,這並非將立即採取的行動;遊輪業者可在不通知的情況下向乘客收取每天 9 美元的費用。

為了幫助抵消不斷飆升的油價,郵輪公司和航空公司可向乘客收取稱為燃油附加費的費用。

因燃料成本上升和不利匯率,預計 Q4 的淨影響為 1.3 億美元;過去 15 年裡,僅有一次燃料成本曾高到目前水準。

根據合約,油價若上漲至每桶 70 美元以上,$CCL 保留收取每人每天最高 9 美元的「燃油附加費」的權利,恕不另行通知,即使票價已全額支付

上次宣布附加費是在 2007 年底時,當時的燃油價格飆升至每桶 148 美元左右,當時各行業的公司都在實施附加費,人們普遍接受

額外收取費用是臨時解方,長期目標是降低整體消耗量;今年已省 3.75 億,使利潤增加數億,對環境也更好

將繼續努力減少消耗,以最好的方式管理燃料成本

CFO:

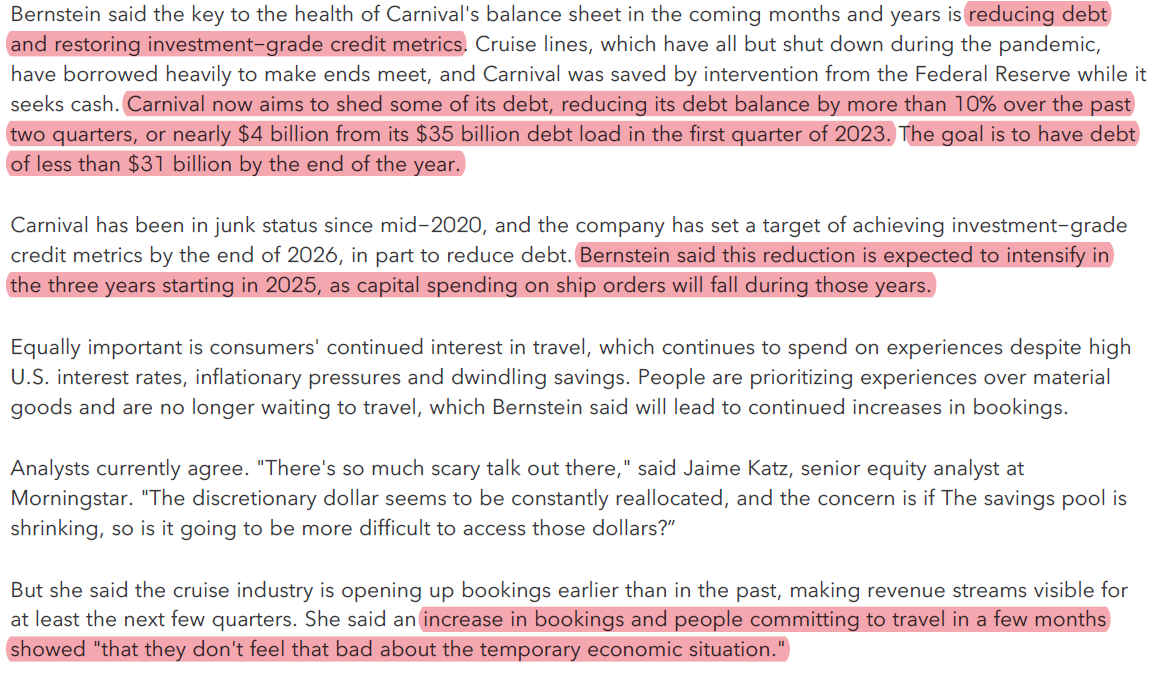

$CCL 的目標是減少債務、2026 年 恢復投資等級信評。

過去兩季債務減少超過 10% ,即減少近 40 億,今年目標是低於310 億。

從 2025 年開始的三年內,新船的資本支出將下降,$CCL 可加速償債。

儘管美國利率高、通膨壓力大、儲蓄減少,但美國消費者仍在體驗(旅遊)上花錢,而非物質。

FY23Q3 分析師評論:

$MS #減碼 降至 $11

FY24 EPS 展望調降 13%。

通路調查令人鼓舞,但 Q3 單位營收動能減弱,FY24 又有額外成本壓力,加上槓桿仍高,復甦緩慢。

Stifel:不知道為什麼市場如此關注不受 $CCL 管理層控制的營運指標;遊輪業者仍有漲價空間,而不會嚴重抑制需求,因遊輪度假成本仍遠低於其他選擇。

Susquehanna:休閒和旅遊業的各個領域需求放緩:廉價航空、飯店、滑雪度假村;$CCL 需求強勁,2024 年郵輪的預訂量比疫情爆發前還高

William Blair:$CCL 高預訂量顯示需求沒有放緩跡象

Melius :銷售反彈掩蓋任何成本擔憂;成本是短期焦點,投資者或很快轉向,因相對於其他消費領域,需求相當強勁且富有彈性

Morningstar:郵輪業提前開放預訂,讓至少未來幾季的現金流可見度很高;預訂量增加暗示消費者感覺當下經濟狀況沒很糟

報復性旅行已死,接下來是 bleisure

business+ leisure = bleisure

遊輪:有什麼比遊輪更放鬆?價格低於酒店和其他陸上選擇,新船效率更高,讓旅客放鬆,不必擔心的計劃。

RCL:對 RCL 基本面有興趣的,可以看這篇。

$JPM $139 唯一值得擁有的公司 = 一流品牌 + 一流目的地 + 一流遊輪

SimilarWeb 數據顯示,三大郵輪網站 7月流量成長26.5%,RCL 成長最快

飯店:良好睡眠體驗的重要性,強調生活方式、健康和獨特體驗

RHP:

擁有 Grand Ole Opry 和 Gaylord Rockies 等地的渡假勝地,深受 bleisure 的歡迎。

大型會議酒店的數量很少,不必擔心新供應壓低房價,因此擁有定價權。

MAR:

為壓力過大的客人開發有助於滿足工作 + 休閒需求的產品,睡眠旅遊讓其恢復活力,成功吸引這群顧客

消費者持續希望在體驗上花錢,尚未看到住宿需求放緩的跡象,客人對個人室內泳池和客製餐飲感興趣