大難不死,必有後福的郵輪業者 - 嘉年華郵輪 (CCL)

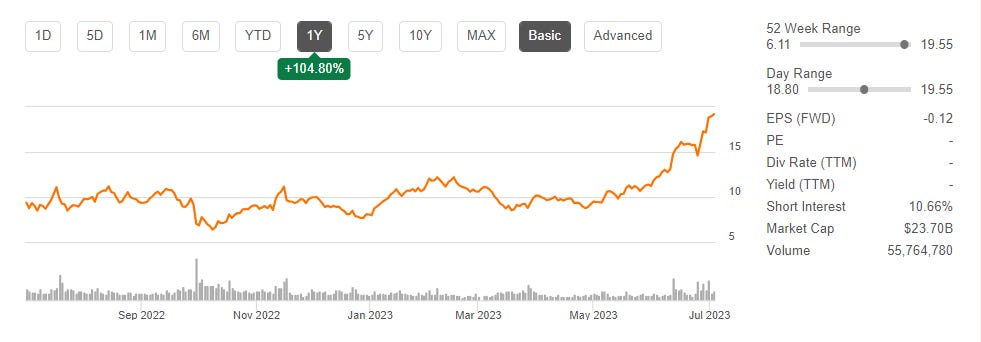

號稱全球最大的郵輪業者,今年以來的報酬率已經超過 100%,不是因為發大財,而是因為不用再擔心 CCL 倒掉;疫情撐過去,烏俄戰爭也阻止不了報復性旅遊,還有甚麼可以阻止他上漲?當然有,但想知道股價會怎麼走,請繼續讀下去。

2023 年 06 月 26 日,CCL公布 FY23Q2 (截至 2023/5/31),財報優於預期,股價因之前漲多大幅拉回,隔天開始反彈走高。

營收:年增 104% 至 49 億 (前季為 44.3億美元),創同期歷史新高,預期為 47.7 億

調整後 EBITDA:為 6.81 億美元,連兩季獲利 (前季為 3.82 億美元),先前展望為 6.0 – 7.0 億美元

淨利:淨虧損為 4.07 億美元 (前季為虧損 6.93 億美元)。

調整後淨利:淨虧損為 3.95 億美元 (前季為虧損 6.90 億美元)。

調整後EPS:為 (0.31) 美元,預期為 (0.33) 美元。

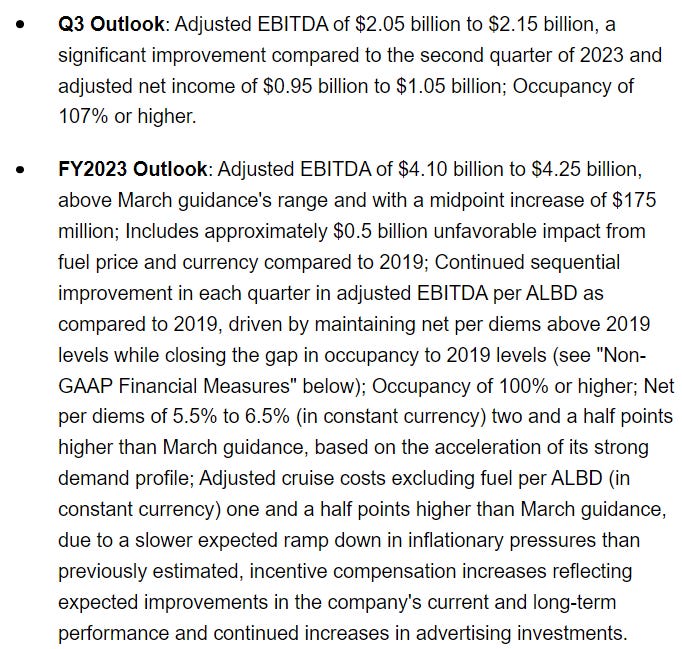

FY23Q2 的表現,大概就是營收持續成長,虧損大幅減少,這還不是股價大漲的原因,主要是第三季展望,很明顯地看到,載客率終於要破百了,調整後的淨利也轉虧為盈,要知道這對於 2020 年疫情以來最倒楣的產業來說,有多麼難得。

調整後 EBITDA:20.5 – 21.5 億美元。

調整後淨利:轉虧為盈,預期為 9.5 -10.5 億美元。

載客率:將高於 107%。

【看圖說故事】在看營運指標前,先來看結論。

基本上,儘管市占高、成長高、成績高,但自 2020 年 #疫情爆發 後,郵輪產業 #一直 處於重災區,先是遊客染疫被困在郵輪上,然後好不容易疫情快過去了,可是又遇到 #烏俄戰爭,然後歐洲航線開始觀望,接著 #中國鎖國 導致需求歸零,接著 #升息又引發經濟衰退疑慮,

導致轉虧為盈的承諾一直延後,股價也一直彈不起來。所幸歐美消費者真的被關怕了, #報復性旅遊遠遠優於市場預期,經濟衰退也不能把消費者在關在家裡, #光是訂單就接到手軟 ,激勵股價在 2023 年逆勢反彈;

但是,疫情期間,為了活下去,只好 #大舉發債 跟 #發新股,搞得營運體質極糟,債務大增導致利息支出大幅增加,然後利息又吃到所剩無幾的獲利 (如果有獲利的話);

投資人當然在意轉虧為盈,因此當公司表示即 #將有正自由現金流來償債的時候,市場大表歡迎;但在大漲之後,不免要思考 #慶祝行情可以持續多久?

因為 EPS 將因獲利下降、股數增加而下滑,這時候就要回頭看,市場願意給多少 #本益比?

正面一點想,最糟的情況( #應該)已經過去了,如果市場願意給與未來成長更多期望,股價或許仍有上漲的空間。

【看圖說故事】在開始認真討論郵輪公司之前,先聊一下持有郵輪公司股票的一個特殊的優點:就是可以拿到遊輪假期期間的一些信用額度。

三大遊輪公司的政策類似:

基本上,只要持有 100 股的股票就能在出發前以持股證明向公司申請。

以時間長短來決定優惠的多寡,RCL 是最短的,只要 5 天,優惠大概分為三級 ( 50、100、250 美元);

優惠不可轉讓,不可換成現金,也不可用於賭場信用卡/費用和服務費;

預訂時間、使用房型、遊輪類型也有另外的限制。

以 CCL 為例,股價最低時大概不到 7 美元,花 700 美元買 100 股,最少可拿到 50 美元的消費額度,有一種小確幸的感覺。

嘉年華公司 (Carnival Corporation) 擁有及經營郵輪。

覆蓋北美洲、英國、德國、南歐、南美洲及亞太等熱門渡假勝地的郵輪假期服務。

根據 FY23Q2 的資料,旗下共有 9 大品牌,總運力高達 25.9 萬人;經營階層表示,預估淨運力 (net capacity) 將以小於 2.5% 的年複合成長率來增加;#可以避免產業供給過剩。

先前因為中國 (於 2019 年曾占總乘客的 7 %)還沒有完全從疫情解禁的關係,把事業部門按照區域重新調整為 (1) 北美洲與澳洲(NAA)、(2) 歐洲與其他;

NAA:有 5 大主要品牌、60 艘郵輪,在此區域營運,運力高達 15.9 萬名乘客 (Passenger Capacity);

Carnival Cruise Line 品牌:有 25 艘郵輪,運力達 79,730 人

Princess 品牌: 有 15 艘郵輪,運力約 46,270人

Holland America Line 品牌:有 11 艘船,運力有 22,920人

歐洲線:有 4 大主要品牌、32 艘郵輪,在此區域營運,運力高達 10 萬名乘客 (Passenger Capacity);

Costa 品牌:有 20 艘郵輪,運力達 35,380 人

AIDA 品牌:有12 艘郵輪,運力約 33,550 人

P&O Cruises (UK) 品牌:有 7 艘船,運力有 24,300 人

【看圖說故事】按照 CCL 自己的定義,品牌訂位較高的為 HOLLAND、Princess 、CUNARD 和 SEABOURN,共有 38 艘船,運力達 78860 人,占總郵輪與總運力的比重約為 38% 和 30%。

與其他兩大業者相較,算是提供相對平價的郵輪服務。

根據 2017 data from: World Travel & Tourism Council Annual Spend Data 的資料,整個旅遊產業的市場規模達 5.4 兆美元,而郵輪產業僅有 380 億美元;

另外,郵輪產業似乎不受到景氣循環的影響,在 2007 - 2009 金融海嘯與 2009 - 2011 歐洲主權債危機期間,全球郵輪乘客還是持續成長,複合年成長率為 5.8%。

【看圖說故事】當然,因 Covid-19 而整個停擺 (2020年3月 - 2021 年),就沒有出現在下方的圖表;不過,2023 年報復性旅遊開始出現,營運與股價都開始回溫,市場現在最在意的是甚麼時候可以去槓桿。

前面有提到,CCL 會將它運量的增幅控制在 2.5% 之下,儘管因為合約難以取消,加上看好未來產業的成長,2022 年還是硬著頭皮收了五艘新船,但未來三年內,新船數會變少,資本支出也會減少,有助提升自由現金流的表現。

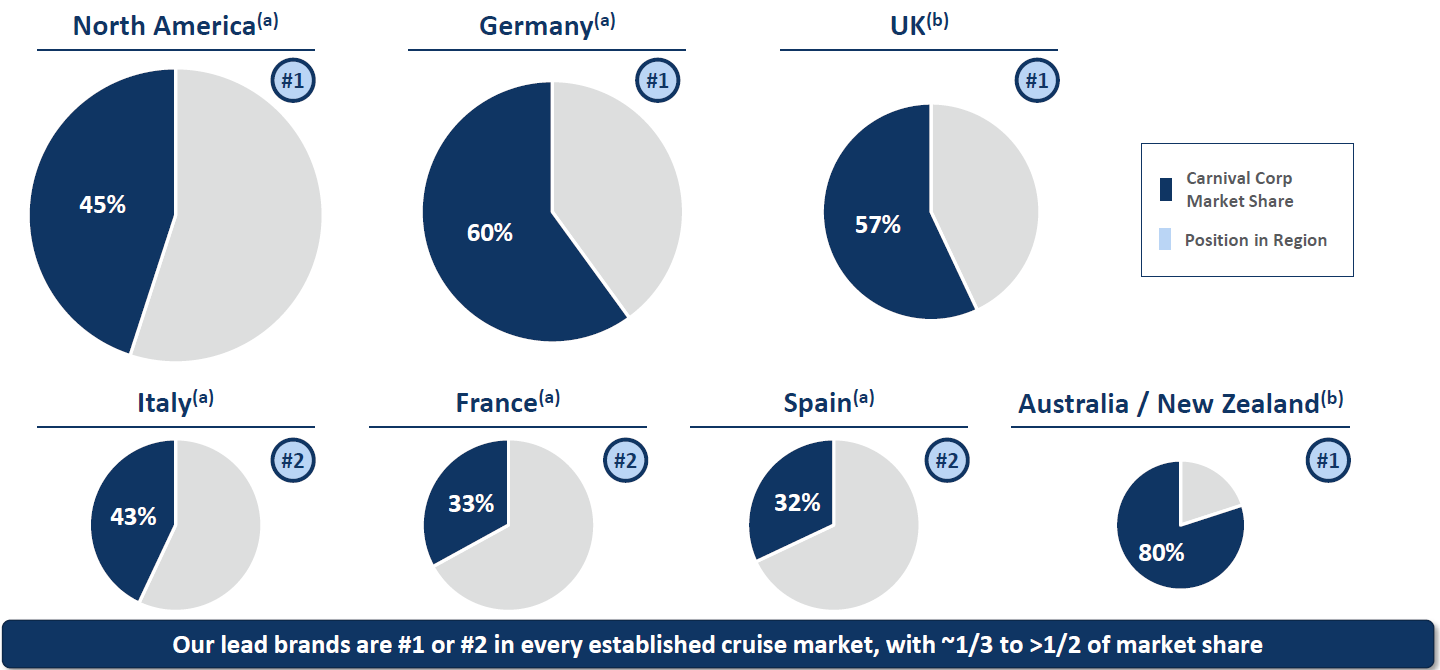

CCL 的營收主要來自於美國跟澳洲市場 (NNA),根據 CCL 自己對 2024 年的預估,以載客數來排名,主要是佔率都至少超過1/3,在北美跟澳洲的市占率都是第一名,連在德國和英國也是排第一。

郵輪業的一大利基是消費者會重複回來搭郵輪,顧客忠誠度很高;這個特點,可以從預付訂單看的出來;而自從解封以來,報復性旅遊出現,也為郵輪業帶來新的遊客,這些新遊客,未來也有可能成為回頭客,形成一個正向的飛輪。

【基本介紹】

按”業務”類別分類為 船票銷售 和 郵輪服務及其他,以 船票銷售 為主。

若按”區域”來分,則可以分為 北美洲與澳洲 與 歐洲 兩大區域,以 北美洲與澳洲 為主。

【看圖說故事】總營收已快要回到 2020 年疫情爆發前的水準,淨利也好不容易快要接近損平;

虧了這麼久,還沒有倒閉,想必不是跟現金增資跟股東要錢,就是欠了一屁股債。發行股票,會稀釋每股獲利,而發行債務,會拉高營運成本,進一步降低獲利,最慘的情況就是陷入死亡螺旋;更慘的是還遇到烏俄戰爭,不僅油費大漲,連糧食都漲價,到現在都還沒有疫情前的水準。

不過,三大郵輪業者受到資本市場的照顧,加上報復性旅遊,不僅老客戶回來了,新客戶也來了,營運指標逐季改善,凡殺不死我的,必使我強大。

【營運指標】- 顧客訂金( 1 年內到期)

說到客戶忠誠度,就需要看顧客訂金;即使在封城階段,顧客訂金還維持在 20 億美元左右的水準。

對於郵輪公司來說,顧客訂金還是一個可以衡量未來營收成長的指標,遊輪公司通常促銷吸引消費者提前預訂假期,因此可已被用來預測及預估熱門檔期的銷售業績。

另一方面,訂金也是負債,因為這是可以退費的,最慘的情況下,會用光遊輪公司的帳上現金,尤其是在疫情期間,各大遊輪公司都降低退訂的門檻 (為了用來激勵消費者預訂行程);

【看圖說故事】現在回頭來看,消費者退訂的情況有限,遊輪公司也撐下來了,最新的總訂金還創 72 億美元的歷史新高,可見得消費者的報復心態有多濃厚。而儘管載客數還沒有恢復正常,但也走在恢復正常的大道上。

【營運指標】- 營業費用中的燃油與食材成本

到目前為止,還在持續的鬼故事大概就是烏俄戰爭 (以及軟著陸與否的問題),搞得糧食跟油價都還在相對高檔;

過往主要是 OPEC 與 OPEC+ 的產量會影響到油價,近年來則主要是受到中國需求所推動,2023年以來,中國疫情後的復甦不如預期,連帶國際原油價格持續下跌,對於全球通膨與 CCL 燃油成本的降低有一定程度的正面影響。

但 2022 年以來,最跌破市場眼鏡的莫過於烏俄戰爭的發生。

根據維基百科,《黑海穀物協議》是 2022年俄羅斯入侵烏克蘭期間,由聯合國、俄羅斯、土耳其和烏克蘭四方達成的倡議,該倡議允許經由黑海「海上人道主義走廊」,從烏克蘭的三個主要港口(切爾諾莫斯克港、敖德薩港和南方港)向世界各地出口穀物和其他食品,於 2022 年 7 月 22 日正式生效;

【看圖說故事】2023 年 7 月 17 日俄羅斯宣布將不會再延長該倡議的期限,這一年期間好不容易穩定的糧價又開始躁動,恐進一步加大 CCL 的營業費用,而戰爭繼續下去,也很難判斷會不會再次影響歐洲地區的旅遊產業。

【營運指標】- ALBD 與 PCD (為遊輪業特有的營運指標) 以及相關的載客率 (Occupancy)。

ALBD 可用床位 :英文為 Available lower berth days ,同業可能使用 「可用旅客床位郵輪日 」 (Available Passenger Cruise Days APCD ) ,主要是滿載時可容納乘客數,同時假設當季每天皆可出航,又可通稱為 運力 (total capacity );而床位 (Berth) 通常是假設每間房間都是兩張床,但實際情況通常並非如此,因此可以看到 PCD 高於 ALBD 的情況出現。

PCD 實際乘客郵輪日:英文為 Passenger Cruise Day,為實際乘客在郵輪度假的實際天數;也就是真的有買票的消費者,真的在船上度假的天數。

Occupancy 載客率 :PCD / ALBD

【看圖說故事】紅線代表理論上可載客的天數,綠線是實際可載客的天數;疫情前,綠線長期以來都是高於紅線的,因此載客率是高於 100%,因為不是每個房間都只有兩個床位;

疫情之後,紅線反過來高於綠線,代表這些遊輪都還沒有滿載;

大家可能會想到,不是訂金創新高嗎?因為郵輪業者將訂單取消的規定放寬,消費者可以想要延後假期就可以延後,因此這些訂金都還沒有執行,讓床位都還沒有滿;

不過,官方很有信心,在夏天的時候,載客率就會回到過去破百的歷史平均水準,加上郵輪的總數雖然沒有增加,但新到手的郵輪除了設施好、更吸引人之外,其實可載客數也是增加的,因此整體運力增加的情況下,這其實就是暗示,營收有進一步成長的空間,而如果營運成本可以進一步下滑,則對獲利會有加分的作用。

【看圖說故事】遊輪業的營運成本有一個有趣的現象,就是連沒有在營運,都會有營運支出。

郵輪就算沒有載客出海,還是會有人事費用、燃油成本、與管銷費用;每艘郵輪要保有基本的員工,就算停留在船塢 (Dock)也是要繳錢,所以就是一個不斷吃老本的狀態;

因此在因疫情禁航的時候,市場都在估算郵輪業者的在手現金可以燒多久,評估破產的風險,業者只好新股發新債來補血,雖然讓營運體質變差 (慘遭降評),高利貸又讓現金一直流出,但一切都是為了活下去,事後來看,不得不說這些債主與股東都對郵輪三大業者非常有信心,願意持續挹注資金。

一旦郵輪可以出海,就算沒有很多遊客,買票收入有限,也是可以憑藉著在船上的消費作一些補貼,至少少付點船塢非用與員工費用,所以可以看到營運現金流逐漸轉正,慢慢地獲得補血,撐到 2023 年。

【看圖說故事】最後,回到股價會不會繼續漲的問題上。

市場對於會獲利的企業,一般給予的評價方式為本益比,通常就是看 EPS,EPS 主要是由獲利跟股數來做計算。

因此,CCL 在債務大幅增加的情況下,利息支出會大幅增加,會影響到他的獲利:從前面的討論可以看到,它的營運逐漸回溫,就有機會用自由現金流去償還債務,降低利息支出,進一步提高獲利,這是脫離死亡螺旋後、一個值得期待的正向循環。

不過,很不幸地,CCL 的發行股數也是翻倍,所以要嘛獲利是過去的兩倍,要嘛就是趕緊把股數降回去過去的水準,才有機會獲得過往的市場評價。

因此就整體來講,今年以來的股價反彈,其實已經實現短期內的預期,也就是轉虧為盈,但也不用太灰心,接下來的催化劑就是要看他能否順利還債,每一季小小的改善,都可以帶出來一個正向循環,至少現在持股已經算是立於不敗之地,未來甚至有機會重啟配息。