一文看懂 SpaceX 的估值與商業模式

Luke Ward 是 Baillie Gifford 的投資經理人,而 Baillie Gifford 是 Tesla 的早期投資人,這集 Podcast 涵蓋 SpaceX 火箭發射背後的細節、Starlink 如何成為重要的引擎,以及航太未來可能開啟的許多新業務線!

【看圖說故事】這是來自於下面這個 podcast 的翻譯,有興趣的人可以去找這個 podcast 來聽看看,連結在文章最後面。

除了翻譯之外,然後穿插一些在網路上找到資訊,最還會再算看看估值,反正也買不到,隨便算算應該也不會害任何人賠錢 XD

分享一下你和 Baillie Gifford 參與 SpaceX 的經歷?

《Luke Ward》既是一項商業創新,也是一項技術創新,對企業來說真正重要的是,它既使其成為永續的經濟追求,又能夠資助額外的技術創新,以擴大市場規模,提高火箭和衛星的能力。

Baillie Gifford 在 2018 年首次投資,但早在 2016 年就開始接觸 SpaceX。起初很多人認為 SpaceX 是 Elon Musk 實現兒時夢想的計畫,而非賺取高回報的投資機會。

但是,Baillie Gifford 認識到 SpaceX 的長期潛力,並利用其作為特斯拉投資者的背景,與 SpaceX 建立信任和合作關係;

遠在 Baillie Gifford 投資之前,SpaceX 和 Elon Musk 已受到關注,SpaceX 是一個真正令人嚮往的地方,讓人們畢業後可以去工作,因為 SpaceX 是航太領域的最前線;

儘管 SpaceX 在工程界的知名度非常高,但當時很少人是為了追求金錢,因為 SpaceX 被認為是實現 Elon Musk 的願景與野心,使《星際大戰》和《星際爭霸戰》成為擴展人類文明的機會,投資人不認為這可以有高報酬;

Baillie Gifford 為了能夠進一步接近 SpaceX,不僅主動聯繫公司,還參加與 SpaceX 相關的活動,如聽取 COO - Gwynne Shotwell 的演講;因為本來就是 Tesla 的投資人,因為支持 Elon Musk 而贏得 SpaceX 的信任;最終,SpaceX 接受 Baillie Gifford 的投資,雙方開始攜手合作,共同實現技術創新與經濟目標的結合。

【看圖說故事】SpaceX 的成功並不僅僅來自於技術上的突破,還有其業務創新的能力。同時實現經濟上的可持續性和技術創新,因此可以不斷擴大市場規模,並提升火箭和衛星的技術能力,這是 SpaceX 成為一家特別企業的重要原因。

Baillie & Gifford 是蘇格蘭資產管理公司, 成立於 1907 年,由Augustus Baillie和Carlyle Gifford成立。最初是一家律師事務所,但當時的金融環境導致該公司在 1908 年將業務重點轉向投資;

Baillie Gifford 認為,投資創辦人領導的公司需要充分利用創建這些公司的人的才能,尋找願意承擔風險、投資並繼續推動成長的公司

Baillie Gifford 是 Tesla 的早期投資者,於 2013 年開始進場,曾是第二大股東;2020 年 Tesla 部位帶來 290 億美元的收益,目前約持有 0.5% 的部位;

回顧歷史,你對太空市場的不同階段有非常精闢的描述,尤其是第一波太空革命時期—NASA 登陸月球後的情況。為什麼太空活動逐漸消失?90 年代初成為太空人仍是人們的夢想,但後來幾乎消失的關鍵轉折點是?

《Luke Ward》SpaceX 的成功關鍵在於重複使用技術的突破及經濟模式創新,將技術與經濟結合形成良性反饋機制,這些都是 80、90 年代的失敗公司所缺乏的要素。

太空產業的誕生源於美國與蘇聯的競爭,主要由政府的戰略目標驅動,而非經濟回報。隨完成登陸月球目標,市場失去進一步創新的壓力,甚至有一種觀點認為,蘇聯自己的太空計畫是其在70、80年代破產的主要原因之一。

市場缺乏壓力去降低成本、提升效率。當時,通訊企業或軍方發射的衛星造價高達數十億美元。若有人提出使用成本減半的新火箭來發射衛星,沒有客戶敢冒險,因為他們不希望高價的衛星因風險而受損,缺乏動機去讓發射成本下降,導致產業停滯、倒退。

「想當太空人」其實激勵 80、90 年代許多工程師創業家。然而當發現太空領域無法實現夢想,只能轉向其他領域,比如 Musk 、Bezos 、Paul Allen皆因缺乏經濟吸引力而創辦網絡公司。

然而,等到發大財,再加上技術進步,他們重新思考:「為什麼太空沒有像半導體、生物科技或軟體一樣出現顛覆性創新?」

他們開始採用矽谷的思維模式,比如「快速行動,大膽試驗」,並利用足夠的資金支持這種創新模式。這使他們能突破經濟上的限制,專注於降低火箭發射成本,甚至希望將其降低 10 倍、100 倍。如果能做到,市場會從政府主導轉變為商業驅動,形成自我持續的經濟模式,進而通過效率和性能的提升實現更高的經濟回報。

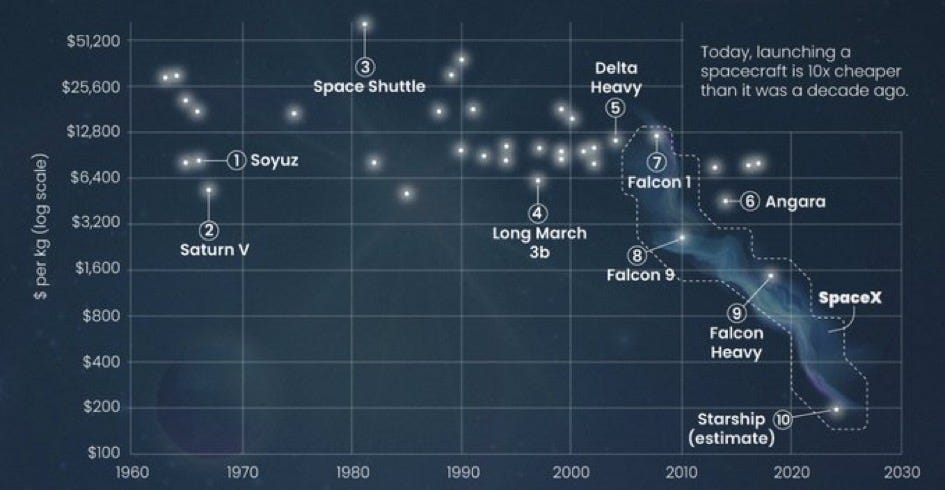

【看圖說故事】 導致成本無法下降,航太產業進一步僵化,太空產業沒有辦法留下人才與資金;SpaceX 的成功來自於突破性的可重複使用技術,以及創新的經濟模式,讓技術發展和商業回報形成正向循環。

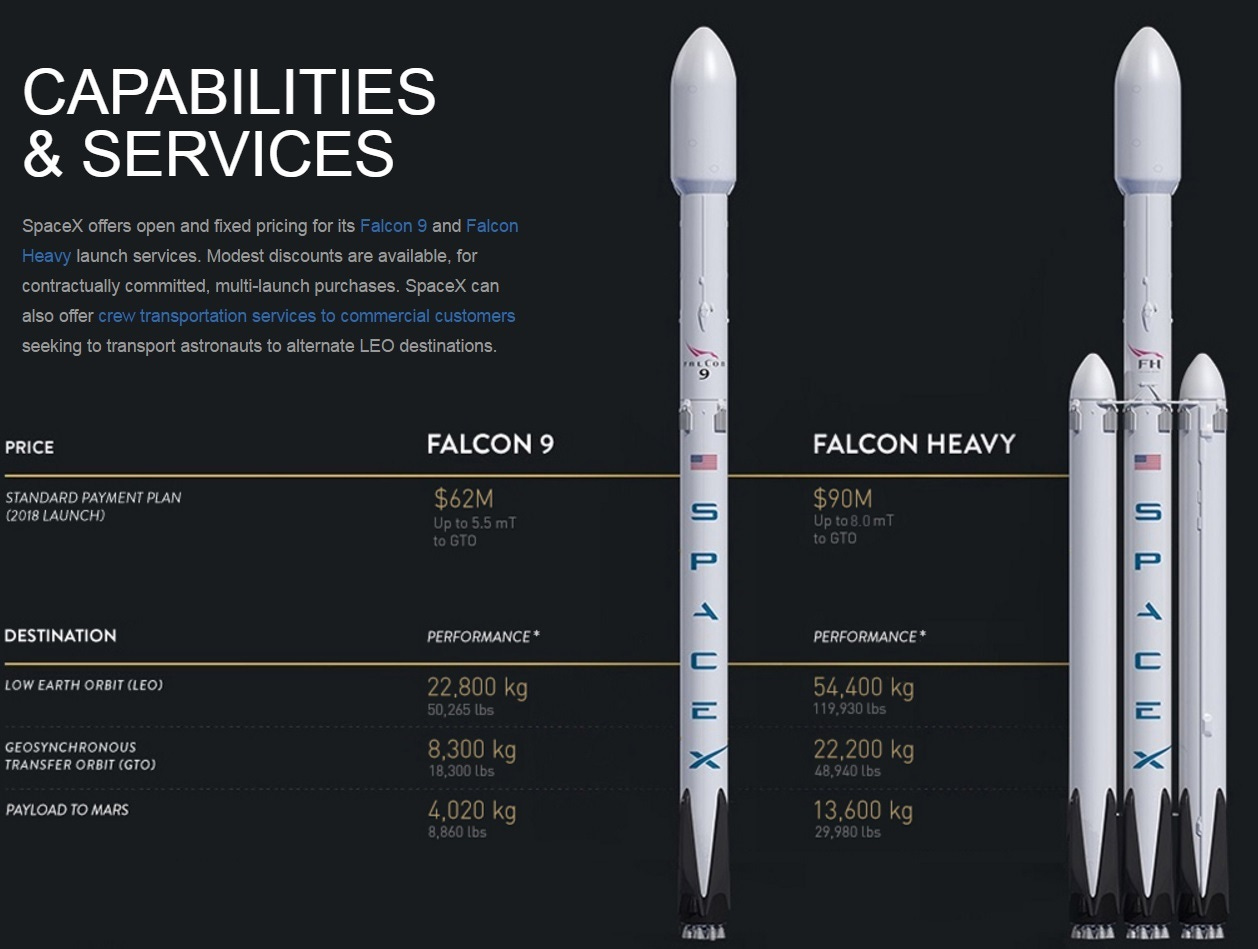

2024 年的 SpaceX 靠著重複使用,Falcon 9 已成為市場上最便宜、發射速度最快的中型運載火箭。

在 SpaceX、Blue Origin 出現前,航太領域成為企業的墳墓,那段時間裡少了什麼?

《Luke Ward》SpaceX 等公司的成功,關鍵在於重複使用技術的突破及經濟模式創新,將技術與經濟結合形成良性反饋機制,而這些都是80、90年代的失敗公司所缺乏的要素。

第一是重複使用技術。

在80、90年代,重複使用火箭技術非常困難。然而,所有的技術創新都建立在前人的基礎上。自那段時期以來,許多相關領域(例如精密製造和模擬技術)取得進展,降低開發成本。這些技術在當時並未普及,導致那些早期公司無法享受到這些進步。

舉個例子,Teledesic 是一個與網絡泡沫時期相關的公司,由比爾·蓋茲參與,試圖實現衛星互聯網,但當時火箭技術並沒有太大創新,衛星技術也缺乏突破,最終成為非理性的熱潮。

其次是經濟模式的創新。

特別是降低成本方面的創新。Elon Musk 常提到一句話:「最快成為百萬富翁的方法,就是先成為億萬富翁,然後創立一家太空公司。」這句話說明了許多企業的困境。

過去缺少的是技術與經濟之間的反饋機制。而現在,這種反饋機制正被引入,形成了技術創新與經濟模式相互促進的局面。

【看圖說故事】商業創新,也是一項技術創新!SpaceX 的成功來自於突破性的可重複使用技術,以及創新的經濟模式。

金融創新,特別是圍繞成本的創新,成本需要降低幾個數量級,才能成為長期可持續發展的企業。

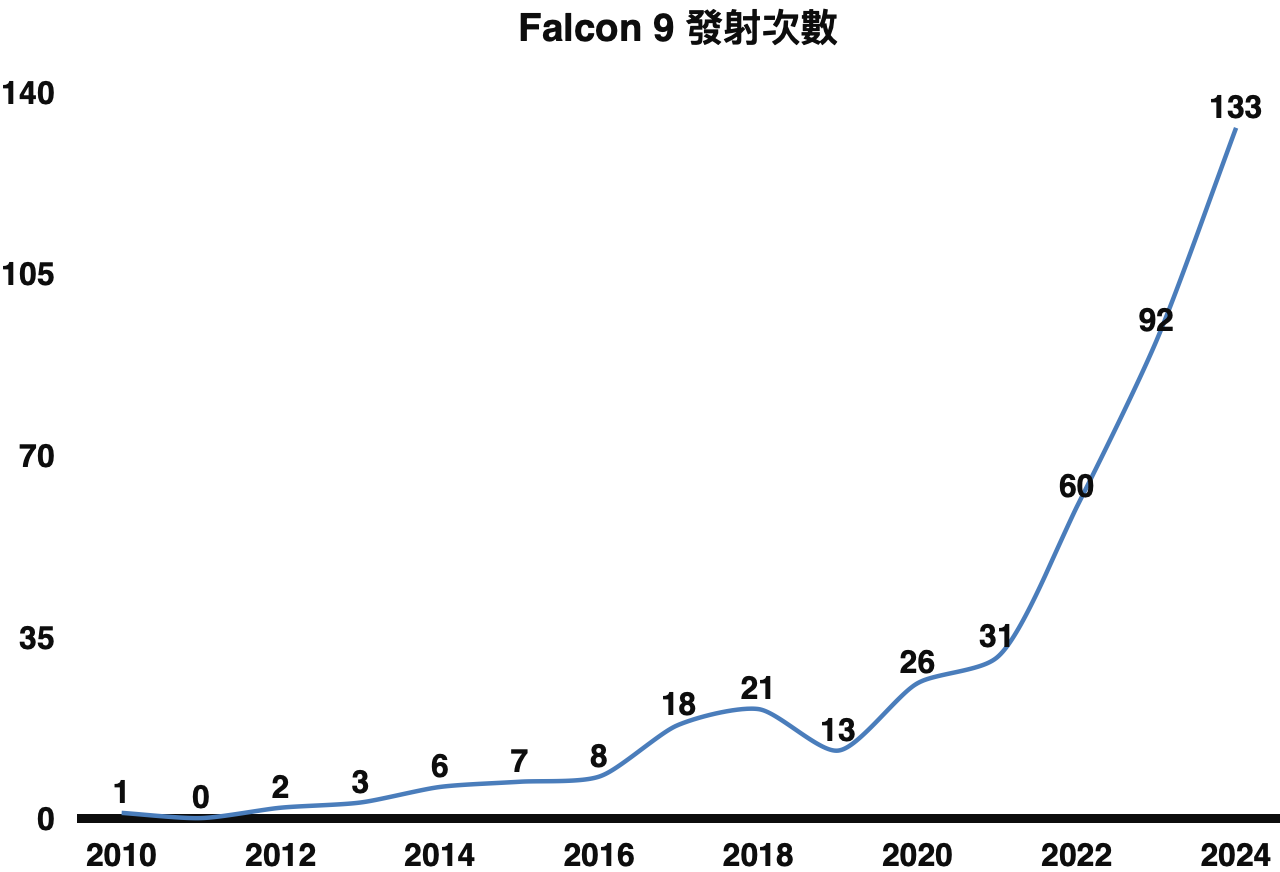

除了 Starship 的試飛外,SpaceX 在 2024 年共成功發射 133 次是 Falcon 中型軌道火箭,其中的 89 次都是專門為 Starlink進行的發射,因此得以增加其衛星群的容量,擴大全球的覆蓋範圍,並且單年度在全球範圍內增加超過 260 萬名活躍用戶,自 2023年12月的 200萬用戶增至 2024年12月的460萬戶;

而 2025 年截至 1 月 21 日,已經發射 9 次 Falcon 中型軌道火箭 ;

而目前 Falcon 9 成功回收 400 次! 每個 Booster (內含 9 顆貴森森的引擎) 預估都可以重複使用 20 次以上,那可以省下多少錢?

成本非常重要,成本結構的節省或變化有多少取決於可重複使用性?這些火箭的使用次數和使用次數,取決於其中的組件和零件?

《Luke Ward》真正的關鍵在於部分重複使用所帶來的操作槓桿效應。將一次性使用的物品轉變為可折舊資產,讓研發和製造成本能分攤到多次發射上。從網站數據看,Falcon 9 總共飛行約 400 次,其中約 320 次是助推器硬體的重複使用發射。

資本支出方面,NASA 估計從頭開始開發 Falcon 9 的成本約為 40 億美元,但SpaceX 最終以約十分之一的價格完成 Falcon 9,這是一個重大升級;

SpaceX Falcon 9 號每次發射需要花費 7,000 萬美元,這已比太空梭每公斤進入軌道的成本便宜 20 倍。

真正的亮點是,部分可重複使用性帶來的營運槓桿。使一次性的東西轉為可折舊,就可以開始將研發和製造成本分攤到多次發射中。Falcon 9 總共飛行 約 400 次,但其中約 320 次是對助推器硬體進行重新飛行;因此,平均而言,助推器成本分攤到大約五次任務、而非一次。

現在,每一次的發射仍需要考慮燃料和維護,以及更換一次性上級火箭的變動成本。但最終,該模式旨在幫助客戶和 SpaceX 本身提高發射率。

【看圖說故事】SpaceX 為什麼要重複使用 助推器 (Booster) ? 因為其複雜性、重量和技術要求,成為製造難度較高和成本較高的部分之一,但 SpaceX 通過重複使用技術有效地控制這些成本。

Merlin 引擎和助推器:Falcon 9 的第一節(即Booster)通常由 9 顆 Merlin引擎組成,9 顆引擎共同提供推力將火箭升空。

助推器的其他零件:

結構組件:包括燃料和氧化劑的儲存罐、結構框架、以及連接這些部分的各種組件。

推進系統:除了 Merlin 引擎,還有燃料輸送管道、閥門、和控制這些燃料流動的液壓系統。

控制系統:包括導航、制導、和控制(GN&C)系統,確保火箭的軌跡正確。

著陸腿和柵格鰭:用於回收任務的著陸和穩定控制。

製造難度和成本:

製造難度:Booster 無疑是Falcon 9中最複雜的部分之一,因為需要集成大量高精度、高可靠性的技術,尤其是考慮到可回收性。然而,第二級和有效載荷整流罩(Fairing)也有其複雜性,特別是在確保它們能在太空中正確運作的設計上。

成本:Booster 是成本最高的部分之一,因包含大量的硬件和技術創新,特別是 Merlin 引擎的製造和可回收技術。但是,由於可回收策略,Booster 的邊際成本在每次發射中大大降低。相比之下,第二節使用的單個 Merlin 真空引擎(Merlin Vacuum)以及有效載荷整流罩也非常昂貴,但因其可回收性較低,總體成本較高。

【看圖說故事】SpaceX 的優勢來自於可重復性,自然後面會算到的估值也是來自於此,除了將成本分攤至每一次的發射外,是不是有一個最適產量可以最大化獲利?

另一方面,Elon Musk 的兒時夢想是 To the Mars,有一天當 Starship 的技術夠純熟了,Falcon 9 是不是就不會再是發射的重點?

因此網路上就有人在推算什麼時候會開始停產 Falcon 9 第一節助推器 (Booster),不管這樣的推算的準確度如何,但卻可以觀察出可重複性的威力有多大。

SpaceX 或於 2026-2027 年停止 Falcon 9 第一節助推器,最晚不會超過 2028 年,反映可重複使用火箭技術已相當成熟,現役機隊加上適度新增產能就足以支撐未來幾年的發射需求,SpaceX 或因此逐步將重心轉移到 Starship。

推估現有 18 架現役 Falcon 9 助推器 (Booster):

總共執行 227 次任務;

有 4 個Booster 已完成超過 20 次飛行任務,其中 1 個 Booster 已完成 24 次飛行任務;

若在退休前平均次數為 22-23 次飛行任務,既有的 Booster 已足夠執行於 2025 年的所有 Falcon 9 發射計劃,而無需構建任何新 Booster ;

2024 - 2025年產能預估:

2024 年首次執行飛行任務的 Booster 有 9 個 ( 2 個作為 Falcon Heavy 核心 Booster);

2023 年首次執行飛行任務的 Booster 有 9 個 ( 5 個作為 Falcon Heavy 核心 Booster );

2025 年和 2026 年的年產量若維持每年 9 個 Booster ,將生產 18 個新 Booster 可用於尚未簽約的 Falcon Heavy 及 Falcon 9 飛行任務;

Falcon Heavy 計畫:

於 2025 年目前僅有 1 趟飛行任務;

到 2029 年將總計 10 趟;

假設沒有任何 Falcon Heavy 有效負載被取消,或轉移到 Starship (或 F9E),已簽訂的合約估需 10 個 Falcon Heavy 核心 Booster。

未來展望:

2026-2032 年平均每年執行 40 次 Falcon 9 任務,總計約 280 次飛行任務

10-20 次Falcon Heavy 飛行任務;

在每個 Booster 的飛行次數不超過 25 次的情況下,(SpaceX 曾談論過可達40次),大約只需要 12 個新的 Falcon 9 /Falcon Heavy 側邊Booste 就足夠;

生產終止預測:

或於 2026-2027 年停止第一節助推器,最晚不會超過 2028 年;

第二節助推器也可能在同時期結束生產;

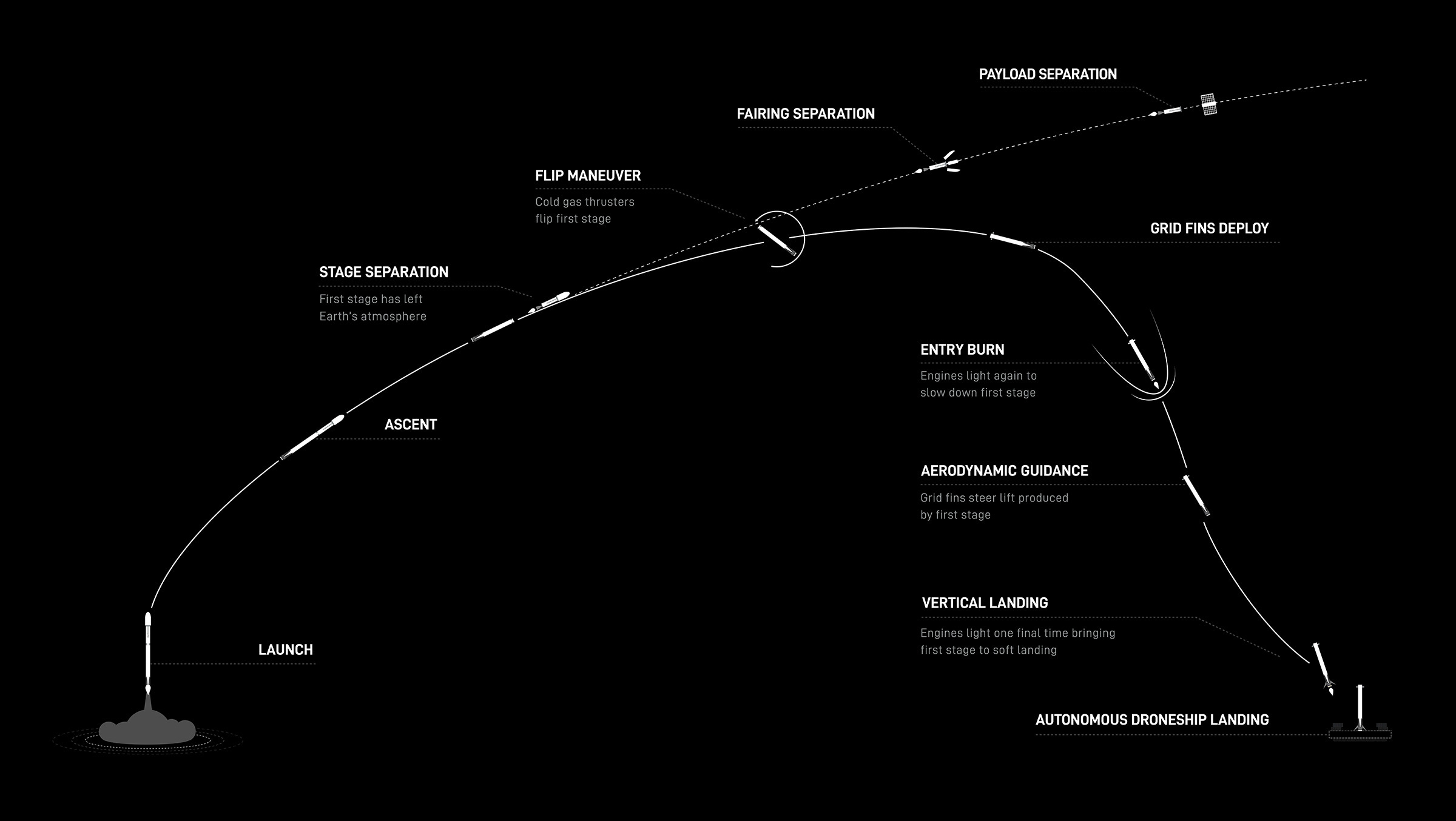

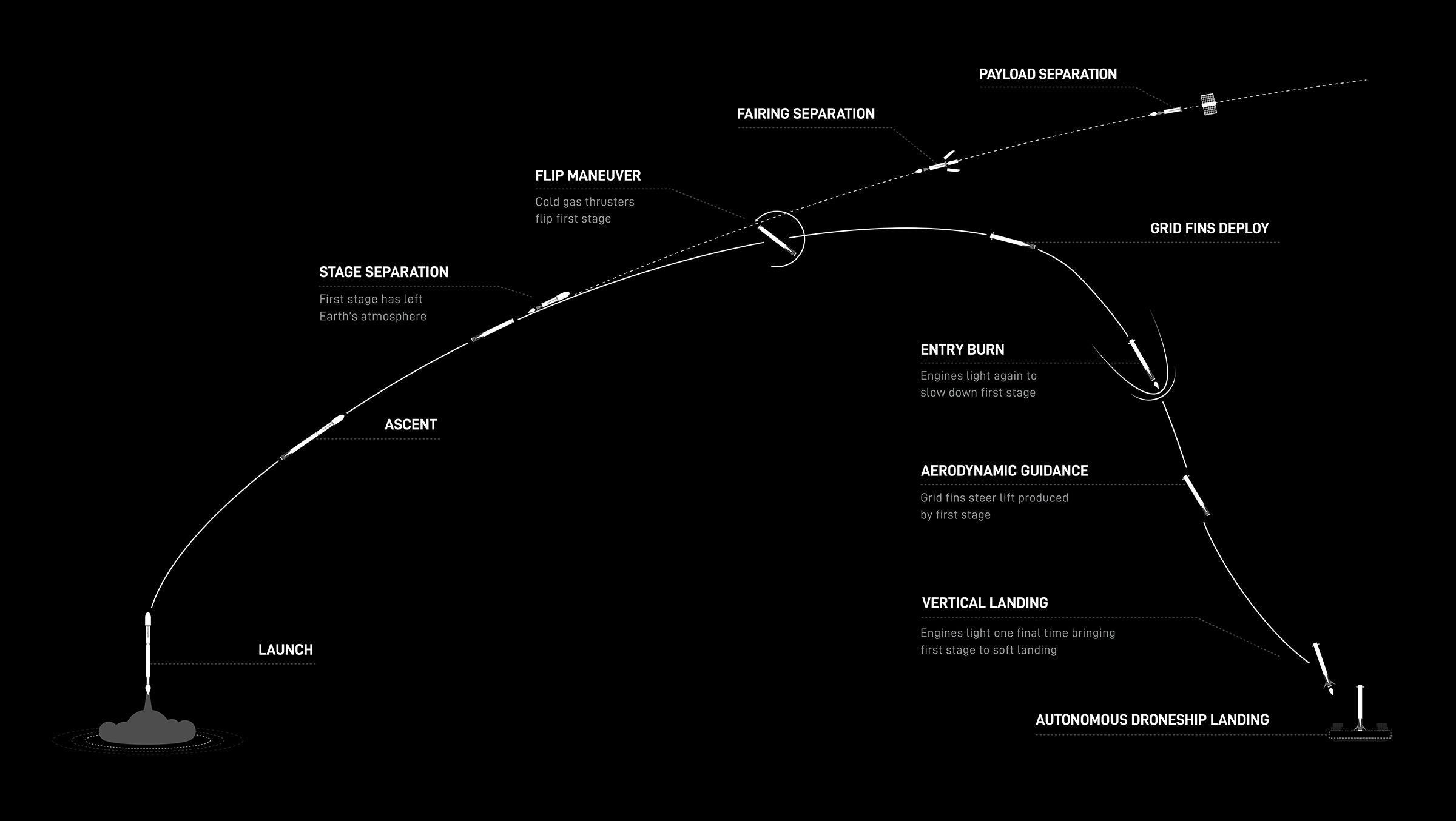

【看圖說故事】看懂怎麼發射 Falcon 9 火箭

1. 發射準備(Pre-Launch) :包括加註燃料(尤其是液氧和RP-1煤油)、系統檢查、和倒計時,所有的系統都會進行最後的檢查和確認。

2. 升空(Liftoff):倒數結束後,第一節火箭(Boost Stage)開始工作,九個Merlin引擎點火,火箭開始升空。

3. 最大動壓(Max Q) :發射後 1 分鐘,火箭經歷最大動壓,這是火箭承受大氣壓力最大時的時刻。火箭設計需要克服這一挑戰,不然會被拉回地球!

4. 第一節分離( Stage Separation) :大約2分半到3分鐘時,第一節完成任務,會與第二節分離。(第一節若可回收,將開始返回程序,自己飛回來著陸)

5. 第二節點火(Second Stage Ignition):第二節的 Merlin 真空引擎點火,將有效載荷繼續推向目標軌道。

6. 整流罩分離(Fairing Separation):大約在發射後 3- 4分鐘,保護衛星的整流罩分離,以便衛星露出來 (整流罩半數可能會被回收,從大海打撈回來)

7. 第一節返回與著陸(Booster Return and Landing)- 僅適用於可回收任務:

- 第一節火箭通過點火重新進入大氣層,進行著陸燃燒

- Entry Burn:當第一節火箭進入大氣層時進行的一次引擎點火。目的是減速,避免過高的再入速度導致的熱損傷。通常,Falcon 9 會在大約60公里高空進行這一燃燒,使用三台梅林發動機來降低速度,減輕大氣摩擦和加熱的影響。

- Landing Burn:這是最終降落前的燃燒,通常使用第一節的中央引擎。這次燃燒的主要目的是進一步減速,使火箭在接觸地面時速度降到最低(通常少於2.5米/秒),確保安全著陸。這次燃燒通常在最後一公里高度進行。這個過程需要精確的控制,以確保火箭能在著陸腿的幫助下穩穩地站立在預定地點。

-這兩個燃燒過程共同確保了 Falcon 9 第一級能夠安全地返回地球並實現垂直著陸,從而使火箭部分可重復使用,顯著降低發射成本。

8. 衛星部署(Satellite Deployment):第二節繼續將衛星推向最終軌道,達到目標高度和速度後,衛星或有效載荷被釋放。

9. 第二節去激活(Second Stage Deactivation):任務完成後,第二節通常會進行一系列的去激活程序,以確保其不會成為軌道碎片的來源。有些情況下,會進行額外的燃燒來控制其最終去向。

關於重複使用,10 次、15 次甚至可能多達 20 次發射的概念?有時候飛機的壽命能達30年,仍然能夠飛行,火箭的使用壽命是否也如此?

《Luke Ward》SpaceX 的使命是前往火星並使人類成為多行星物種,這將需要更強大的火箭和創新,從而進一步降低成本。當考慮對成本基礎進行長期估值和分析時,對未來真正重要的是 Starship 的經濟效益。

如果 SpaceX 是一家傳統公司,他們可能會利用重複使用的能力,並盡可能地利用資產,真正最大限度地利用增量經濟效益,但是,如果已經擁有業界領先的產品,為什麼還要費心進一步推動這些功能呢?

SpaceX 則不同。他們的使命是前往火星並使人類成為多行星物種。他們知道這將需要更強大的火箭和創新,從而進一步降低成本。

Starship 的設計目的是能夠完全、快速地重複使用。

因此,與獵鷹 9 號不同的是,獵鷹9 號只能部分重複使用,但每天也能飛行多次,它的有效載荷能力在開始時大約為 100 噸入軌,但隨著時間的推移可能會增加到接近 200 噸。

Elon Musk 表示,每次發射的變動成本約為 1,000 萬美元,這是在穩定狀態下的規模化的目標數字,甚至可能降至 200 萬美元,如果相信該性能是可達成的,成本會降至每公斤 10 美元左右。

這比現今的獵鷹 9 便宜 100 倍以上,將對人類在太空活動的經濟可行性產生巨大影響。

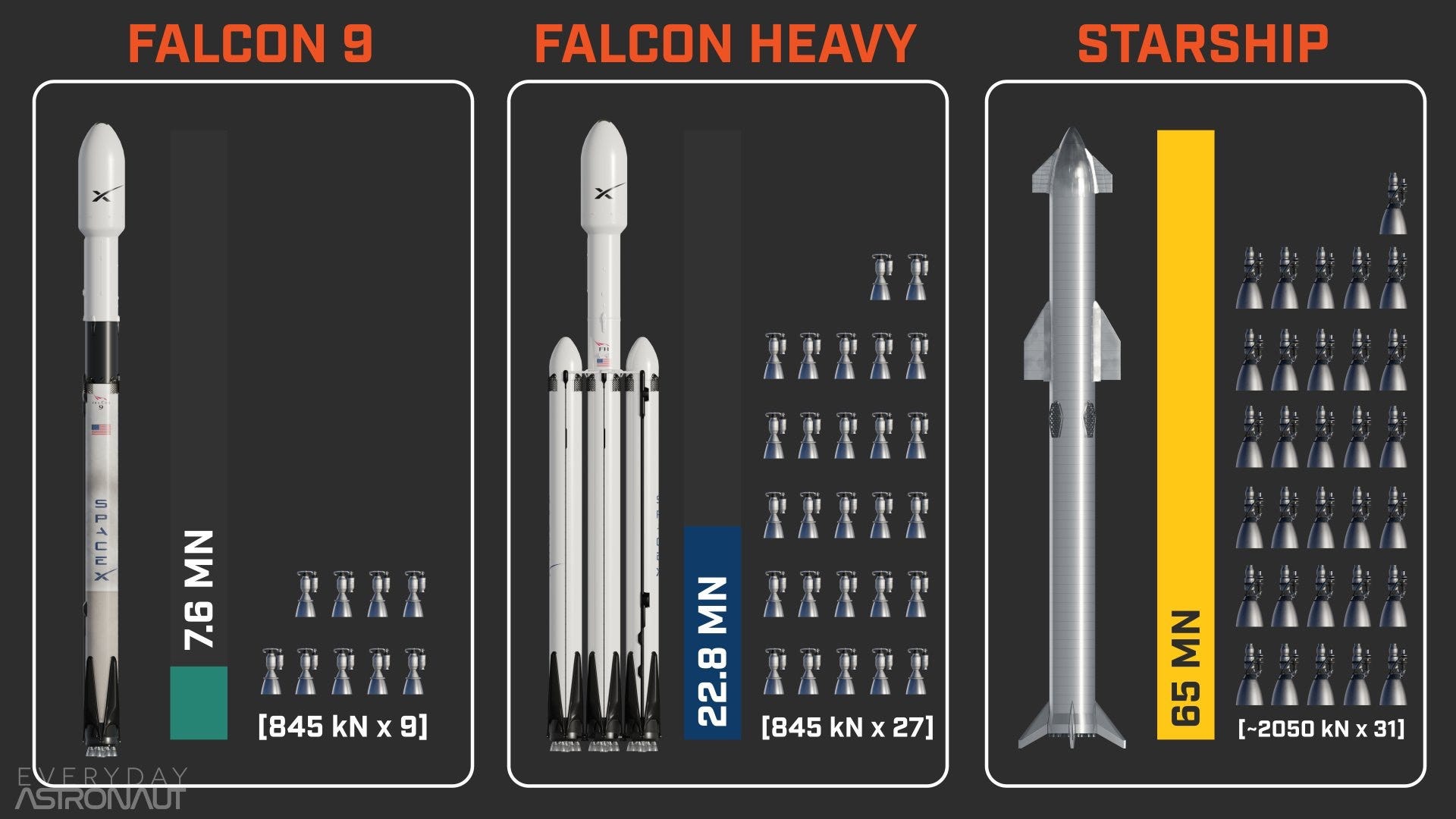

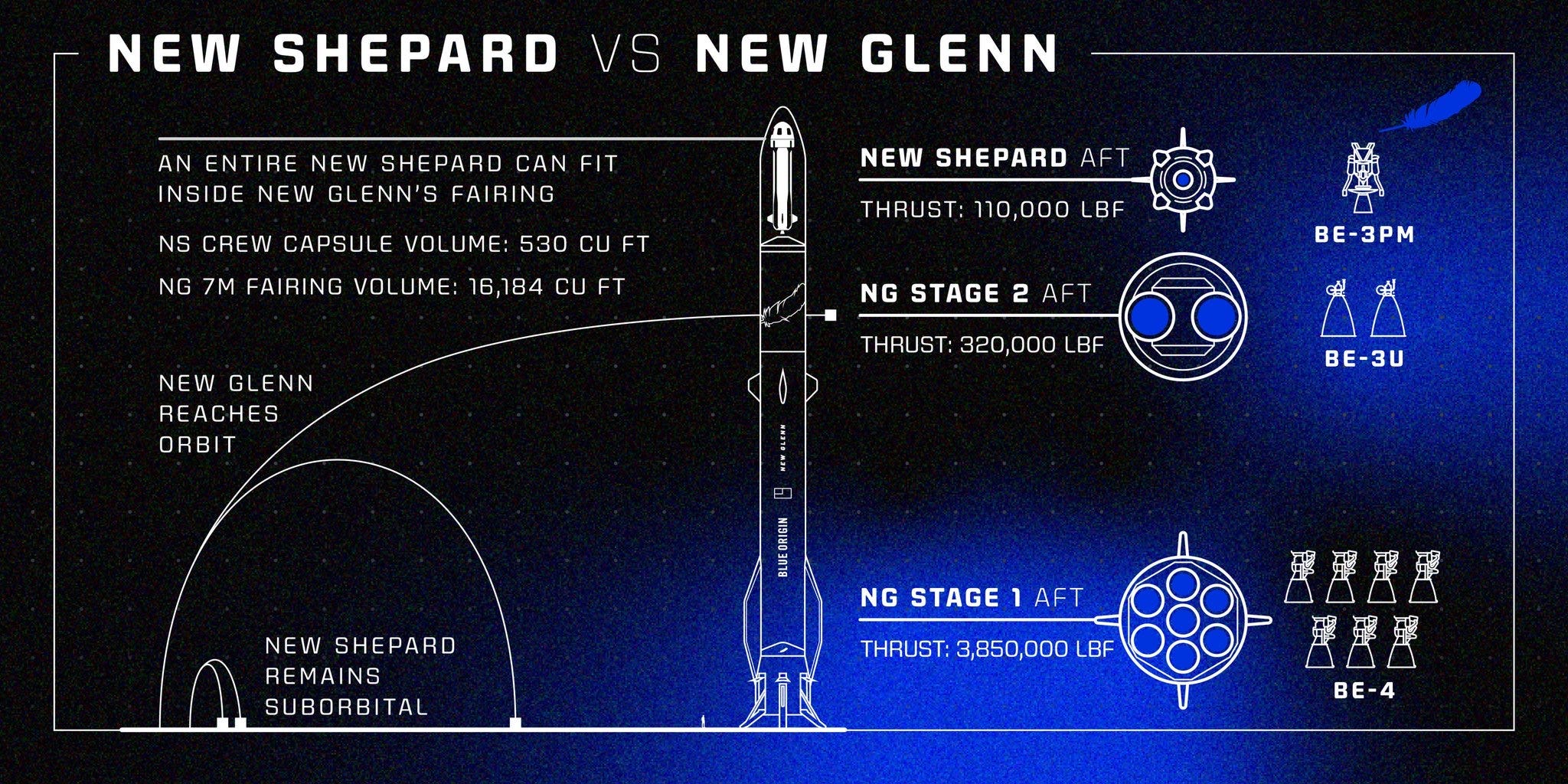

【看圖說故事】SpaceX 通過開發多種火箭和引擎,實現從近地軌道運輸到太空探索的多樣化能力,並在降低成本和提高可重複使用性方面取得顯著進展。

火箭:

獵鷹 9 號 (Falcon 9):這是一種中型運載火箭,第一節配備 9 台Merlin,具有可重複使用的能力。Falcon 9 可將約 22,800 公斤的有效載荷送入低地球軌道 (LEO)。

獵鷹重型 (Falcon Heavy):由三個 Falcon 9 的第一節組成,共使用27台Merlin。Falcon Heavy 是目前運力最強的現役火箭之一,能將約63,800公斤的有效載荷送入LEO。

星艦 (Starship):新一代超重型運載火箭系統,包括第一節的超重型助推器 (Super Heavy)和第二節的星艦太空船。整個系統將使用 Raptor ,設計目標是完全可重複使用,並能將約 100,000 公斤的有效載荷送入 LEO。

引擎:

梅林(Merlin)引擎:使用液態氧(LOX)和RP-1(精煉煤油)作為推進劑,主要用於Falcon 9和Falcon Heavy的第一級和第二級。Merlin經過多次升級,具備高效能和可重複使用的特性。

猛禽(Raptor)引擎:使用液態氧(LOX)和液態甲烷 (CH4)作為推進劑,採用全流量分級燃燒循環設計。Raptor將用於 Starship ,提供更高的推力和效率,並適應未來在火星上利用當地資源製造燃料的需求。

德拉科(Draco)和超級德拉科(SuperDraco)引擎:使用肼類推進劑的超級引擎,主要用於 Dragon 系列的姿態控制和緊急逃生系統。Draco 提供較小的推力,用於姿態控制;SuperDraco 則提供更大的推力,用於發射中止系統。

差異:

推進劑類型:Merlin 使用液態氧和 RP-1,Raptor 使用液態氧和液態甲烷,Draco 使用肼類推進劑。

技術架構:Raptor 採用全流量分級燃燒循環設計,較為先進,提供更高的效率和推力;Merlin 則採用燃氣發生器循環設計。

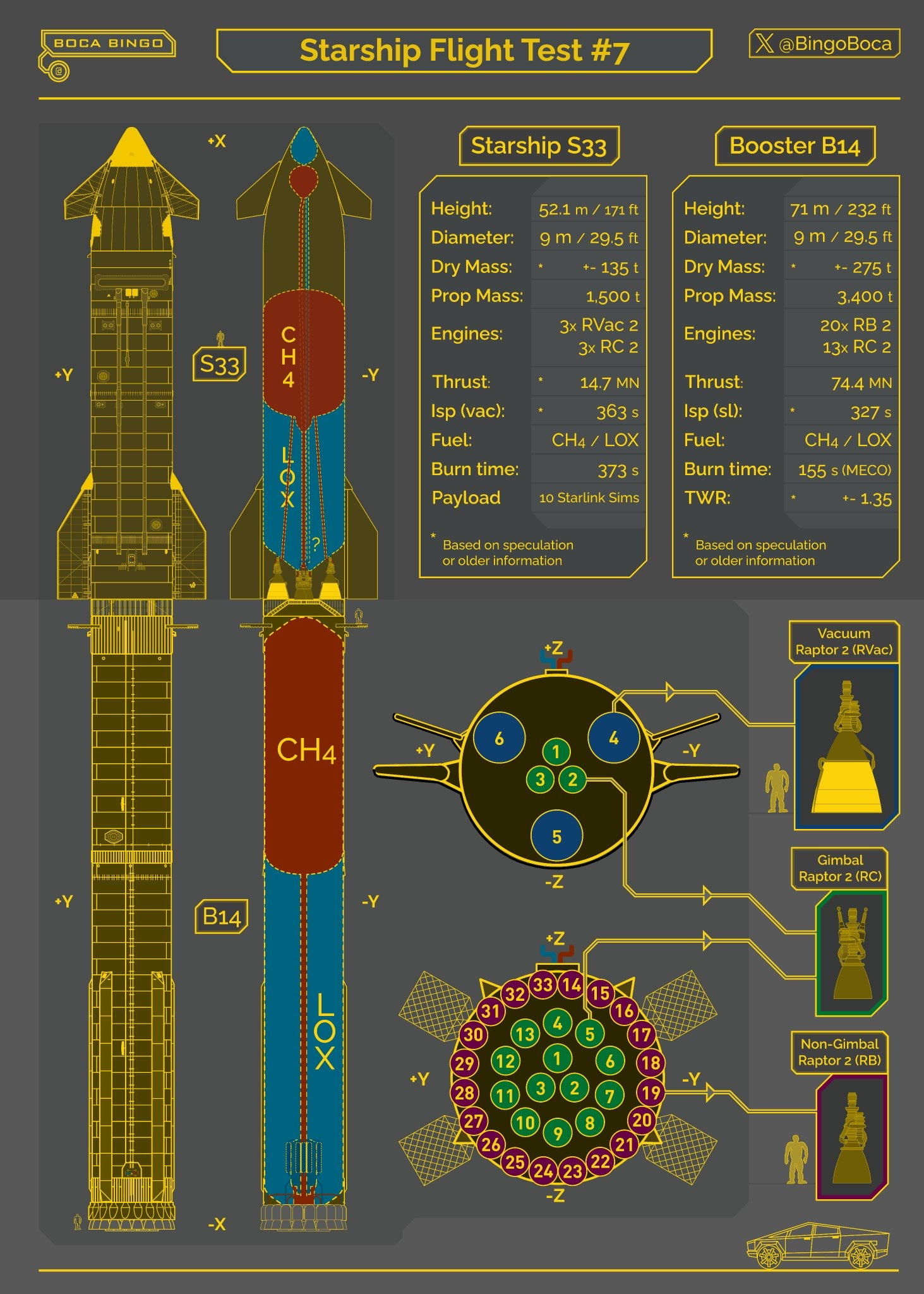

【看圖說故事】這張圖是 網路上有人為 Starship 第七次試射畫出來的,可以很清楚的看到 Starship 分作兩節,第一節 B14 裡面都是被用來突破 Max Q 的 LOX 跟 CH4燃料, 13 顆的 Raptor 2 (RC) 跟 20 顆的 Raptor 2 (RB) 都要靠他們;

第二節的 S33 因為已經到外太空了,就不需要這麼強大的動力,所以 LOX 、 CH4跟 Raptor 2 的數量會少一點; 而之所以使用 液態甲烷 (CH4),好像是因為可以在火星上面生產出 液態甲烷 (CH4), 可以讓 Starship 從火星飛回地球!

第二節的 S33 高度從50.3m增加到52.1m,與舊的 Block 1 星艦相比,可以容納更多的星鏈(+- 50);第七次的試飛攜帶 10 個 Starlink V3 模擬器,重量約 20-25 噸,可惜最終第二節爆炸了,但第八次希望可以很快再來一次!

能否用具體數字說明衛星的重量、每次可以運載多少衛星,以及 Falcon 9 和 Starship 的能力有什麼差異?

《Luke Ward》 Starship 旨在打造完全可重複使用的火箭,將發射成本目標壓低至每次 1000 萬甚至 200 萬美元,這樣每公斤的成本將降至約 10 美元,是當前獵Falcon 9 的百倍改進。 Falcon 9 重點是在發射 Starlink 網絡,因為 Starlink 與 Falcon 9 在成長上的協同效應非常顯著

發射一次 Falcon 9 可安裝約 60 顆 Starlink 衛星。Starship 的有效載荷艙的直徑是獵鷹 9 號的兩倍,高度可能是兩倍多,每次發射將能安裝數百顆衛星,數量會看到真正的提升。還有一個替代方案:製造比現在更大、更強大的單一衛星;發射相同數量的衛星,但它們的能力比目前強大得多。

任何一種選擇,都會對整體經濟和衛星通訊服務的可用性產生變革性影響。光是這項好處,就可以證明 Starship 的大部分開發成本是合理的。

對於 Falcon 9 來說,重點仍然會放在衛星上,特別是在發射 Starlink 網絡方面,因為它與 Falcon 9 在成長上的協同效應非常顯著。容量和成本的雙重改進,使 Starship 能夠在全面運行時開闢衛星以外的新用例。

以國際太空站 (International Space Station) 為例,軌道實驗室(orbiting laboratory) 大約 10 年的時間才建成。建造和組裝它需要大約 36 次太空梭飛行,使得它成為一個非常有用的房地產,但運作起來非常非常昂貴。

現在 NASA 使用獵鷹 9 號來運送太空人和貨物往返太空站。 Starship 的貨艙即將建成,它將足夠大,可在一個下午發射與國際太空站同等大小的東西,而且成本可能不到 0.1%。因此,不僅能讓太空人往返,Starship 還能將大型結構送入太空,還能安全地回收,這在目前的太空技術中是極為罕見的功能,像這樣的技術將在 2030 年時將成為規模化應用的常態。

NASA 計劃使用 Starship 將太空人送回月球,而成本只是其中的一小部分。相較於阿波羅太空人(Apollo astronauts)乘坐這個錫罐般的登月艙到達月球,並只在月球表面上呆幾個小時,現在的阿耳忒彌斯太空人(Artemis astronauts) 將能夠帶著一整座充滿貨物和生活空間的摩天大樓降落在月球表面,使登月任務 (Artemis)的條件更加人性化和先進,從阿波羅計劃的簡陋、短暫,提升到新一代的「豪華」探險。

【看圖說故事】Falcon 9 火箭與 Starlink 衛星網絡的運作之間產生的互補性與相互增強的效果。主要來自於其在成本效益、技術共享和市場戰略上的相互促進。Falcon 9 的高效率和高頻率發射能力,加速 Starlink 的全球部署,而 Starlink 的成功運營又為 SpaceX 提供 長期收入支持,形成一個穩定的商業閉環;

大規模部署能力:Falcon 9 高效且可靠,專為經濟高效的商業發射而設計,並具有部分可重複使用的特性;它可以一次性發射大量 Starlink 衛星(每次發射約60顆左右),大幅降低每顆衛星的發射成本;SpaceX 通過 Falcon 9 的高頻率發射,能以極快的速度部署 Starlink 衛星網絡,從而快速擴大覆蓋範圍。

內部成本節省:SpaceX 同時開發火箭和衛星,避免依賴第三方發射服務的額外費用;Falcon 9 的高效運營直接降低 Starlink 部署的總體成本,這使得 Starlink 可以更具競爭力地提供低成本的全球網絡服務。

收入來源的協同:Falcon 9 的發射服務(例如為其他衛星提供商發射衛星)為 SpaceX 創造穩定收入,而這部分收入可以反過來支持 Starlink 的建設和運營,Starlink 衛星可以持續地精進,體積越大,頻寬越大,連線服務越好,吸引到更多的用戶;反過來,Starlink 的成功運營將成為 SpaceX 長期穩定的收入來源,進一步支持火箭研發與改進。

提升市場影響力:Falcon 9 的成功發射次數和可靠性,已為 SpaceX 贏得商業聲譽,而這些經驗也被用於改進 Starlink 衛星的設計與部署;這種良性循環不僅鞏固 SpaceX 作為商業航天領域領導者的地位,還吸引更多資金來支持其項目。

三分之二的 SpaceX 發射都為了部署 Starlink,SpaceX 是否利用該能力做其他事?

《Luke Ward》SpaceX 在火箭方面有幾條業務線 - Starlink 內部計劃、政府、民政、國防、載人任務;

載人任務,例如由 Shift4 Payments 的 Jared Isaacman 發起的 Polaris 計劃,並為此支付幾次發射費用。

政府方面的業務成長得非常好,如 NRO 的相關計劃,因此 Starlink 的軍事或國防版本也正在推出。

但是,目前大部分業務量集中在 Starlink 內部計劃,用來發射通訊衛星的內部 Starlink 計畫,為衛星網路部署更大的衛星,是火箭目前可以做的最有用的事情,目前佔發射的比重約三分之二,2025 年佔比會更大

【看圖說故事】正擴展政府、軍事和商業市場,包括與國家偵察局(NRO)合作,並提供軍事版星鏈服務,也包括登月計畫、提升太空站建設效率,以及開拓新的太空用途與市場。

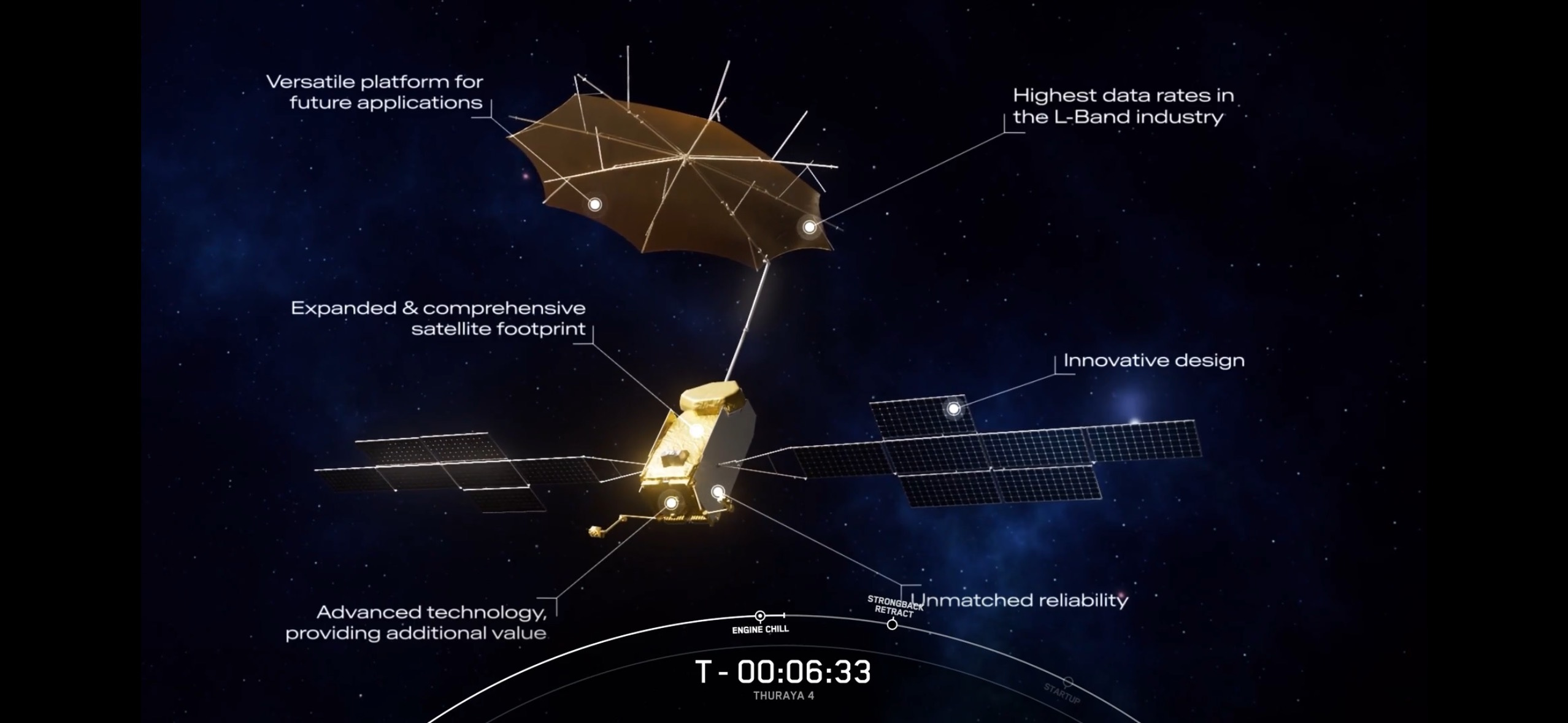

【看圖說故事】Falcon 9 除了幫 SpaceX 發射 Starlink 外,也有些商業客戶;2025 年 1 月3 號,Falcon 9 火箭在佛州 Kennedy Space Center 發射 Space42 Thuraya 4 電信衛星;

Space42 Thuraya 4 電信衛星:

由 Airbus 製造的 Thuraya 4 將會取代現有的 Thuraya 2 衛星,以提升在行動衛星通訊市場的競爭力,可提供全球範圍內的行動通訊服務,包括語音和數據傳輸,支持小型手持終端以及其他移動設備。

配備 12 公尺的 L 波段天線,這是目前通信衛星中最大的之一,提供高增益和廣泛的覆蓋面積,特別適合於移動通信服務;支援高達 3200 個通道的先進路由靈活性和動態功率分配,提高了衛星的通信能力,尤其是在高需求地區,能夠更有效地管理通信流量;

基於 Airbus 的全電力驅動Eurostar Neo平台,使用電推進系統進行軌道調整,以延長衛星壽命並降低操作成本;電推進使得衛星能夠進行更精細的軌道調整和維持。

太陽能電池板:配備大型的太陽能電池板,以確保衛星有足夠的電力運行其所有系統和進行高效的功率管理。

通訊頻段:Thuraya 4 使用 L 波段,這種頻段對於移動通訊有優勢,因為信號穿透性強,適合於手持和車載終端。

多波束技術:衛星採用多波束天線技術,這意味著覆蓋區域被分割成若干個波束,每個波束可以獨立調整以優化容量和頻譜使用。這種技術允許衛星在同一時間內服務更多用戶。

【看圖說故事】2025 年,SpaceX 首次將兩個不同的月球著陸器運載在同一火箭上的任務,展示成本效益和多任務能力,同時也為未來的月球商業活動提供新的可能性。

2025年 1月15日,SpaceX Falcon 9 從 NASA 的甘迺迪航天中心(KSC)的 Launch Complex 39A 發射升空;

執行一箭雙雕的月球任務,展示 SpaceX 對於多任務和商業月球探索的高效管理和執行能力,利用其成熟的 Falcon 9 系統來完成複雜的太空任務;

1. Firefly Aerospace 的 Blue Ghost 著陸器

從 Falcon 9 上分離進入地月轉移軌道,預計在 45 天內到達月球;Blue Ghost 計劃在月球的 Mare Crisium (危海)地區著陸,這是一個大的玄武岩平原。

Blue Ghost 著陸器是 Firefly Aerospace 開發的首個月球著陸任務,旨在將多種科學有效載荷安全送至月球表面進行研究;並測試 Firefly 的著陸器技術,包括著陸精度、通信、電力管理等在月球環境下的性能;同時展示 Firefly 的能力,為未來的商業月球任務打開市場,比如商業數據存儲、月球資源勘探等

主要目標:

科學研究:此次任務將攜帶十幾個不同的科學儀器,這些儀器來自多個國家的研究機構和公司,包括NASA 的幾個有效載荷,如 LRA (Laser Retroreflector Array) 用於精確測量月球軌道,以及其他幾個實驗項目;Lunaprise 的載荷,用於在月球上建立首個商業資料中心;Mexican Space Agency 的有效載荷,專注於月球表面成分的分析;日本的Takasago Thermal Engineering 提供的電熱推進系統測試。

2. ispace 的 RESILIENCE 著陸器;

發射後不久,即從第二節火箭分離,並開始獨立的月球飛行旅程;RESILIENCE 將採取一條低能耗軌道,意即利用地球和月球的引力進行多次飛越來調整軌道,將花費大約 4- 5 個月的時間到達月球,並在 Mare Frigoris(冷海)地區著陸,這是月球北部的廣闊玄武岩平原。

如果成功,這將是首次由私人企業完成的月球軟著陸任務,將有助於未來的月球基地建設和資源利用,為人類在月球上的長期存在提供基礎。

RESILIENCE 是 ispace 的第二個月球著陸任務,主要目標是在月球表面進行軟著陸,並進行一系列科學與技術實驗。這是 ispace HAKUTO-R 計劃的一部分,該計劃的目標是通過一系列任務開發月球資源和技術。

科學與技術實驗:月球表面成分分析,特別是水冰和有用資源的分布:測試新開發的著陸和導航技術:包括著陸精度、通信、電力管理等在月球環境下的表現;地球 -月球通信技術的測試。

攜帶客戶有效載荷:RESILIENCE 將攜帶包括來自日本、加拿大等國家的科學和商業有效載荷,這些包括但不限於東京大學的月球表層成分分析儀、加拿大Malakoff Industries 的月球漫遊車(小型而可擴展的)等

【看圖說故事】Dragon 完成 6 項任務,發揮推動太空探索和支援 ISS 的關鍵作用

2010 年 12 月的 COTS Demo Flight 1,展示 SpaceX 開發能夠從軌道安全返回的太空船的能力

2012 年 10 月,CRS-1 任務:根據 NASA 商業補給服務合約(Commercial Resupply Services),向國際太空站 (ISS) 執行貨物補給任務

2020 年 5 月,Demo-2 的重大里程碑,私人企業的首次載人軌道飛行- 將太空人送進 ISS

2020 年 11 月,Crew-1 任務:將四名太空人運送到ISS,並停留六個月,Dragon成為可靠的人類級太空船

2022 年 1 月,CRS-24 任務:向 ISS 運送物資和科學實驗

2024 年 3 月 Crew-8 任務:創造美國載人太空船在軌道上停留時間最長的記錄- 235 天

Starlink 發射在經濟上是可行的,可為 SpaceX 提供資金,但 SpaceX 是否因為Starlink 的需求太高,而選擇將發射運力自用,而不是賣給其他公司?如果 SpaceX 開放發射運力給第三方,是否會立刻被填滿?

《Luke Ward》目前 SpaceX 內部的大量需求是推動 Falcon 9 發射速率的原因。所以火箭的發射速度將取決於製造衛星的速度,整體發射產業本身仍然受到供應限制。

但是,確實開始出現越來越多想獲得發射機會的呼聲,特別是當製造衛星送入軌道的成本越來越低的時候。

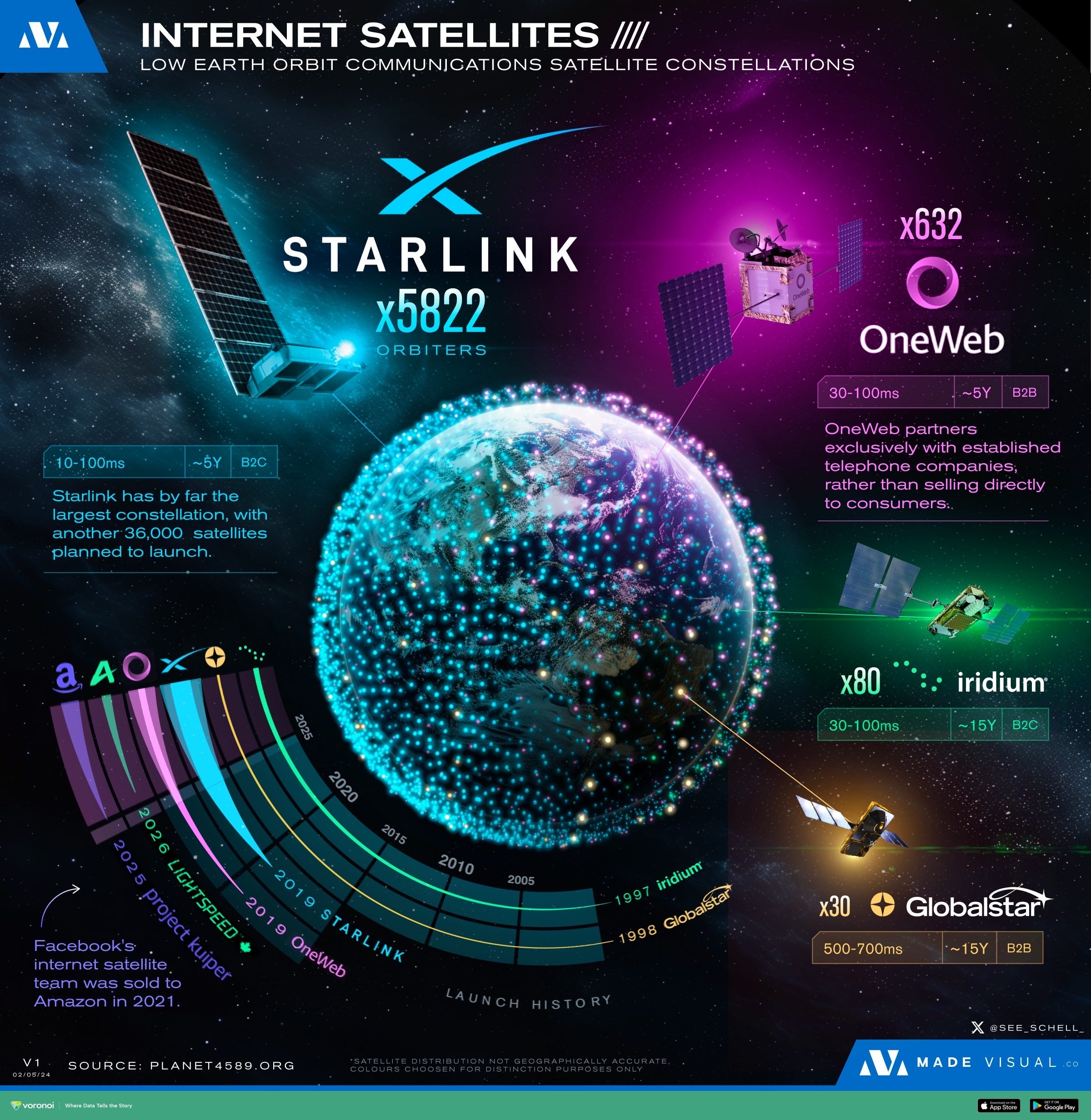

有很多其他公司,例如 AMZN 和他們的 Kuiper 星座。AAPL 最近也投資 Globalstar。還有 OneWeb 也試圖發射類似的低軌衛星,有很多其他競爭對手開始對在這個領域營運感興趣。

SpaceX 非常清楚這點,SpaceX 也開放給這些公司,因為這有助於將營運槓桿引入他們的商業模式,可讓這個飛輪持續轉動。提供剩餘運力已不像五年前那麼困難了。

但我認為就他們的目的而言,真正能獲得可觀回報和資助長期願景的能力,一切都取決於他們能否以越來越大的規模發射 Starlink。

【看圖說故事】 SpaceX 將內部 Starlink 發射放在優先地位,是推動 Falcon 9 號發射的主要動力;而由於衛星製造成本下降,越來越多的公司想進入太空領域,太空領域競爭的加劇,許多公司都想搶佔市場份額,而發射服務是最關鍵的一環,另發射需求大幅增長,令發射市場仍供不應求,儘管 SpaceX 自己在大量發射,但整體發射市場仍存在供應不足的問題。

太空發射市場的未來發展趨勢,供應受限的情況可能會持續一段時間,而 SpaceX 將持續擴大其在太空領域的影響力,因為SpaceX 具備垂直整合的優勢,可以在專注於自己的星鏈業務,也開放部分發射運力來降低成本,將發射服務融入 Starlink 擴張,還可以自行控制衛星製造和發射,從而更有效率地推進他們的計畫。

Starlink 越來越受全球的歡迎,Starlink 是什麼?當今的規模?

《Luke Ward》Starlink 是 SpaceX 提供衛星通訊的內部版本。目前是由大約 6,000 顆低軌衛星組成的衛星群,在近地軌道的網格中飛行,為世界各地的終端用戶提供衛星連接,提供相當於光纜或類似設備的高速網路。

因為無論用戶終端位於地球上的哪個位置,都可以獲得相同程度的服務。

全球有許多地區無法使用傳統的遺留基礎設施(5G 塔、光纖、電纜等),他們希望獲得與寬頻相同的好處,但實際上無法購買它們,或者在只有一個提供者在具有壟斷定價的市場中,即使它受到一定程度的監管。

SpaceX 獲得一個非常好的機會,可以在真正需要的地方提供服務,而且沒有太多其他選擇可以獲得服務。從根本上來說,這裡的優勢是什麼或優勢是什麼?

如果考慮擴展地面網絡,提供或連接其他用戶的增量成本,傳統上是基於土木工程。問題是,我們能挖一條路,找到一條電纜,一直通到地產、農場或類似的地方嗎?從該地點能夠產生的收入,並不能保證怎樣回報資本支出。

因此網路大小通常受到頻寬的限制。當你使用基於衛星群時,會有固定的工廠成本,其中許多用於數量成長或基礎設施的組件都是摩爾定律的函數。半導體元件是衛星發射的主要投入成本。它變得越來越便宜,屬於折舊的一部分。

但透過空間連接一個用戶的成本是用戶終端的成本,這又是基於工廠的成本。作為一種基於摩爾定律的成本,它的擴展性非常好,並且隨著時間的推移變得越來越便宜。因此,與地面網路不同的是,客戶獲取成本或針對客戶的服務成本與他們在世界上的位置無關,隨著時間的推移也會變得越來越便宜。

因此,雖然目前對某些人來說它可能是一種外圍設備或奢侈品,但五年後、十年後回來,服務將變得更加強大,比地面提供的任何東西都更有能力。因此,隨著時間的推移,潛在市場會顯著成長,無論是在沒有其他選擇的人們中,還是在城市邊緣地區變得具有成本競爭力,然後慢慢地越來越深入等等。

所有這些都是為飛輪提供資金,使其變得越來越便宜,或者更多的是發射更多衛星的原因,這是在火箭上投資更多以使其發射成本更便宜的原因

SpaceX 確實從邊際報酬的角度思考這個問題,以及如何才能大規模地最大化它?

【看圖說故事】Starlink 不僅在解決偏遠地區的互聯網需求,也有潛力顛覆傳統地面網路。其關鍵優勢在於基於衛星的固定成本結構、地域無關性以及成本不斷降低的趨勢,這使其未來具有廣闊的市場前景和技術優勢。

1. 什麼是 Starlink?

SpaceX 提供的衛星通訊服務,利用約 7,000 顆低軌(Low Earth Orbit, LEO)衛星組成的星座系統,提供高速網路服務;

用戶終端:用戶需要接收終端來連接網路,其網速與光纖網路相當;

優勢:不受地理限制,無論用戶位於何處,都能獲得相同品質的服務;

2. 市場需求:

無傳統基礎設施的地區:沒有 5G 或光纖等,無法享受寬頻服務;

壟斷市場問題:某些市場只有單一供應商,價格昂貴,服務有限;

機會:在需求明顯但缺乏選擇的地方,Starlink 是有力的替代方案;

3. 技術與成本結構的優勢:用戶的地理位置對於服務成本的影響不大(地域無關性);

地面網路的成本限制:需進行土木工程(如挖路鋪光纖),每新增一個用戶的成本很高,尤其在偏遠地區,成本難以被單個用戶的收入抵銷;

衛星網路的成本結構:增加新用戶的主要成本在用戶終端;衛星的生產和發射則受益於摩爾定律(隨技術進步,持續下降),因此成本不斷降低;

4. 潛力:除無服務地區,隨成本下降還將吸引更多用戶,進一步擴展其市場規模;

價格與能力提升:未來 5-10 年內,Starlink 的服務將變得更強大、更具成本競爭力,不僅是偏遠地區,甚至會逐漸滲透到城市邊緣,並挑戰傳統地面網路;

5. 飛輪效應:隨發射成本降低和規模效益提升,服務成本繼續下降,持續的正向循環

自我加強:增加用戶 → 資助更多衛星發射 → 提升網路性能 → 吸引更多用戶;

: r/SpaceXLounge")

【看圖說故事】Falcon 9能夠載多少顆Starlink衛星主要取決於每顆衛星的重量和火箭的載重能力,以及其他實際操作中的考慮因素,如衛星的排列方式、安全間距、燃料消耗等。

Starlink不同版本衛星的重量:

Starlink V1.0:每顆衛星約重 260 公斤(573磅);

Starlink V1.5::每顆衛星的重量略高於V1.0,約為 306 公斤(674磅);

Starlink V2 Mini:Falcon 9 在 2024 年主要負載的衛星,每顆衛星的重量約為 800 公斤(1,760磅),介於 V1.5 和 V2 之間;

Starlink V2:將用 Starship 發射,單顆衛星的重量約 1,250 公斤(2,755磅);

Starlink V3:預計重量為每顆衛星約 2 噸 (2,000公斤);

Falcon 9 的載重量取決於具體的發射軌道:

低軌 (LEO):約 22,800 公斤(50,265磅);

地球同步軌道 (GTO):約 8,300 公斤 (18,300磅);(因為比較高,需要更多的燃料,因此可以搭載的載重量會較小)

Falcon 9 能攜帶的 Starlink 衛星數量,與其載重量直接相關:

Starlink V1.0/V1.5:每顆重量約為 260-306 公斤。如果考慮 Falcon 9 的低地球軌道載重量為 22,800 公斤(數值略有浮動),理論上可以在一次發射中攜帶大約 75-87 顆 V1.0 或 74-87 顆 V1.5 衛星。然而,實際上,為了確保發射成功和衛星部署的安全性,SpaceX通常會少於這個最大數量,例如 60 顆左右;

Starlink V2 Mini:每顆重量約為 800 公斤。這意味著 Falcon 9 能攜帶的最大數量約為 28-29 顆。但實際操作中,為了各種原因,SpaceX 發射的 V2 Mini 每次數量在20 - 24 顆之間;

Starlink V3:預計每顆衛星重量為 2 噸 ( 2,000 公斤),這遠超過 Falcon 9 的載重能力,意味著 Falcon 9 將無法單獨發射 V3 衛星。V3 衛星的發射將依賴於更大的火箭,如 Starship;

從使用者的角度來看,是否可衡量今天的規模,是否可進行粗略的收入分析?

《Luke Ward》Starlink 在美國訂閱的費用約為每月 120 美元,每年約 1500 美元,乘以訂戶數量,可粗略地計算營收。SpaceX 沒有公開提供商業模式的詳細資訊,以及如何在不同領域之間進行劃分。

很難分辨出哪些是 B2C 用戶、哪些是 B2B 用戶、哪些是 B2G 用戶,它們的定價和銷售基礎可能非常不同。有些可能以數量為基礎,有些可能以價值為基礎

今天美國有 1100 萬個家庭沒有完整的寬頻,對於農村和未獲得服務的人而言,非常巨大。全球潛在用戶數已達到數億、甚至數十億,這只是個人用戶,還有機器。

成本是唯一阻礙用戶增加的因素,如果它在成本上具有競爭力,就不再是一個可行性問題

可以公平地說,Starlink 目前的收入,將大大超過 SpaceX 從 Falcon 9 獲得的收入!

Starlink 及其帶來的收入對此非常重要!

【看圖說故事】Starlink 自 2020 年開始提供服務以來,用戶數量在短短幾年間實現了顯著增長,從 2020 年的測試服務開始,到 2024 年 9 月達到約 400 萬用戶。 不僅有巨大的市場潛力(尤其是未被傳統網路覆蓋的地區),而當成本下降並具競爭力後,唯一限制用戶增長的將是價格,而非技術可行性,因此SpaceX 還能通過成本優化吸引更多用戶。

就 Starlink 與 SpaceX 的戰略意義而言,與 Falcon 9 發射業務相比(儘管每次發射都可以收取 7000 萬美元,但超過2/3的發射都是為了Starlink 衛星,理論上為自己發射火箭應該是不能認列營收),因此 Starlink 的收入潛力遠高於目前 SpaceX 主要依賴的火箭發射業務;而 Starlink 的收入被視為推動 SpaceX 進一步技術創新和實現更大使命的基石,例如,資助開發 Starship 或實現火星移民計畫。隨著訂閱收入增加,Starlink 將成為 SpaceX 資金的核心來源,支持其可持續發展。

美國大約有 1,100 萬美國家庭沒有完整的寬頻網路覆蓋,這些用戶是 Starlink 的主要目標市場;從全球範圍看,潛在的用戶規模達到數億甚至數十億(包括未連網用戶和機器設備的應用,如 IoT):而用戶類型又分為 B2C (消費者,直接給普通用戶提供服務)、B2B (企業,可能以量計價,如多個終端或大規模部署) ,以及 B2G (政府 ,可能以價值或專案協議定價)。

用戶數,乘上每個月的訂閱費,就可以知道 Starlink的收入,但是 SpaceX 並未公開詳細的收入結構,加上有不同的用戶類型,所以基本上也是算不準:

以美國 Starlink 每月訂閱費約 $120,年收入推算用 400 萬用戶 X 100 美元 X 12 個月,可以得到 48 億美元;

SpaceNews 寫到,SpaceX 在過去幾年中收入大幅成長,

2023 年:預估為 87 億,其中發射達 35 億億美元,Starlink 收入為42 億;

2024 年:預估為 133- 150億,發射成長至 55 億,Starlink 高達 68-70 億;

Quilty Space 預估,受軍事合約推動,加上強勁的消費者需求 , 預計 Starlink 在2025 年收入將達 118 億美元!這 118 億美元的營收分別為消費者服務的 75 億、硬體銷售的 13 億,以及來自美國政府合約的 30 億(包括向國家偵察辦公室和太空發展局出售衛星)

這只是 Starlink 的營收,那麼, SpaceX 的發射業務呢?

從太空經濟的角度來看,是否有全新的產業正在解鎖?

《Luke Ward》SpaceX 必須開發的許多選項,以及尚未存在的全新市場,最終都是成本曲線的函數。

以地球上的半導體製造為例,目前在每個晶圓廠上花費數十億美元,成本曲線上存在某個點,該點位於建造晶圓廠的成本與將晶圓廠或晶圓廠的設備發射到軌道,並在軌道上運行的成本之間的交叉點。

藥物研究也是如此。在太空中發生的結晶結構與在重力影響下發生的結晶結構不同;因此,如果考慮藥品定價、延長專利壽命等問題,如果你可以將尖端藥品的製造或研究實驗室轉移到太空,你就可以生產高價值、小批量的產品。這是一件真正有意義的事情,不需要龐大的技術創新就能發生,如果發射和運行成本足夠低,可以直接利用太空的天然環境來進行製造或研究。人造器官能夠製造出完美的球面晶狀體,有很多東西可以製作。

成本若繼續下降,太空製造或成為下一個大市場。 Starship 的體積與 A380 或 747 相當——想像一下所代表的工廠的同等規模。 Starship 若可每天啟動並以每公斤 10 美元的價格回收,這將非常適合大量製造。

順便說一句,這是 Jeff Bezos 要做的事,而非火星本身,人類可以將許多重污染工業從地球上移除,把地球變成這個完美的自然保護區,讓製造業的所有這些污染方面都可以進入軌道,這又是非常引人注目的。

這需要更多的創新來從軌道提供通訊,成本若夠低就可以達到。在沒有大氣衰減的情況下可以獲得多少太陽能,24/7。有很多令人信服的理由來解釋為什麼如果它足夠便宜,在某個時候很多這樣的事情可能會發生,而不僅僅是可能發生。

【看圖說故事】太空製造的潛在優勢,包括微重力、真空環境、持續能源供應等自然條件。當太空運輸與運行成本進一步降低時,或成為未來的新興市場,既能促進經濟,又能減少地球的環境壓力。

Starship 若能每天發射並回收的方式運行,每公斤成本降至 $10,將徹底改變太空製造的經濟模型,能實現可行的規模經濟,當在太空中製造的總成本(發射、設備運行等)低於地面設施的建設和運行成本時,就會出現市場機會;

這比較偏向 Jeff Bezos 的 Blue Origin 願景 , Jeff Bezos 想將地球轉變為「自然保護區」,將重污染製造業轉移到軌道上,利用太空解決地球的工業污染問題,太空中的太陽能無需穿過大氣層的能量衰減,因此支持太空製造的可持續性。

Jeff Bezos 的 Blue Origin 在 2025 年 1 月首次發射 New Glenn 火箭,成功通過 Max-Q ,第一節火箭在 MECO 也成功分離,接著通過 Kármán line,第二節的整流罩也成功放出 Blue Ring Pathfinder ,並成功進入軌道! 不過第一節火箭就斷訊了,沒有成功達到降落回收的目標,有點可惜;

但是不禁令人想到, 以後第一節火箭的回收功能會成標配嗎? 第二節的 Fairing 可以保護不同尺寸的 payload 是否也會成標配? 如果如此,是否會影響 SpaceX 的競爭優勢?

考慮近地軌道、地球同步軌道以及火星之類的東西時,會對經濟產生多大的變化?從低地球軌道(LEO)到地球同步軌道(GEO),再到火星,這種距離的增加對經濟學有多大影響?是否存在指數級的成本曲線增長?

《Luke Ward》除了「重力」導致太空製造的優勢外,太空中的真空條件和建造自由度(無結構體積限制)也是重要的因素。太空環境與地球環境的物理條件差異,可突破地球的重力和體積限制,還有太陽能的高效性。這些條件結合起來,使得太空成為進行某些製造和建造任務的理想場所,開啟全新的可能性。

這些差異如何影響特定產業(如半導體和製藥)的製造和結構建造能力?

半導體製造:地球上需要花費巨資來模擬真空環境,而太空中可自然提供這些條件。未來如果能夠在太空中建設製造設施,可能更具經濟效益。

藥物研發與製造:在微重力環境中進行藥物結晶化的結果與地球重力環境下不同,可能提升藥物的效果或穩定性。 移動製藥研究或生產設施至太空,能夠開發高價值、低產量的產品,例如延長專利藥物的壽命。

人工器官與光學製造: 微重力環境有助於製造精密設備,如人工器官和完美球形的光學鏡片。

太陽能:太空中的太陽能供應具有持續性,且不受地球大氣層的影響(如衰減和遮擋),這讓太空成為能源利用效率更高的環境。

微重力:在太空中,重力幾乎不存在(微重力環境),這對某些製造和組裝過程(如半導體和藥物的精密製造)有重大影響;與地球不同,微重力環境可促進特定結構和材料的生長或形成,例如完美的結晶體或人工器官。

真空條件:太空天然是高真空環境,不需要像地球上那樣耗費大量資源來模擬這種條件。舉例來說,用於薄膜沉積的「氣相沉積設備」(vapor deposition machine)在太空中不必克服地球大氣中的雜質問題,操作更為簡單且精確。

無重力的結構建造:在太空中,由於重力的缺失,可以建造比地面上更大的結構,而無需擔心地球上的物理限制(如自身重量導致的變形或坍塌)。 例如,國際太空站(ISS)的建造過程就是通過在軌道上逐步組裝完成的。

貨艙體積的突破:在地球上,發射物的大小受限於火箭的貨艙(payload bay)。過去,像航天飛機(Space Shuttle)的貨艙體積限制了運輸物體的大小;Starship 的貨艙比航天飛機大得多,若能把足夠的材料運送到太空,並在太空中組裝結構,就可以建造更大、更複雜的設施。

【看圖說故事】為什麼火箭要設計為兩節?為什麼第一節裡面都是燃料?為什麼現今的發射公司都在開發回收第一節的技術?

重力的物理學:地球的引力隨距離平方反比減弱(1/距離²),所以主要成本集中在離開地球表面並進入地球軌道的階段。一旦進入地球軌道,從能量需求角度來看,前往更遠的地點(如火星)相對容易得多。

Falcon 9 為例:Falcon 9 的成本不變情況下,可運送 20 噸至 LEO,但運送到火星軌道,因為需要更多的燃料,只能減少有效負載至剩下 4 噸,儘管火星距地球超過一百萬倍的距離,但有效負載只減少80%,顯示成本曲線並非以指數增加。這顯示從地球表面進入軌道的成本佔主導(為了控制成本),而不是進一步飛往更遠目的地。

經濟學角度而言,太空經濟的主要成本集中在突破地球引力的第一階段(從地面到 LEO); 一旦進入軌道,前往其他星球的成本相對較低。

SpaceX 的火星願景與其商業價值:追求星際探索(如火星殖民)對 SpaceX 來說,是一個長期戰略優勢;間接好處包括火星任務的願景吸引全球頂尖的人才加入 SpaceX,幫助公司以更快的速度和更高的創新能力實現目標,這為 SpaceX 提供巨大的競爭優勢;

戰略價值:火星願景雖然是長遠目標,但它為 SpaceX 提供了吸引人才和推動創新的「驅動力」;同時,實現火星探索技術(如 Starship)將直接提升地球軌道的商業價值,開啟全新的市場機會。

【看圖說故事】一般來說,一顆衛星的壽命大概是五年,也就是說每五年就要換新的衛星,主要的原因是,低軌道的稀薄大氣層會對衛星施加空氣阻力,導致速度下降、軌道衰減,最終脫離軌道。解決方法是透過推進系統定期重新部署,提升衛星高度並維持其軌道穩定性,防止衛星脫離軌道或墜毀。

1. 空氣阻力的作用

即使在低地球軌道(LEO),衛星仍然會遇到稀薄的大氣層。這些殘存的大氣分子會對衛星產生空氣阻力,這種阻力會逐漸減少衛星的速度。

當衛星的速度因空氣阻力減少時,其軌道高度也會隨之下降。

2. 脫離軌道的過程

如果不採取措施(如重新部署),衛星最終會進入大氣層,並因為與大氣的劇烈摩擦而燃燒或解體。

這個過程被稱為軌道衰減(orbital decay)。

3. 重新部署的目的:為了對抗空氣阻力的影響,衛星需要定期使用自身的推進系統進行軌道維持(station-keeping)

啟動小型火箭或推進裝置,增加衛星的速度並將其提升到原本的運行高度。

這樣可以確保衛星持續保持在設計的軌道上運行。

4. LEO 衛星的挑戰

空氣阻力的影響強度取決於:

軌道高度:越接近地球,大氣密度越高,空氣阻力越大;高度越高,影響越小。

衛星的形狀與表面積:表面積越大,受到的阻力越大。

因此,LEO 衛星(如 Starlink 衛星)需要頻繁地進行軌道維持,相較於更高軌道(如 GEO)的衛星運行成本更高。

深入討論發射,並以衛星為例,在進入生產前,能否從成本角度進行討論?

《Luke Ward》將更多貨物運送到火星的方法,實際上是弄清楚如何將更多貨物送入繞地軌道。與其將 Starship 視為一個可以到達其他行星的系統,不如將其視為一個可使在地球軌道上經營業務獲得更大利潤,並在地球軌道上解鎖全新商業用例的系統。

每一年, Starship 只有一天是用在為所有太空人提供燃料,其他的 364 天都用來發射衛星或太空站,這將是一個巨大的優勢。Starship 不僅是火星探索的工具, 作為可重複使用、運力強大的運輸系統,Starship 也可能是未來地球太空經濟的關鍵基礎設施。

地球軌道具極大的經濟潛力,前往火星的關鍵是解決如何將更多貨物送入地球軌道,因為地球引力井(gravity well)是最大的挑戰;突破這一障礙將直接降低其他地球軌道任務的成本,開啟更多商業用途,例如衛星發射、太空站建設等。

因此, Starship 的的多用途系統,不僅可以支持火星探索,還能作為地球軌道運營的經濟核心;可為未來的航天器補充燃料;還可以用於衛星部署或空間站建造。這種靈活性使得 Starship 的價值或超越 Starlink,成為 SpaceX 極為重要的業務支柱。

這就是為什麼 Gwynne Shotwell 認為,從長遠來看,Starship 可能比 Starlink 更有價值的原因,因為它的運輸能力與商業應用範圍將極大擴展。

【看圖說故事】SpaceX 的 Raptor 引擎是採用全流量分級燃燒循環(full-flow staged combustion cycle)設計的,旨在為 Starship 提供高效的推進力,在實現上挑戰性很高,但在理論上能提供業界領先的性能。

Full Flow Staged Combustion Cycle (FFSCC) 是一種火箭發動機設計,其中燃料和氧化劑在進入燃燒室之前都通過獨立的預燃燒室進行預燃燒。

這種設計有以下幾個特點:

雙預燃燒室:燃料和氧化劑分別在兩個預燃燒室中燃燒。這意味著燃料和氧化劑在進入主燃燒室之前已經部分反應,這可以提高效率和性能。

高效率:因為燃料和氧化劑在進入主燃燒室之前已經部分反應,燃燒過程更加完全,從而提高了發動機的整體效率。

更高的推進效率:由於燃料和氧化劑在進入主燃燒室前已經預熱和部分反應,可以使用更高的燃燒室壓力,從而獲得更高的比衝(燃料的效率)。

減少渦輪的磨損:預燃燒室的設計意味著渦輪機可以使用更冷的燃料或氧化劑,減少了渦輪的熱應力和磨損。

複雜性增加:這種循環的設計和製造相對複雜,因為需要精確控制兩個預燃燒室的燃燒過程。

全流量分級燃燒循環(full-flow staged combustion cycle),再結合渦旋噴注 (Swirl injection) 技術,能滿足高推力和高效率的需求

【看圖說故事】為什麼可以送 20 噸到 LEO,卻只能 4 噸到火星軌道?

因為火箭需要克服能量需求和燃料效率的挑戰。有效載荷的重量隨著目標距離增加而快速下降,因越遠需要攜帶越多的燃料來克服引力並加速;

從 LEO 到 GEO,再到火星,成本增長不是指數級,而是受火箭燃料效率和有效載荷限制影響的非線性成長;大多數成本集中在地球引力井內(地面到 LEO),一旦突破,引力需求與燃料成本呈顯著下降趨勢;

(1) 能量需求:克服地球引力井;地球的引力越強,火箭需要的動能越多。進入 LEO 已經需要消耗絕大部分燃料,而要到更高的軌道或火星,還需要額外的能量來達到更高的速度和逃逸軌道;

LEO 所需速度:約 7.8 公里/秒(第一宇宙速度);

GEO 所需速度:LEO 速度 + 額外約 3.1 公里/秒;

火星所需速度:需達到 11.2 公里/秒(第二宇宙速度)再加上火星轉移軌道的速度;

(2) 火箭的推進系統與燃料效率:火箭的推進遵循火箭方程,即增加速度所需的燃料是指數級增長的;

更多的燃料需求意味著火箭必須攜帶更多燃料,這也會增加重量,進一步降低運載能力;

因此,火箭在發射時的總能量是固定的,越遠的目標,需要分配更多能量去克服引力和實現額外的加速,結果就是可攜帶的有效載荷(貨物)減少;

(3) 火星軌道的額外挑戰

火星比 GEO 還遠得多,且需要進入轉移軌道(霍曼轉移軌道);

與火星距離相關的能量需求,約是 LEO 的 10 倍以上,能運送的重量大減;

【看圖說故事】Falcon 9 為部分可重複使用的中型運載火箭,主要用於將衛星和太空船送入地球軌道。

第一節 (Stage 1):

高度約為 70 公尺,直徑為 3.7 公尺,質量約為 549,054 公斤;

配備九台 Merlin 引擎,這些引擎使用液氧 (LOX)和火箭級煤油 (RP-1)作為燃料,能在海平面產生約 7,607 kN 的推力;

第一節的主要任務是將火箭推升至高空,克服地球的重力,並在約兩分鐘後與第二節分離;

在分離後,第一級會進行回收程序,利用其引擎進行再入和著陸,這使得它可以在多次發射中重複使用,顯著降低發射成本;

第一節在完成任務後,會使用四個柵格翼 (grid fins)來控制其姿態,並在接近地面時點燃引擎進行著陸推進 (Landing Burn),以實現精確的垂直著陸;

第二節 (Stage 2):

第二節的高度較短;

通常配備一台 Merlin 真空引擎 (Merlin Vacuum Engine),專為在真空環境中運行而設計,能夠提供更高的比衝量;

推力約 981 kN,並且可在分離後多次點火,以便將有效載荷送入不同的軌道;

主要任務是在第一節分離後,將有效載荷送入預定的軌道,會進行多次點火,以確保有效載荷能夠精確地進入目標軌道;

第二節的設計使其能夠在發射後進行多次重啟,這對於需要將多個衛星送入不同軌道的任務尤為重要;

整流罩(Fairing):是火箭的上部結構,主要用於保護有效載荷(如衛星)在發射過程中免受氣流、熱量和震動的影響。整流罩的設計考慮了空氣動力學,確保在火箭升空時能夠有效地減少阻力。(之後可以來討論 Roclet Lab 在這部分的創新)

尺寸與材料:整流罩的直徑為 5.2 米,長度約為 13 米,重約 1.9 噸。其外殼由碳纖維和鋁合金蜂窩結構組成,這種材料不僅輕量化,還能提供良好的強度和耐高溫性能。整流罩的造價約為 600 萬美元,這使得回收整流罩成為一個重要的成本節約措施;

保護作用:整流罩在發射過程中能夠抵抗強烈的風壓,並減少內部的震動,確保有效載荷在進入太空時的安全性。整流罩會在火箭升空約三分鐘後被拋棄,這時火箭已經達到足夠的高度和速度,外部環境對有效載荷的威脅已經減少;

捕捉技術:SpaceX 使用專門改裝的船隻,這些船隻配備大型網子,旨在捕捉從天而降的整流罩,可以降低整流罩的重複使用成本,因為每次發射的整流罩都可以被回收並重新使用;

回收挑戰:在回收過程中或掉入海中,這時需要進行額外的清理和整修工作;

談談 SpaceX 的管理團隊、人員素質和才能?

《Luke Ward》我們很難忽視 Elon Musk 的重要性——不僅對 SpaceX,而且對他創立的許多其他公司來說。

SpaceX 當時正處於破產的邊緣。如果他沒有憑藉純粹的意志力,出售大量資產,將其用於獵鷹 1 號的另一次發射,我們就不會在這裡從中受益。

因此,在實現這一願景的過程中,很難將這一點與其他許多觀點區分開來,並說使命才是重要的。

SpaceX 可以只做獵鷹 9 號,然後靠這些收入過活。但因為 Elon Musk 不斷追求卓越的工程、實現下一個目標等,從純粹出於經濟動機的角度來看,這對許多這類企業來說是一件非常有益的事情。

所以我認為他們在努力找出每個人擅長什麼並讓人們專攻方面做得非常好。

Elon Musk 對這家公司的所有細節都瞭如指掌。他腦子裡能容納的資訊量相當可怕,但他不必做太多日常營運方面的事情,因為 COO- Gwynne Shotwell 是一個承擔很多負擔的人。

Gwynne Shotwell 更多的是與客戶互動、與政府互動、與員工互動、日常營運組織的人,這絕對是一個非常重要的人。Gwynne Shotwell 已經在那裡工作了十多年。

因此,Elon Musk 下面有一個非常好的管理階層。

CFO - Bret Johnsen 也是如此——他已經在那裡工作了很長時間。這是一個非常好的職責委派,這樣可以在組織內專注並專業化,而不必管理所有事情,而在擁有數萬名員工的情況下,這最終會讓您的一天相形見絀。

很多人想知道 Elon Musk 如何能做很多這樣的事。我認為這是因為他身後有一支非常優秀的團隊,使他能夠在巔峰狀態下發揮作用並做出這些他眾所周知的事情。

【看圖說故事】談論到企業文化,網路上應該可以找到一堆負面文章;一般人應該很難在這樣的工作環境下生存,沒有很強的使命感、不是工程天才、高度抗壓性的人應該都很難在 Elon Musk 旗下工作;

美國政府對 SpaceX 的重要性?

《Luke Ward》從財務角度來看,Starlink 仍然是 SpaceX 的主要關注點。最終,消費者和企業市場將遠大於政府市場,因此從長遠來看,情況肯定會如此,比例會隨著時間的推移而變化。

一開始,更多的是政府;隨著成本曲線下降,業務會增加一些。隨著成本曲線再次下降,消費者將會更多。因此,隨著時間的推移,它將會發生顯著的變化。最重要的是它可以更接近企業和消費者。那裡的數量將會非常巨大。

Starlink 就是一個例子。明年,或者可能已經在某些地方開始,Starlink 將能直接連接到手機或直接連接到 IOT,而無需對任何硬體進行任何更改。

蘋果與三星最初都將能夠連接到網路來撥打電話或發送簡訊。但一兩年內,電話訊號盲點將不再存在。在全球範圍內,無論身在何處透過此網絡都會有訊號。

考慮一下世界上有多少個 IOT,2030 年或有 300 億個。如果能以低廉的成本將日常產品連網,而不必擔心是否有 5G 訊號,在城市或偏遠地區,可在許多日常產品中嵌入多少功能和價值?

因此,一個非常有趣的例子是,如果考慮自動化和機器人技術,可以在哪些領域產生最大的經濟影響,可能是位於經濟的邊緣。它存在於一級和二級市場 - 農業、採礦和鑽探 - 所有這些類型的遠端活動通常發生在遠離 5G 訊號的地方。這就是機器人或自動化可以產生最大經濟影響的地方,無論是透過提高效率還是使危險的事情變得更加可行等等。

DE 與 SpaceX 建立合作關係。 Starlink 現在將直接連接到 DE 所有車輛- 自動駕駛拖拉機;24/7 調查農作物的機器人,將所有感測器插入主要農業中心,該中心監控所有這些不同的地點,能夠在需要時有效地部署資源。

因此,一些傳統上利潤率很低的東西的效率可能會突然出現真正顯著的提高,這超出安裝它的成本。但除非基礎設施到位,否則沒有人會實現這一飛躍,並開始實現這種程度的連接。

因此,未來五到十年將看到的重大轉變之一是企業真正參與其中,並思考刮鬍刀和剃刀可以銷售多少產品。

企業出售維護合約以及對這些發動機飛行時的監控,因為透過傳統衛星獲得直接數據連線。如果價格夠便宜,任何製造硬體的人都可以將其嵌入到任何硬體中,並讓售後市場得以存在,那麼就會從根本上改變許多行業的商業模式,從而為整個行業增加更好的價值。

終端消費者,但也可能對業務更具黏性,或者可能更高的利潤,或者可能更頻繁。

什麼可以由 SpaceX 交付,將對許多其他行業產生什麼影響,因為對 SpaceX 和其中一些私有公司有深入的了解,幾年後會真正有意義。

NVDA Jensen Huang 與 TSLA Elon Musk 會為 OKLO 與 SMR 帶來多少營收?

AI 教主開金口,BLACKWELL 的需求很 insane,AI 概念股又熱起來;幾乎在同一時間,各大 CSP 也宣布一些核能發電的合作案,這些被合作的公司剛好有兩間是透過沉寂已久的 SPAC 來上市的 - NuScale Poper (SMR) 與 OKLO;而既然是電都要用在 AI ,順便猜看看一座 AI 資料中心可能為 SMR 概念股創造多少營收?

【看圖說故事】研發太花錢,一般民營企業沒有辦法在還沒有賺到錢之前大筆燒錢做研發,因為股東的資金有限,因此一個新技術的開始需要政府的補助,尤其是像 SpaceX 這種特酥的航太產業,不僅受到高度管制,除了政府外,其他企業客戶的需求也有限,在SpaceX 早期也是需要政府的補助;

但是到某一個階段,企業應該要努力擺脫政府的補貼,如果單純依賴政府的補貼,那所有的商業模式與產品設計都要被政府單位牽著走,正如 Gwynne Shotwell 所說,好險 Elon Musk 與他的團隊找到了 Starlink 來幫助 SpaceX 脫離政府的補貼,找出了一條自己的路,回頭看看核能,似乎還在苦苦掙扎;

SpaceX的未來發展,特別是關於 Starlink 網路的潛力,是否有可能超越傳統的訂閱模式,進軍其他太空相關產業,例如太空數據中心和太空製造?

《Luke Ward》SpaceX 仍然非常關注未來幾年,對自己能做的事情抱持雄心,但重點主要集中在核心業務:服務核心客戶、服務 Starlink、讓 Starship 進入發射狀態。接下來的事情我們再處理。

他們現在有很多事情可做,很大程度上是假設 SpaceX 的演變會超越他們提供的訊息;SpaceX 作為垂直整合者的趨勢,有可能自行商業化許多新的太空服務。

與其讓客戶為此付費,不如由 SpaceX 自己做可能更有道理?舉例來說,如果 SpaceX 開始進行太空製造,那是否可以基於增值而不是訂閱或數量來定價?這看起來是有可能的。如果 SpaceX 開始在太空中運行數據中心,因為它們更容易供電或冷卻等等, SpaceX 是否可以開始提供與 Starlink 連接相關的資料儲存和機器學習?

越往遠處看,它可能會變得越來越古怪,但在財務上或是可行的。

你或許需要從科幻小說中汲取一些靈感,這是很常見的橋段,一些電影中的大型企業, Alien 電影中的 Weyland-Yutani Corporation, Avatar 電影中的 Resources Development Administration;

一家大型企業能夠在早期就主導太空的使用權,然後因為在早期階段所擁有的優勢,最終控制了整個太陽系外的經濟。這是可能的。

從財務角度來看,像荷蘭東印度公司這樣規模的公司是否有可能再次存在,開創經濟的新領域,以及全球經濟有多少可以從地球轉移到太陽系?

再次強調,現在談論的是數十年後的事情,但若像 SpaceX 和其他公司能保持為客戶增加最大價值,就有理由認為該業務可能持續數十年、甚至數個世紀。

SpaceX 若能夠作為主要供應商在那裡扎根,這些假設並非不合理。

這些觀點是更長遠的假設,這並沒納入 DCF 模型,但可以作為一種學術性的有趣思考。

如果20 年後回過頭來檢視,未來的 10 年或仍保持現今看到的成長水準。

【看圖說故事】雖然目前 SpaceX 的重點在於核心業務,但 SpaceX 在太空領域的發展潛力是巨大的,且可能帶來意想不到的商業機會和產業變革;

就像科幻電影中的情節一樣,太空產業可能由一家大型企業主導,難怪 SpaceX 的估值這麼高,如果真的會變成這樣,那現在還不買爆 !!

每天都有星艦往返太空的想法, SpaceX 正把幻想與現實融合?

《Luke Ward》Starship 每日往返太空等構想可能成真,雖現階段仍屬於遠景,並非當前投資的基礎;目前人類太空旅行仍是富人專屬,但隨著規模化,成本將下降。Starship 也可能用於地球內快速運輸貨物或乘客。

目前的人類太空飛行確實只限於富人和名人,但隨著規模擴大,成本會越來越低。如果談論的是發射,Starship 不僅可用來將貨物和人送往地球上的其他地方,還可送往太空中的其他地方。

政府正在考慮的一個選項就是所謂的「火箭貨物運輸」(rocket cargo delivery)。Starship 能夠在 40 分鐘內將 20 萬公斤的物品送到地球上的任何地方。

對於快速反應部隊 (rapid reaction force) 或隔日送達服務 (next-day delivery) 意味著什麼?某個階段,有可能將大量太空人或付費乘客送上類似的飛行器,這將成為一種更快、更有效率的長途旅行方式。

這些事情的發展確實可能變得相當瘋狂,但在某個階段也可能成為現實。不過,再次強調,這並不是今天投資這家公司的理由;這不是他們目前的業務基礎,現在有許多人對這些概念感到興奮。

但再過 10 年,如果你或我無法在有生之年以高級經濟艙票價的成本進入太空,我會感到失望。

【看圖說故事】SpaceX 不僅在探索太空,還在重新定義太空旅行和物流的可能性;科技的進步正在使過去科幻小說中的情節逐漸成為現實,尤其隨著規模的擴大,太空旅行和運輸的成本會大幅降低,從而讓更多人可以負擔得起。

儘管未來某些看似瘋狂的想法(如太空旅行或火箭運輸)可能成為現實,但它們目前還不夠成熟或實際,無法作為投資這家公司的主要理由。目前公司的核心業務基礎與這些想法無關,雖然這些想法引發了很多人的興奮與期待。

中國有很多太空活動,美國仍主導太空技術?

《Luke Ward》太空有成為未來衝突舞台的可能性,尤其涉及 GPS、通訊和國防相關的太空資產。國際條約雖禁止太空武器化,但形勢嚴峻。

如果再度發生大規模衝突,太空越來越可能成為發生地點。回到 GPS 的重要性、通信的重要性,這些對國防以及情報機構的重要性——所有這些傳統上都是基於太空的資產,這些資產在第一次打擊中往往是首要目標。

因此,這確實與某些擔憂重疊,這也是為什麼政府,特別是美國,還有其他許多國家,投入越來越多的資源來有效進行早期預警,以防範或應對這類情況。

令人鼓舞的是,目前有一項長期的國際條約,禁止太空武器化,特別是禁止在太空中使用大規模毀滅性武器。希望在當前的國際秩序下,這條約能夠繼續保持有效;但這確實正在受到一些考驗。

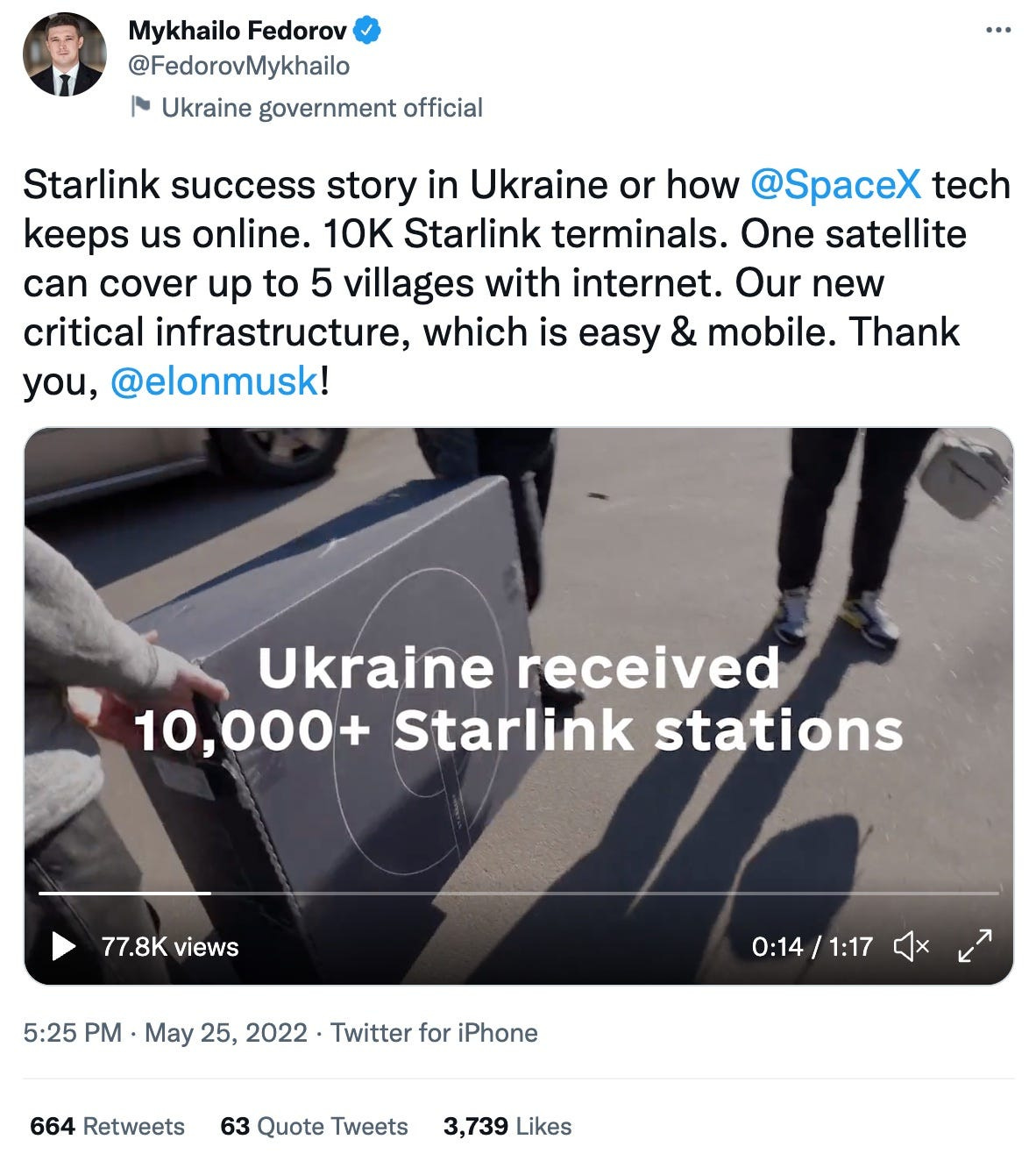

回顧過去,這裡是一個非常成功的案例。SpaceX 成功阻止這類事情的發生,希望這種情況能夠繼續保持。但美國國防部確實認識到 Starlink 在烏克蘭的應用優勢,政府非常渴望獲得完全由自己擁有和控制的主權能力。可以看看年度國防預算,了解這在經濟上的意義。美國成立太空軍 (Space Force) 是另一個指標,表明未來對太空的重視程度。

舉個例子,國防部最近將其基於低地軌道衛星的服務計畫預算從最初的 9 億美元提高到現在預計的 130 億美元。這是因為前線部隊對軌道連接的需求激增所致。

【看圖說故事】這段對話探討太空領域在軍事、國防和地緣政治方面的重要性,以及太空衝突的潛在風險。強調各國對太空能力的追求,以及保護太空資產的必要性。此外,也突顯國際合作在防止太空武器化方面的重要性,並警惕地指出國際秩序可能面臨的挑戰。

美國年度國防預算以及美國太空部隊的建立,都顯示太空領域在未來的重要性,美國國防部看到 Starlink 在烏克蘭的應用優勢,各國政府都渴望擁有自己的太空能力,並完全控制它們。

以美國國防部的低軌衛星服務的需求不斷增長,預算也從最初的 9 億美元增加到預計的 130 億美元,以滿足前線部隊的需求。

發射速率的問題,發射場地的競爭非常激烈,天氣也必須配合,但光是要通過監管障礙就很不容易,這是價值鏈或流程中受供應限制的部分嗎?

《Luke Ward》太空行業的瓶頸更多在地面設施,例如發射台數量與位置受環境和法規限制。地面設施的規模化比太空基礎設施更重要。

FAA 負責監管所有發射。企業需要獲得FAA的許可。建造發射場和進行此類發射時需要進行環境評估等等。權衡適當的監管水平與商業、社會或政府需求之間的平衡,這確實是一個被考慮的問題。

當事情達到規模化運作時,這會變得容易得多,因為這些流程已經被嘗試和測試過,成為先例;

當你正在開發一種新型飛行器,例如 Starship 時,人們會採取保守的態度。監管者的工作是保守的,而企業家的工作則是承擔計算過的風險等等。這之間有明顯的緊張關係。

重要的是找到一種方法,能否在監管中實現創新,以實現雙方的目標。我認為這是非常重要的一方面。我認為 SpaceX 非常支持為監管機構提供更多資源。

【看圖說故事】SpaceX Starship 被 FAA 停飛 ,調查飛行解體的故障。在 FAA 頒發再次發射Starship 的新許可證之前,SpaceX 必須完成調查並採取任何必要的糾正措施。

在加勒比海 Turks 和 Caicos群島看到解體的 Starshop 雖然像煙火,但是公共財產已經受損,在台北上空看到這樣的煙火,應該會很害怕吧?

. https://t.co/Hm755mf8c6\" / X")

火箭製造的位置和發射地點通常需要非常接近嗎?是否可能在德州製造,然後在佛州發射?這有成本曲線的問題,尤其是談論尺寸時;但如果需要的話,從地理角度來看,找到新地點的靈活性有多大?

《Luke Ward》發射地點需考慮地理和法規因素,靠近赤道可提高燃料效率。SpaceX注重垂直整合以減少成本與物流限制。

想到火箭尺寸是如何受到高架橋高度或平板拖車長度的限制,這其實有點有趣。Falcon 9 是從加州運到佛州進行發射的,所以這其中有很多實際考量。像 Starship 這樣的大型火箭,製造地必須和發射地一致,除非你能建造一艘巨大的駁船來將其運送到其他地方。

因此,我認為更合理的方式是,這又是 SpaceX 的專長之一;在這方面實現垂直整合。但建造發射台歷來是一件相當棘手的事情,因為有些地方更適合,有些地方則不適合。所以你得考慮環境影響、噪音影響等等。同時你希望儘可能接近赤道,因為這樣更省燃料。你可以利用地球的自轉速度來獲得一些推力,而更高緯度則無法做到。

如果你想進入極地軌道,那就是從北到南發射,而不是從東到西。因此,這就是為什麼加州范登堡(Vandenberg)非常吸引人,因為那裡有一條向南直通南極的空曠航道。你不用擔心火箭出現故障時是否會墜落到有人居住的地區。所以有一些特定的地區更合適。

從監管角度來看,可能集中在卡納維拉爾角(Cape Canaveral)會更容易,而不是在佛州到處建立發射場地;這方面有很多限制。回到談論競爭者的話題,其中一個關鍵因素是有多少可用的發射台,哪些地方不能建造發射台。如果所有現有的發射台都被佔用,那麼你就必須去建造新的發射台,而早期的競爭者則不需要。

所以,在分析一家太空企業時,特別是 SpaceX,關注地面基礎設施的可擴展性幾乎比關注太空基礎設施的可擴展性更重要,這是一種奇怪的思維方式。最終將由他們能在發射台上進行的發射速率以及他們能製造多少用戶終端並送到人們手中來決定收入能有多大增長。這些是限制太空收入增長的主要因素。

【看圖說故事】SpaceX 根據不同的任務需求和軌道類型,選擇合適的發射場。例如,佛州的發射場適合發射到地球同步軌道,而加州的發射場則適合極地軌道的任務。

擁有多個發射場使 SpaceX 能更靈活地安排發射計劃,並減少因天氣或其他因素導致的延誤。

主要的發射場

甘迺迪航太中心(Kennedy Space Center):位於佛州, 39A 發射台主要用於發射 Falcon 9 和 Falcon Heavy 火箭;是 SpaceX 最繁忙的發射地點之一,發射次數佔據其總發射量的很大一部分;SpaceX 與 NASA 簽訂長期租約,以便在此進行多次發射。

南德克薩斯發射場(South Texas Launch Site):也稱為 Starbase,位於德州的 Boca Chica。這是 SpaceX 自主建設的發射場,主要用於 Starship 的測試和發射,並計劃支持未來的火星任務; 隨 Starship測試活動的增加,發射次數也在逐漸上升。

卡納維拉爾角空軍基地(Cape Canaveral Space Force Station): SLC-40 發射台專門用於國家安全任務和商業發射。該發射台在 2016 年經歷一次事故後進行了修復,並於 2017 年重新投入使用。

范登堡太空部隊基地(Vandenberg Space Force Base):位於加州,SLC-4E 發射台主要用於發射極地軌道任務,發射次數相對較少;

從投資者的角度來看,如何開始為像 SpaceX 這樣的企業進行估值?

《Luke Ward》評估 SpaceX 涉及成本曲線、價格彈性及資本支出的多維度互動,比一般企業更具挑戰,必須依賴質化分析。SpaceX 獨特之處在於它不僅參與產業,更在開創新領域,其低成本結構將創造全新市場,甚至推動太空經濟的誕生。

對於評估 SpaceX 的價值,最大的挑戰在於如何將無形價值與成本曲線、價格彈性以及資本支出之間的互動進行量化,這比其他企業的估值要複雜。因此,我們必須更多依賴質化分析,而不是僅靠當前的量化數據。

當預測 SpaceX 可能的內在價值時,無疑伴隨著巨大的風險。在投資組合中肯定會有不少判斷失誤,但希望那些成功的投資能帶來豐厚回報。當考慮太空領域的退出策略時,需要思考基礎情境下的假設,或者牛市情境中或有 5 倍、10 倍增長的可能性。需要相信什麼才能讓這些事情發生?

許多質化的資訊,如火箭成本的改進速度、Starlink 設備的生產效率、用戶終端的成本曲線等,所有這些數據都呈現出穩定的良好趨勢;冒險預測五年或十年後的情況,從 Starlink 用戶採用率等角度來看,它顯示出一種不同於大多數大型公司的趨勢:規模越大,運作越好。

如果投資 SpaceX 需要一個核心信念,那就是目前為止這種模式是成立的,並且有理由相信它將繼續成立。然而,也有可能情況發生改變。我們試圖計算風險,認為這家公司是特別的,它不僅參與行業,更在引領行業。它擁有一種非凡的企業文化,能實現其他地方無法完成的事情。SpaceX正在進入經濟中的最後一個前沿領域 -太空,而這是一個可能無限的經濟機會。

【看圖說故事】投資人應如何看待 SpaceX 這種獨特企業的價值,強調質量分析在估值中的重要性,並指出投資 SpaceX 需要對其創新能力、企業文化和未來潛力抱持堅定的信念,也提醒投資人,這是一個高風險、高回報的投資機會。

雖然這段文字是用心良苦,但對於一般散戶來說,要了解這樣的一間企業的難度太高,公開資訊太少,難以深入分析技術優勢、企業文化等質性因素,可能只能依賴公開資訊或新聞報導,但這些資訊往往不夠深入。

一般散戶投資人可以嘗試理解這段對話中的建議,並將其應用於自己的投資決策中,但需要意識到自己與專業投資機構的差距,並謹慎評估風險,可以研究 SpaceX 的發展歷程,並試圖理解其成本、價格和投資之間的相互作用。盡量透過持續學習、收集資訊、以及採取分散投資的方式,盡可能地提升投資決策的品質,只要願意耐心等待,就可以保持長期投資視角。

成本結構的調整和實質性的變化,有可能創造出之前無法想像的市場 - 「太空經濟」,也就是把地表的經濟活動搬到太空,這一切是不是只有在成本結構改變的情況下才有可能?

《Luke Ward》火箭成本已從每公斤 100 萬美元降至未來可能的 10 美元,這使許多原本科幻電影的概念變得可行。SpaceX 採用高風險的開發策略,從測試中快速學習並改進系統。儘管面臨風險,現在的挑戰更多在於速度和規模化,而非生存風險。

完全正確。從第一個進入軌道的火箭每公斤成本 100 萬美元,未來五年可能投入商業使用的火箭成本每公斤僅 10 美元左右,相當於郵局服務的價格。如果太空發射的成本能與郵局服務相當,這會帶來什麼可能性?像 AMZN 這樣的企業存在於這種低運輸成本的環境中,所有這些零售業務都受益於這樣的基礎。

這也是為什麼可以對一些聽起來像科幻小說的情景感到樂觀的原因,因為最終這些情景能否實現,取決於它們有多麼負擔得起。而現在的火箭,看起來在 Block 3 的時候,就有可能達到那樣的成本。

【看圖說故事】這段對話強調成本對於太空產業發展的重要性,成本下降將創造新的商業機會,而SpaceX 正在推動太空科技的發展,並有可能將太空變成一個經濟活動蓬勃發展的領域。

【看圖說故事】Falcon 9 目前最新的營運版本是 Block 5,將是其最後規劃的迭代版本,第一節助推器的可重複使用性提高,設計可重複飛行至少 100 次,並僅需最少的翻新沒有 Block 6 版本的計畫,一旦 Starship 完全運作且可靠地執行所有任務,SpaceX 打算讓 Falcon 9 退役;

2025 年,SpaceX Starship 已獲批准最多可進行 25 次發射,SpaceX Starship 33 將成為首個 Block 2 設計,已於 2025 年 1 月 進行首飛,雖然第一節成功回收,但第二節已爆炸作收;

Starship Block 1:

發射次數:5

可重複使用性:完全可重複使用(但不包括熱分級環)

近地軌道(LEO)有效載荷能力:100 公噸

每次發射的預估成本:2 億 – 3 億美元

Starship Block 2:擁有更高的有效載荷能力,其發射成本將低於 Block 1 設計。

發射次數:0

可重複使用性:完全可重複使用

近地軌道(LEO)有效載荷能力:150 公噸

每次發射的預估成本:1,500 萬 – 1 億美元

SpaceX Starship Block 3:預計將在 2025 年底或 2026 年初建造。時間表將取決於 Block 2 測試的成功程度,以及 Raptor 3 引擎的供應情況。如果從 Block 2 測試中獲得重大經驗,可能會對 Block 3 的設計或建造時間表進行調整。

SpaceX Starship Block 3 將在其前代基礎上進行重大升級。根據最新資訊,Block 3 具有以下關鍵規格:

高度:大約 150 公尺,比目前約 121 公尺 高的 Block 1 明顯更高

推力:Elon Musk 表示 Starship Block 3 的推力將是土星五號(Saturn V)的三倍,這意味著它將遠比 Block 1 和 Block 2 強大

有效載荷能力:

作為燃料運輸艦時,星艦 Block 3 應該能夠運送接近 200 公噸 的有效載荷至近地軌道(LEO)

其他配置 下的有效載荷能力可能會有所不同,但預計會明顯高於之前的版本,這主要歸功於更強的推力與更大的尺寸

太空發射歷來是資本密集型的活動,早期Elon Musk 為了讓業務持續下去,必須竭盡全力確保每次發射,每次發射的風險有多高?目前業務是否仍然處於極高風險的狀態?業務會因挑戰或執行問題而處於極高的風險之中?

《Luke Ward》未來關鍵在於提升火箭的回收能力、實現軌道加油,並將技術進行大規模量產。德州 Starbase 正肩負起批量生產火箭與先進引擎的使命,這是前所未有的挑戰。SpaceX 的成功依賴於快速迭代與成本優勢,並將時間效率作為核心競爭力。

火箭助推器成功返回並被回收,這本身就是一種風險。據說當時距離中止只差一兩秒。如果助推器撞毀發射台,修復將會非常耗時。這也是為什麼 SpaceX 在旁邊建了第二個發射台。SpaceX 在開發階段的策略是有目的地承擔風險,認為如果不挑戰極限,就無法充分了解系統。如果不「破壞」一些東西,就無法深入了解系統。例如, Starship 的進展速度非常快。之前的第一次飛行幾分鐘後就失控爆炸,但第五次卻能穩定返回並被發射塔捕捉到,證明了在不斷試錯中學習的重要性。

資本充足對於進行這些高風險測試非常重要,但 SpaceX 的資本密集程度已經比競爭對手低很多。如果 SpaceX 能以競爭對手發射一次的成本發射 10 枚火箭,這將成為一個巨大的競爭優勢。

現在 SpaceX 的風險主要在於發展速度,而不是像早期那樣面臨完全失敗的生存風險。接下來的挑戰包括:例如成功回收星艦和助推器、在軌加註燃料、確保載人飛行安全等。

除了實現技術里程碑,SpaceX 還需要擴大規模,這意味著要建立一個可以大規模生產火箭和引擎的製造設施。Elon Musk 提到的「設計製造機器的機器」概念在這裡非常重要。例如,德州的 Starbase 是一個巨大的製造設施,它需要能批量生產火箭及數百甚至數千個最先進的火箭引擎。這種規模化生產以前從未有人實現過,肯定會遇到一些意料之外的問題。

SpaceX 可以借鑒特斯拉 Model 3 的生產經驗,克服大規模生產的挑戰;生產一個產品容易,但要生產成千上萬個產品則困難得多;未來 SpaceX 的挑戰將會是如何在時間有限的情況下,快速擴大規模;

時間就是金錢。如果Starship 無法準時發射 Starlink 衛星,就會延遲 Starlink 衛星的部署,進而影響營收。

【看圖說故事】SpaceX 憑藉低成本結構、快速學習和技術創新正在改變太空行業。雖然面臨許多技術和運營挑戰,但其獨特的策略和資本優勢讓它有望進一步開創全新市場,實現過去科幻中的場景。

如何評估 SpaceX 的價值

SpaceX 的價值難以用傳統方法來衡量,因為它的成本曲線(降低火箭發射成本)和價格彈性(市場需求變化)密切相關。Luke 認為,分析 SpaceX 必須更多依賴質化資料,比如它的技術進步速度、Starlink 使用者增長率、以及過去火箭製造和運營的成本改善。突破傳統市場的潛力

SpaceX 的技術發展大幅降低火箭發射成本,未來可能降到每公斤 10 美元,與郵政寄送成本相當。這樣的成本結構將創造全新市場,把許多以前被認為是「科幻」的場景變成現實,例如更便宜的太空旅行和太空物流。高風險高回報的運營方式

SpaceX 採取高風險的測試方法,通過持續實驗和快速失敗來學習與改進技術。例如,在測試回收火箭時,他們冒著失敗的風險,從而加速技術進步。雖然如此,公司如今面臨的風險更在於執行速度和規模化,而不是存亡問題。未來挑戰與目標

SpaceX 必須完成幾項重大技術突破:

確保火箭與太空船的回收技術穩定。

實現軌道加油,支持更遠的太空任務(如登月或火星)。

大規模量產火箭與高效引擎,以滿足增長需求。

德州 Starbase 是核心生產基地,負責批量生產火箭及引擎。然而,大規模生產技術的挑戰是前所未有的,但 SpaceX 可以借鑑 Tesla 在汽車量產上的經驗。

速度與規模化的重要性

SpaceX 的核心競爭力之一是快速迭代與成本優勢。時間對公司至關重要,例如,如果 Starship 未能按時發射,Starlink 衛星就無法開始產生收入。因此,如何提高生產速度和規模化能力,是未來的關鍵挑戰。

Starlink 和 Starship 把火箭科學和衛星科學結合在一起,對 SpaceX 財務狀況如此重要!從投資 SpaceX 的經驗中,你學到什麼?

《Luke Ward》技術創新必須同時實現「更便宜且更好」才能在市場中被採用,而 Musk 擅長讓企業達到這種平衡。SpaceX 展示了如何在符合監管要求的前提下進行高效創新,並改變了太空行業的運作模式。類似的方式也能應用於其他如核能等資本密集型行業。創業公司必須考慮如何實現長期的財務獨立,而不是反覆依賴投資者或市場資金。

首先是業務創新和技術創新的整合。單純的技術創新很好,但如果不能做到更便宜又更好,就很難被市場採用。我們身處一個資本主義體系中,這是現實世界的規則。我們經常會遇到一些公司帶來非常酷的技術創新,但卻沒有考慮到長期的可持續性,或者他們該如何在不斷向投資者或資本市場尋求資金的情況下自行支撐運營。我認為這就是 Elon Musk 的天才之處,他的許多企業都能把這些事情對齊。因此,當我審視其他公司或行業時,我試著找出這些創新如何交匯的地方,因為它們是最令人興奮的部分。

另外,企業如何在受到嚴格監管的領域中進行創新。過去這個行業的運作方式和監管方式都有先例,而如今看起來非常不同,這是因為 SpaceX 用更聰明的方法進行創新,仍然能滿足監管者和行業的核心目標。

核能產業的歷史與太空產業非常相似。在 50 和 60 年代,人們對核能非常熱情——能源幾乎是免費的。然而,隨著三哩島事件和切爾諾貝利核事故的發生,需求、建設和規模化全都消失了。

如今,隨著許多企業的重新出現,這些企業以第一性原則為基礎進行大量創新。他們思考著:「好的,這些監管非常重要,但我們如何在符合監管的前提下,創新出既更好又更便宜的產品?」因此,在 SpaceX 中看到的創新方式,正越來越多地被其他行業採用。這些行業表面上看起來非常資本密集且高度受監管,但現在,它們正在創造新的商業模式,將這些因素納入考量,並找到如何在此基礎上補貼技術的方法。

傳統上那些資本密集型行業,如今有更多商業創新正在發生。這一點非常重要,因為這將為技術創新提供支持。

【看圖說故事】這段對話總結 SpaceX 的風險和挑戰,更進一步探討投資者可以從 SpaceX 的經驗中學習到的教訓。

商業模式的重要性、在監管環境下的創新、以第一性原理思考問題以及技術與商業的結合等重要觀點; SpaceX 的創新模式正在被其他產業採用,並將推動更多行業的發展。

最近核能概念股也滿流行的,核能和航太產業在早期都曾充滿希望,但也經歷過重大挫折,也都是高度監管的行業,更需要在安全的前提下,兼顧成本效益:

早期的巨大熱情和期望:

核能: 在 1950 年代和 1960 年代,核能被認為是解決能源問題的終極方案,人們認為能源將會變得非常便宜甚至免費。

航太: 早期太空探索也充滿憧憬,人們對太空旅行和太空經濟充滿幻想。

重大事故導致發展停滯:

核能: 經歷三哩島(Three Mile Island)和車諾比(Chernobyl)等重大核事故後,公眾對核能的信心大減,導致核電廠的建設和需求大幅下降。

航太: 兩起事件都對美國的太空計畫產生了深遠的影響,促使 NASA 重新檢討太空安全標準和發射程序,如果 Starship Test 7 有造成人員傷亡?

1967年1月27日 Apollo 1 Fire 在卡納維爾角進行發射前測試時,指揮艙發生火災,導致三名太空人全部罹難, 火災的原因是指揮艙內的高壓純氧環境和電線故障,導致火勢迅速蔓延,這次事件導致阿波羅計畫的進度延遲,也促使 NASA 對太空艙的設計和安全措施進行大幅改進。

1986年1月28日Challenger Space Shuttle在發射後 73 秒解體,機上七名太空人全部罹難,事後調查發現,右側固態火箭助推器(Solid Rocket Booster, SRB)的 O 型環密封圈因低溫失效,導致高壓燃燒氣體外洩,最終引發爆炸,這次事件震驚全球,並導致美國太空梭計畫暫停近三年,也對太空梭的安全性提出了嚴重的質疑。

高度監管的產業:

核能: 核能產業受到嚴格的監管,以確保安全和防止核武器擴散。

航太: 太空活動也受到國際和國內法律的監管,以確保安全和公平競爭。

需要兼顧安全和成本效益:

對核能有興趣的,可以看看這篇:

NVDA Jensen Huang 與 TSLA Elon Musk 會為 OKLO 與 SMR 帶來多少營收?

AI 教主開金口,BLACKWELL 的需求很 insane,AI 概念股又熱起來;幾乎在同一時間,各大 CSP 也宣布一些核能發電的合作案,這些被合作的公司剛好有兩間是透過沉寂已久的 SPAC 來上市的 - NuScale Poper (SMR) 與 OKLO;而既然是電都要用在 AI ,順便猜看看一座 AI 資料中心可能為 SMR 概念股創造多少營收?

")

【看圖說故事】SpaceX 的 Starlink 衛星網絡與 Starship 火箭的整合,創造出前所未有的商業模式,對公司財務非常重要。這種雙軌並行的方式不僅複雜,還涉及巨大的風險也逐漸影響到其他產業 ,成為推動未來太空經濟的重要基礎。SpaceX 的成功模式已開始對其他行業產生影響,尤其是那些需要大量資本投入、面臨高度監管的行業,需學習如何通過創新商業模式來支撐技術發展,實現更高效、更可持續的運營。

觀察 SpaceX 如何憑藉技術創新與商業模式整合,在資本密集和監管嚴格的環境中找到突破,是個十分有趣的學習經驗;

創新要兼顧成本與效果:技術創新不能僅僅追求「先進」,還必須讓技術變得更便宜、更具市場吸引力,這樣才能被廣泛採用。Musk 擅長平衡創新與成本,這也是他成功的關鍵之一。

在監管嚴格的環境中突破:SpaceX 展示了如何在嚴格的監管環境下找到創新空間,既滿足監管要求又能實現效率和技術的提升。這一模式也適用於像核能這樣的傳統資本密集型行業。

實現長期財務可持續性:創業公司不能僅依賴投資者資金,而必須考慮如何使企業在長期內能夠自給自足,這是成功運營的重要基石。

原文需要註冊才能看喔,來源:SpaceX: Rocket Ship

【看圖說故事】

SpaceNews 寫到,SpaceX 在過去幾年中收入大幅成長,預估 SpaceX 在 2024 的營收為 150 億美元,如果估值是 3500 億美元,P/S ration 不到 25X;

Quilty Space 預估 Starlink 在 2025 年的營收為 118 億美元 ,再預估發射次數沒有成長,營收維持在 55 億美元,那總營收約為 180 億美元,P/S 大概是 20X,感覺也不貴?

【看圖說故事】前面提到,理論上來說,用 Falcon 9 來發射 Starlink 是不能認列營收的,因此 2024 年 SpaceX 為其他客戶發射 Falcon 9 的次數大概不到 50 次;不同客戶的收費不同,Wiki 寫到,政府客戶的收費較貴,企業客戶較便宜,但平均來說,大概是每次 7500 萬美元,所以大概是略高於 35 億美元,略低於 SpaceNews 文中的55 億美元;

2025 年預估:

SpaceX COO - Gwynne Shotwell 預估 2025 年會有 180 次左右的發射,其中如果還是 70% 是為了 Stralink,那大概有 55 次的 Falcon 發射是為其他客戶,每次如果是 7500 萬美元,40 億美元左右;

如果 Starlink 在 2025 年用戶新增 300 萬至 800 萬用戶,平均月租費如果還是 100 美元,粗估一年營收是 96 億美元左右;

這邊計算的總營收,跟 Quilty Space 預估的差距滿大的;但其實估值如何並不重要,只要買得到股票,應該大家都會搶著買吧 !

最大困擾是買不到

謝謝分享 (排版讀起來有點不順