Rocket Lab(RKLB) FY25Q1 季報

RKLB 漲漲跌跌,不像其他的飆股,但正如創辦人 - Peter Beck 的腳踏實地; 就算 2025 年 6 月 26 日 RKLB 宣布被歐洲太空總署 (European Space Agency , ESA) 選中執行兩次發射獨家任務,仍利多不漲,投資腳踏實地的公司,真的是需要更多的耐心,大家應該還是都在等 Neutron 吧?

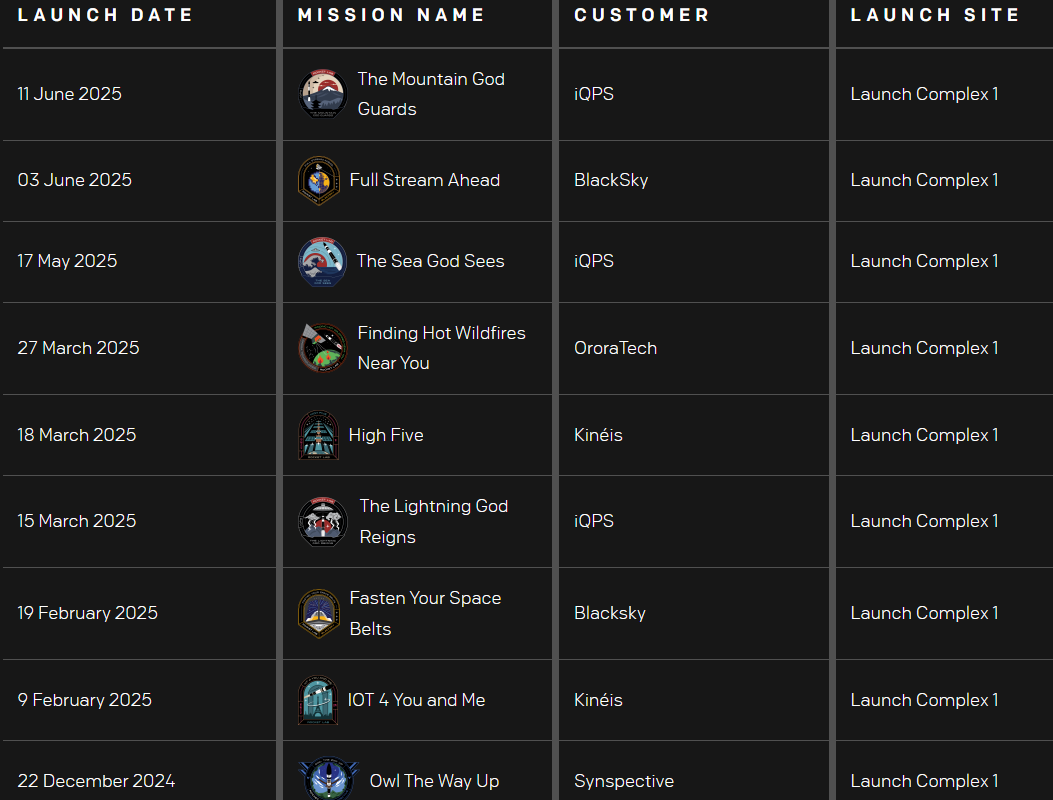

【看圖說故事】根據最新的任務紀錄,截至 2025 年 6 月中旬,Rocket Lab 的 Electron 火箭 在 2025 年已經完成 8 次成功的軌道發射任務,全部都從紐西蘭 Māhia 半島的 Pad 1A 發射,成功率達到 100%。

Electron 火箭的成功發射次數已經累積 66 次,Get The Hawk Outta Her 任務有可能成為第 67次的成功發射,也是今年的第 9 次任務;

最近有幾次的任務延期,都是因為氣候問題,可見得火箭發射還是必須要看天吃飯;Symphony In The Stars 就遇到延期,Rocket Lab 跟一個保密商業客戶共簽訂兩次 Electron 的獨家任務,原本第一次任務將在簽約後的四天內發射,但是因為氣候因素取消;第二次獨家發射任務預計將在 2025 年底前進行。

【看圖說故事】2025 年 6 月 26 日,RKLB 宣布新增 2025 年的 ESA 專屬發射任務,既然是專屬的任務,收費應該相對較高,有助 FY25Q4的營收,而整個 LEO-PNT 計劃將有 10 顆衛星,若是此次Pathfinder A 任務成功,應有機會接到後面 8 顆衛星的任務,不過, Pathfinder B 的體積可能更大,不確定 Electron 小型火箭是否能夠負擔,因此最後還是回到 Neutron 中型火箭在九月的試射能否成功?但不論如何,能夠被 ESA選中,也是一種肯定,未來希望有更多來自歐洲的專案;

Electron 小型火箭首次被選中為歐洲太空總署(European Space Agency , ESA) 專用任務,以部署歐洲導航歐洲導航 LEO-PNT的首對衛星,這次發射可望確保歐洲首批 LEO-PNT 衛星在 2026 年春季前成功進入太空

RKLB 將於 2025 年 12 月之前從 Launch Complex 1 為 ESA 發射兩艘「Pathfinder A」太空船,專案設有三個月的發射窗口;Pathfinder A 將由歐洲衛星主承包商 - Thales Alenia Space 和 GMV 提供。

Pathfinder A 是首批進入軌道的兩顆原型衛星,分別為 12U 與 16U 級別的大型立方衛星,重量約 20~30 公斤,搭載可於 L 波段與 S 波段發射訊號的酬載,將被部署到510公里的低地球軌道,旨在測試一種由低軌道衛星提供定位、方向和授時服務的新方法,即 LEO-PNT(Low Earth Orbit Positioning, Navigation, and Timing),每顆衛星預計在完成在軌測試後,將至少運作六個月

完整衛星群規劃包含 10 顆衛星,Pathfinder A 之後還有 Pathfinder B;Pathfinder B 衛星將具備更高的複雜度,酬載能力也更強,可測試更多創新頻段與服務。

LEO-PNT(Low Earth Orbit Positioning, Navigation, and Timing)

評估低地球軌道衛星群如何與高軌道Galileo 衛星導航系統和 EGNOS 衛星群協同工作,從而提供歐洲自己的全球導航系統,

LEO-PNT 的完整衛星群規劃包含 10 顆衛星,Pathfinder A之後還有Pathfinder B,Pathfinder B 衛星將具備更高的複雜度,酬載能力也更強,可測試更多創新頻段與服務。

整體示範星座預計於 2027 年全面部署完畢,屆時將進一步測試其與 Galileo 及其他中軌道(MEO)導航系統的協同運作能力,並驗證其與 5G / 6G 等通訊標準的互通性。

ESA 預計於 2025 年 11 月的下一次部長級會議上,提出「在軌準備階段」的後續計畫,以進行技術成熟化、產業化推動與最終系統驗證,作為整合進歐盟 GNSS(包含 Galileo 與 EGNOS)架構的一環,也將支援潛在的商業應用。;

【看圖說故事】財報重點摘要

FY25Q1

在手訂單:為10.67億,約56% 的訂單預期在未來 12 個月內轉為營收,也取得短交期訂單,有助推升營收

關稅:太空系統(Space Systems)的供應鏈主要在美國,或至少很高比例的美國來源內容。整體來看,製造與採購佈局幾乎沒有太多關稅風險。

收購 Mynaric:最難預測的是監管程序的時間表,因德國的破產法和美國不同,程序比較漫長的,但收購完成後,將在德國會有分公司,可以進軍歐洲政府專案。

自有衛星群:等到對衛星群有完整策略架構時,RKLB才會啟動;因須投入大量資源。重點是強化本身,正以最快速度推進衛星群相關的業務,但不會以犧牲營運穩定性。

FY25

發射需求已有逾 20 次

Neutron 中型火箭

維持 FY25H2 進行首次發射的目標,只要 Neutron 完成首次發射,就能開始競標 Phase 3 Lane 1 計畫下的任務訂單,總價值達 56 億美元,訂單期至 2029 年 6 月;

也被選中參與國防部的國家安全太空發射(NSSL)計畫

HASTE

被選為美國空軍的 EWAAC 計畫合作方,這是一個價值 460 億美元的無限交付/無限量訂單合約;

被英國國防部納入其 13 億美元框架計畫,以強化其高超音速能力,是首次被美國外的國家徵召;

透過 Kratos 獲 MACH-TB 計畫HASTE 發射合約:已為 MACH-TB 計畫執行7次任務;

【看圖說故事】分析師提問營運相關問題

Q:(1) 什麼原因導致發射業務毛利率下滑?(2) 全年自由現金流的預期?(3) 關稅曝險?

(1) 發射業務有大量固定開銷,紐西蘭須維持發射基地的固定成本,發射頻率控制毛利率,下半年會看到發射次數的上升;ASP波動也很大,大批量發射合約的價格需較具競爭力,因客戶做出長期承諾,另外有些任務需更高的任務保障、資料交付等附加服務,可收取更高的價格。下半年將看到更多的發射頻率與更高的 ASP,會有非常好的毛利;

(2) 自由現金流要看Neutron 火箭的首次發射,因為還須投資回收艙運輸的駁船與提早採購的長交期零件,這些支出讓自由現金流為負的狀況會持續到 Q2,甚至下半年,完成首次 Neutron 發射才會好轉;

(3) Electron 發射業務的成本大多是來自紐西蘭,產品也是在那邊製造並從當地發射。Electron 很少在紐西蘭以外發射。太空系統(Space Systems)的供應鏈主要在美國本土。即使不是在美國製造,用到的材料或零件也包含很高比例的美國來源內容,來自多倫多的反作用輪,其中有大量電子元件、軸承等都是美國製造。整體來看,製造與採購佈局幾乎沒有太多關稅風險曝險, RKLB 的風險比其他公司要小;

Q:(1) Space Systems 高毛利率表可延續?

(1) RKLB已到規模階段,開始能實現更好的毛利率,預期會逐季擴大毛利率,不只是太空系統(Space Systems),火箭發射(Launch Services)會更加明顯,因平均售價正在改善,下半年發射頻率會提升,會讓毛利率顯著提升,年底前將達到期望的毛利水準;

Q:(1) 今年 ASP 到年底會大幅提升?還是逐步穩定成長?

(1) 發射節奏與平均售價都會逐步上升,Q4應是 ASP 與發射頻率的雙高點,只要達到每月兩次或每季六次發射的水準,就可以達到40% 的毛利率目標,目前仍然預期今年會有 20 次以上發射;

Q:(1)未來 12 個月可確認營收的訂單比例穩定上升?(2) AFRL 讓 RKLB成為全球物流供應商的項目的意義?

(1)大型專案主要貢獻都集中在 18 個月內,如 SDA計畫、 Globalstar / MDA 計畫的營收實現週期(revenue recognition cycle)大概是三年,前後會認列小額收入,以 SDA 為例, 2023 年 Q4 宣布後已過六個季度,已進入認列高峰期,未來四季將會是主要貢獻期,其後會開始下降,故需持續有新訂單,如 SDA 的下一輪訂單即將進入提交階段,有信心可參與;也有一些商業及政府相關計畫正在進行中。太空系統(Space Systems)的零組件業務(components business)的合約期較短、通常在12~18 個月內完成。發射業務正進行一些關鍵上線準備。目前 backlog 已達 10 億,但相信仍有非常大的成長空間;

(2) 點對點物流(point-to-point cargo)計畫還在非常早期的開發階段,屬實驗性質的政府專案,是否變成正式營運需求有待觀察,但能在早期階段就參與,是件好事;

【看圖說故事】分析師提問 Neutron

Q:(1)Electron 火箭可回收性新進展?

(1) 暫停該開發工作,所有資源轉向 Neutron;

Q:(1) Neutron再入與回收,未來可能需要哪些基礎設施投資?(2) Archimedes 引擎的短期燃燒測試,與預期的完整燃燒時長相比,落差多大?

(1) 目前Neutron回收是靠一艘無人駕駛回收船,須具備回收後返回發射場的能力,發射頻率若續增,需額外部署,如多艘無人船;

(2) 完整的第二節火箭引擎燃燒時長約5 分鐘,但目前測試重點是在引擎啟動與關閉時的動態過渡,各種不同操作條件的應對能力,因為當進入穩態、引擎穩定燃燒時,就只是在「燒燃料」而已,重點不是長時間燃燒,而是操作條件,特別是可重複使用火箭著陸時的挑戰,當準備著陸時,推進劑已很熱,壓力條件也不同,要能在那種條件下重新點火,會比穩態燃燒時更難;

【看圖說故事】分析師提問國防部相關訂單、衛星群

Q:(1) 是否有參與 Golden Dome的相關討論?有機會參與該計畫中的 space layer部分? (2) 美國國會提議大幅削減 NASA 預算,會構成風險?

(1) 有意成為Golden Dome的主要參與者;已在一些國際安全相關計畫中擔任主承包商(prime contractor),公司架構調整成為 C-Corp是讓更有效參與國安計畫,對參與Golden Dome有信心;

(2) RKLB跟 NASA 的合作量其實不算特別多。雖對 NASA 的行星任務(planetary missions)特別有興趣,但NASA 不是訂單或營收的主要來源;

Q:(1) NSSL 計畫什麼時候會有正式訂單?

(1) NSSL Phase 3 這批任務會一直持續到 2029 年,NSSL 團隊會與RKLB合作,確保所有任務保證(mission assurance)的要素都就緒,在Neutron首次發射之後,正式有資格爭取任務指派(task orders),現在已經有一些早期的任務相關工作可以開標,比如任務準備等技術工作,只是主要 payload 任務指派,那確實要等首次飛行之後才能參與;

Q : (1) 政府為何需要持續做 SDA 的 Transport Layer 各期建設?為什麼不能直接用商業解決方案?(2) 未來是不是會更多來自政府端的衛星群合約?

(1) 商業供應商或可提供 transport layer 的某些功能,但整個系統性需求是無法靠商業解決方案來完全滿足,SDA不只是 transport layer 而已,還有很多更大的內容。RKLB會繼續投標 transport layer,但真正關注的是像 tracking layer 和其他目前正在招標的部分,這些部分商業無法提供,也更具技術挑戰性;

(2) RKLB現有能力選擇想做的計畫,也能選擇哪些對長遠發展是策略性的。目前 pipeline 中包含商業與政府項目、小規模的衛星群專案(例如具有技術策略價值的小型系統),也包括大規模的建設。目前重心都放在大規模、具關鍵性影響力的機會上,因已具爭取大型計畫的競爭力,正朝著更大的政府與商業機會邁進;

Q:(1) 優先承接政府整體衛星群建設?或先打造自有衛星群?

(1) 目標是成為一家規模化、可持續獲利的企業,故不會輕易投入會遠離該目標的大型計畫。等到對衛星群有完整策略架構時,RKLB才會啟動。因須投入大量資源。重點是強化本身,正以最快速度推進衛星群相關的業務,但不會以犧牲營運穩定性;

Q:(1) Flatellite有沒有收到什麼市場反饋或潛在興趣?

(1) 收到了來自商業與政府星座建設方的強烈興趣。RKLB 自己也會用,但這個產品是根據一組客戶的需求來設計開發的;

Q :(1) 自建和營運衛星群時會如何利用 Mynaric 技術?

(1) 兩者皆是。太空產業現在仍充滿產能不足的小型製造商,很多客戶在擴大產能與加速執行都面臨困難;RKLB樂意為全球客戶提供服務,但執行自有任務時,也需要可靠、可規模化的零件供應鏈支持。檢視衛星的每一個組成元素,當市場出現機會時就把它納入;

【看圖說故事】分析師提問收購與子公司

Q:(1) Mynaric 收購案有何未解決的問題??

(1) 德國的破產法和美國不同,是個比較漫長的程序,不是RKLB能控制的;目前已經安排好法院審理的時間,整體來說進展順利,最難預測的是監管程序的時間表,相信 Mynaric 會成為一個可持續發展、供應整個太空產業的商業化供應商;

Q:(1) 如何解決 Mynaric 最大的問題? (2) 收購機會包括實際營運衛星?

(1) 最大的問題是生產端,這是 RKLB 非常擅長的領域。Mynaric 產品很棒,已投入大量資金用於擴張, RKLB 可介入並解決生產端問題。 Mynaric毛利率將與整體一致,進入規模化後,吸收間接成本的能力會提升,將變成毛利較高的業務之一;

(2) 目標是像 Mynaric是可強化整體架構,但也會關注範圍更廣、更具規模性的機會, RKLB 要確保處於資本充沛;

Q:(1) 太陽能陣列產品的目標應用場景?(2) 歐洲的機會?來自 Space Systems 或 Launch?

(1) 客戶不想自己設計整套太陽能陣列,只想要即插即用的模組化解決方案,因為美國沒有可快速交貨的的太陽能陣列的解決方案;RKLB透過併購 SolAero ,原本僅能生產太陽能電池與面板,現在與整合零組件整合,可做出完整的一套太陽能陣列,具備即交即用能力。能夠根據不同衛星需求迅速客製,這對商業和國防客戶尤其重要;

(2) 要參與這些歐洲太空總署(ESA)支持的政府計畫,需要在當地有業務存在,一旦建立了當地業務,RKLB 不只可以提供衛星與通訊終端的解決方案,還能提供整個產品線的許多元件與系統。這是 TAM的大幅擴張,太空系統 (Space Systems) 是最顯著的機會來源;

Q:(1)太陽能子公司 - SolAero訂單進展?(2)半導體零件短缺?

(1) 2.5 到 3 年前收購 SolAero 時,毛利率僅高個位數,雖比原定晚兩三季,但整體來說已達預期。此投資讓 RKLB 在競標衛星群建設項目時更具競爭力,希望還有上行空間;

(2) 有 RKLB的支持,至少一部分供應鏈問題會自然解除。