Rocket Lab 離 Neutron 首次試飛越來越近了!

分析師在 FY25Q2 法說會上問了很多重要的問題,如何定義 Neutron 首次試飛的成功 ?這個問題將讓投資人準備好應對 Neutron 中型火箭首發後的股價下跌?

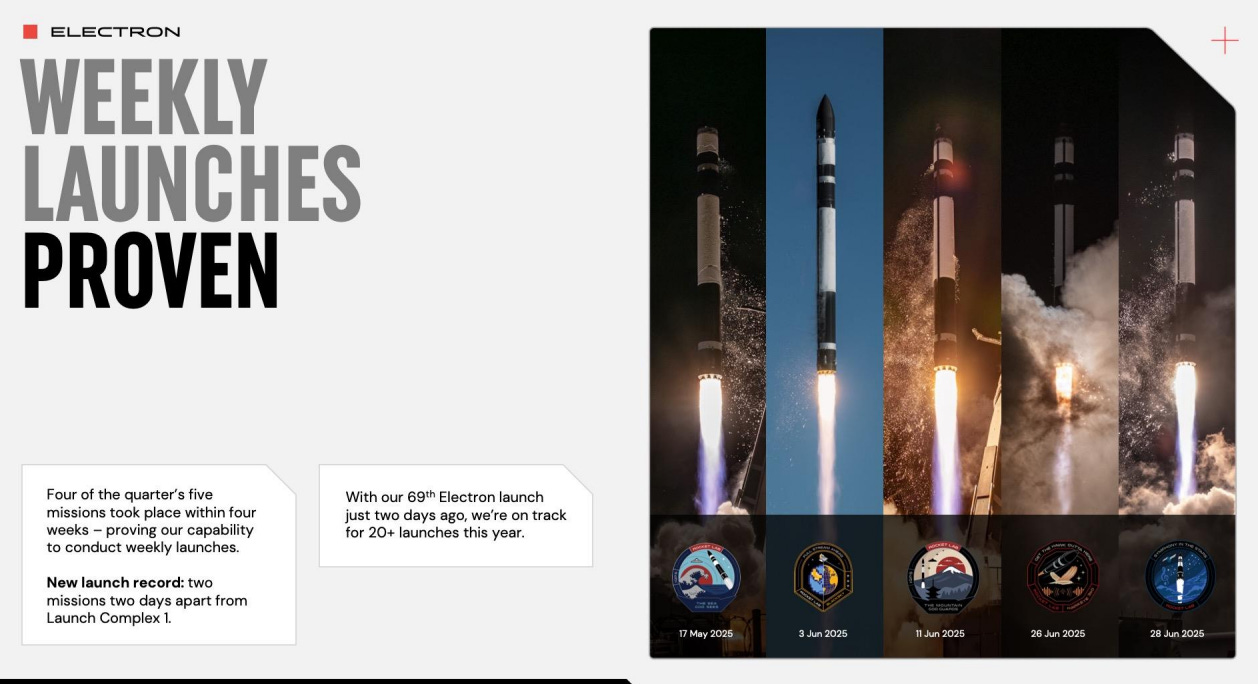

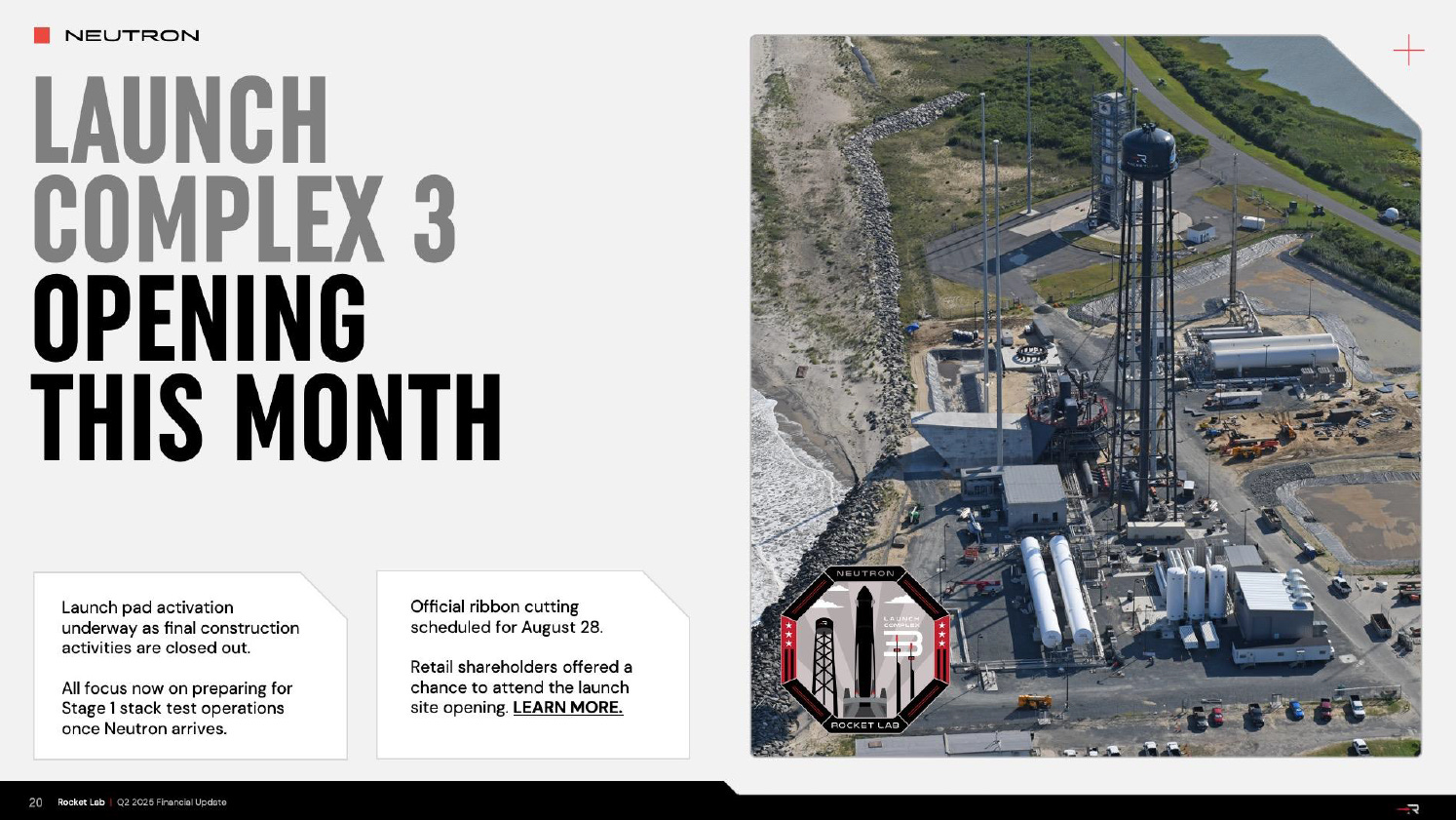

【看圖說故事】在 2025 年第二季表現強勁,但營收創新高其實也不是很重要,重點是 (1) Electron 小型火箭的發射服務的收費越來越高,毛利率大幅提升顯示市場需求強勁,雖然只發射 5 次火箭;(2) Neutron 中型火箭的開發進展神速,關鍵部件已運往發射場,並已取得 FCC 的發射許可證件,而 FAA 已接收發射許可證的申請,有希望在今年底之前取得發射許可證,今年年底在 Launch Complex 3 首次發射的機會大增,真是令人值得高興的消息。

FY25Q2

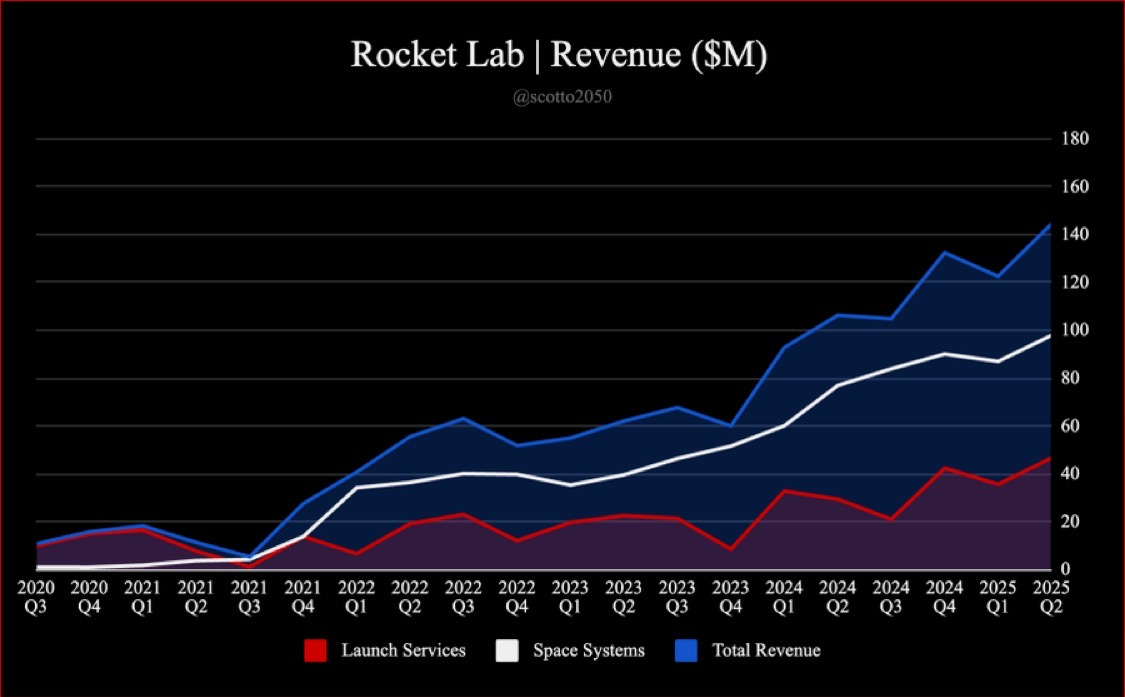

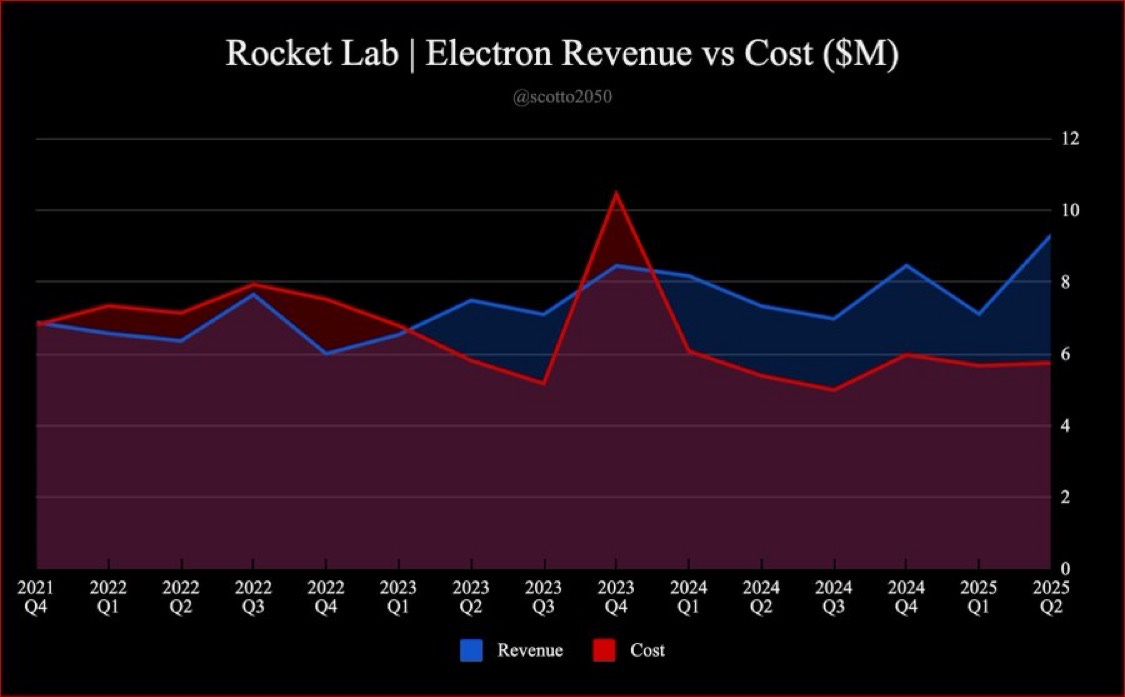

營收:營收年增 36 % 至 1.445 億;季增 17.9%,因 Electron 發射售價成長;

(A) 太空系統(Space Systems):年增 27.3% 至 0.979 億,季增 12.50%;

(B) 火箭發射(Launch Services):年增 58.9% 至 4660 萬, Electron 小型火箭的每次發射收費為 930 萬,去年同期為 730萬,前季為 710萬;本季成功完成 5 次 Electron 任務,其中有 2 次在 2 天內完成,任務成功率為 100%;

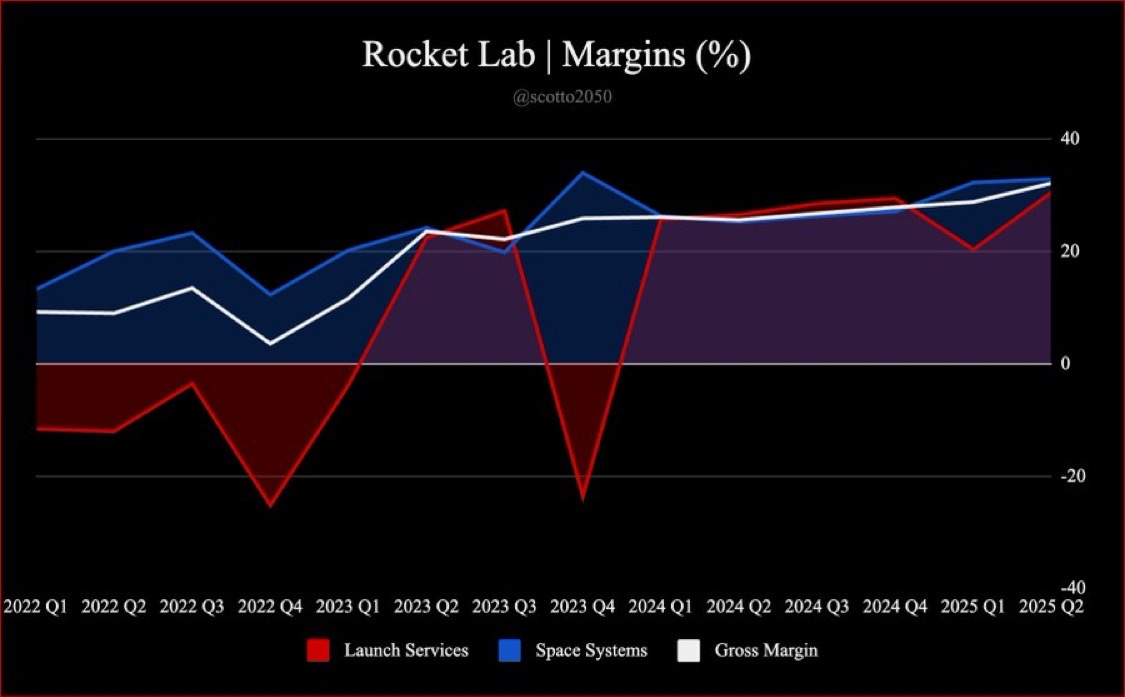

毛利率:為 32.1%,超預期,去年同期為 25.6%,前季為 28.8%,調整後毛利率為36.9%,前季為 33.4%,皆優於展望;

營業費用:1.06 億,高於展望區間的 9600-9800 萬,因應推進系統的資格認證,以及 Neutron在下半年的首次飛行,導致阿基米德引擎和複合材料結構的生產方面的投資有所增加。由於Neutron的開發、SDA的長期採購、後續 Neutron尾部生產的投資以及擴展業務的相關基礎設施,現金消耗將繼續保持較高水平;

調整後EBITDA:虧損 2760 萬,前季為虧損 3000 萬,因營收增加和毛利率提高所推動,部分被 Neutron 相關的研發費用增加所抵消;

在手訂單:9.954 億,前季為 10.67 億,約 58% 的訂單將在未來 12 個月內轉為營收;

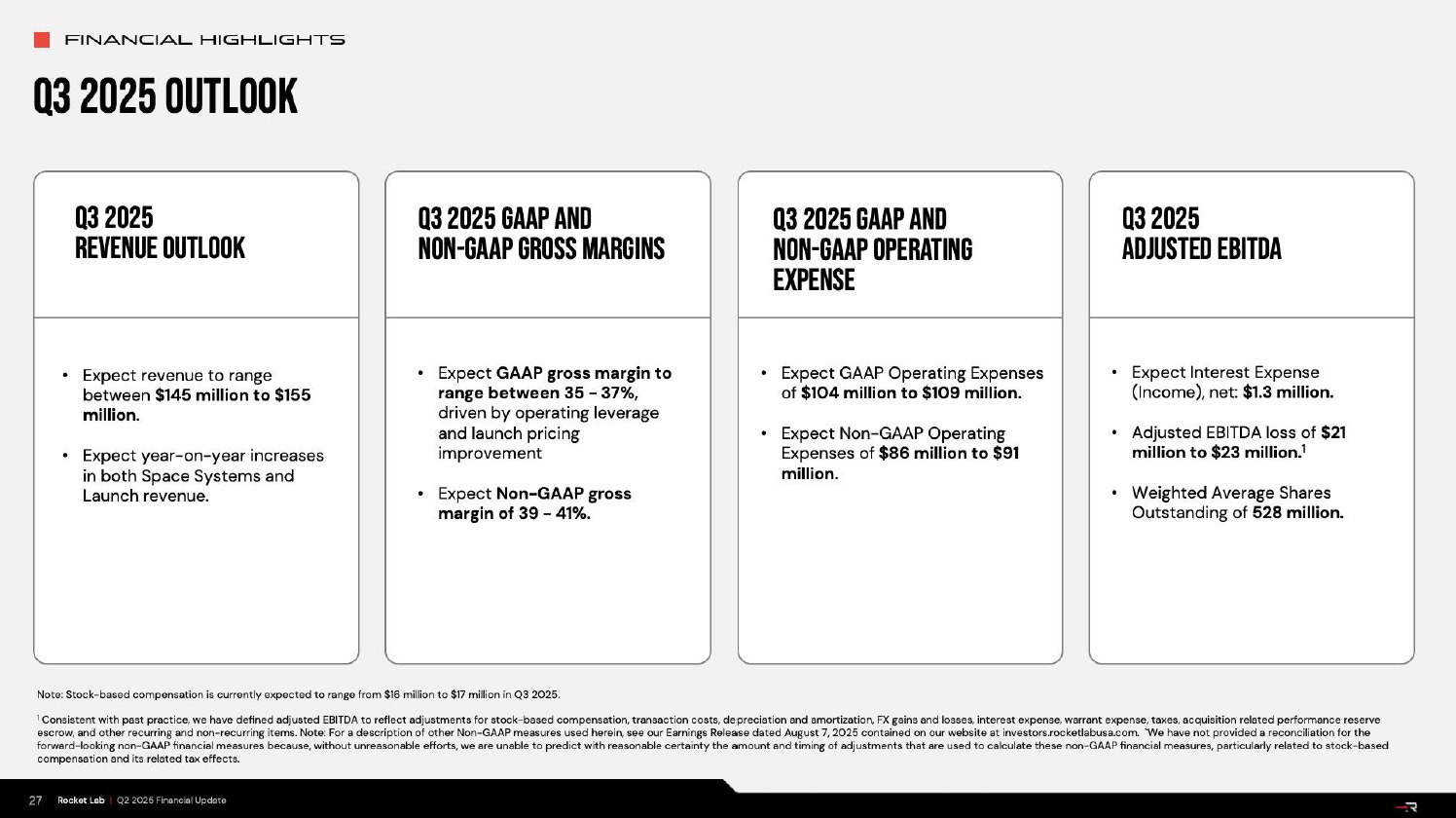

FY25Q3

營收:將介於 1.45 -1.55 億,季增約 0.4-7.3%,年增約 38.4-47.9%;

毛利率:預估區間為 35-37%;可望繼續提升;

調整後毛利率: 39% 至 41% 之間,反映發射平均銷售價格的改善和營運成本吸收率的提高;

整後 EBITDA: 虧損將介於 2,100 - 2,300 萬美元之間,可望比 FY25Q2 收斂;

【看圖說故事】Electron 的 ASP 逐漸提高,加上太空系統的銷售改善,帶動毛利率持續上升;第 2 季資本支出雖自 2,870 萬增至 3,200 萬,2026 年以前仍會因 Neutron 的規模擴張和基礎建設 (用於 Launch Complex 3 的最終建設、引擎測試,以及駁船的投資) 消耗自由現金流 ,不過 Neutron 助推器成本雖高達 6,000 萬美元,但每次發射收費預計將產生 5000 萬美元左右的收入,長期來看還是有利的,2027年有望實現正自由現金流。

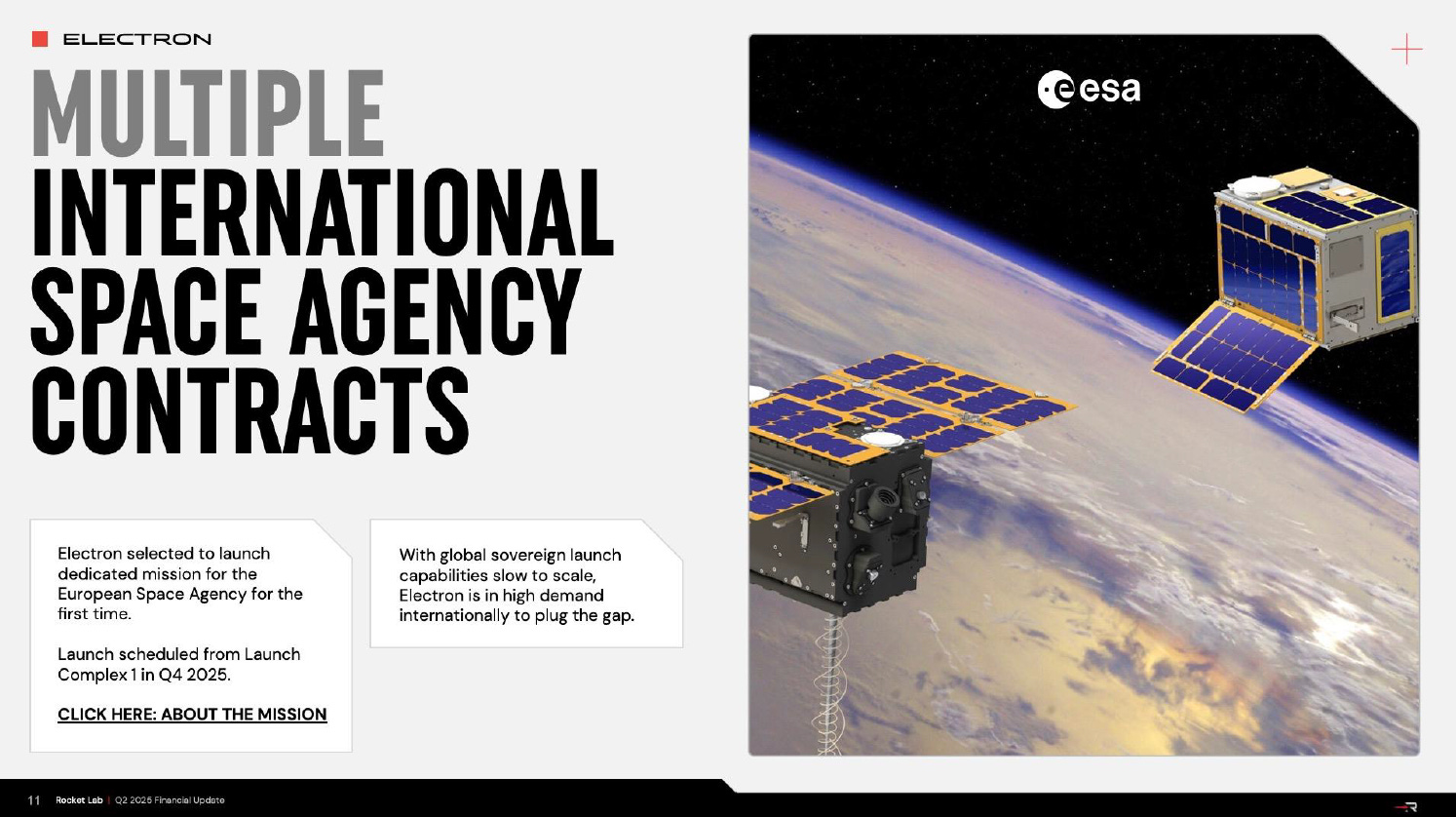

Rocket Lab 已與歐洲太空總署(ESA)和 NASA 簽署 新的發射發射合約,預計分別在2025 年第 4 季和 2026 年第 1 季執行,也與美國 SDA 簽訂價值 5.15 億的衛星群的建造合約,並準備參與 SDA下一批衛星合約的更大機會,而因具備 Electron、HASTE 和 Neutron 等發射能力,加上若完成 Geost 的收購將增加酬載 (payloads) 的能力,一站式服務提供商的地位也逐漸穩固,有望在 Golden Dome 等國防部大型採購案中處於有利地位。

【看圖說故事】儘管本季沒有實際執行 HASTE 發射任務,HASTE 業務仍然對營收有所貢獻。這主要是因為 HASTE 業務有『加班』營收貢獻,也就是說儘管發射尚未進行,但由於 HASTE 任務的特殊性質(需要非常獨特的任務保證和其他準備工作,以及特殊的載具),Rocket Lab 會在這些準備工作進行時,以「隨著時間推移」(overtime)的方式認列營收,這通常是會計上對於長期合約或服務,隨著工作進度逐步確認營收的方式。

有趣的是,七月曾看到 Twitter 上有人跑到維吉尼亞州的發射基地去等 HASTE 的發射,可惜因為氣候的問題,被連續延後三四次,最後 HASTE 發射被正式取消,雖然 Rocket Lab 跟 HASTE 都準備好了,還是要看天吃飯。

不過,Golden Dome 這類大型國防部採購案,其中涉及到大量高超音速飛彈模擬器的測試需求,HASTE 的未來需求仍預計將持續成長。

Q﹔ 今年已經完成 11 次發射,下半年 Electron 和 HASTE 任務的比例?

Rocket Lab 在 2025 年第二季完成 5 次發射,其中兩次在短短兩天內從 Launch Complex 1 成功發射,創下最快周轉紀錄,今年有望完成至少 20 次發射,甚至可能超過 20 次發射,下半年約有 3 次 HASTE 任務;HASTE 作為 Electron 的高超音速測試變體,主要用於高超音速環境下的飛彈防禦技術測試,其任務的特殊性,包括其獨特的任務保證和載具要求,使得其 ASP 顯著高於傳統的 Electron 發射任務。

Q:Electron 強勁 ASP 來源?可當作未來合理的定價?

強勁的平均售價主要歸因於 HASTE 任務的組合,這些任務的價格明顯更高。商業 Electron 的價格也在持續上漲,兩三年前為推動 Electron 業務,提供顯著的折扣給批量購買的客戶,但現在客戶的批量採購卻不需給予折扣,客戶願意更高的平均售價進行大量採購,凸顯 Rocket Lab 在市場上的強大執行力與領導地位。此外,來自主權國家的強勁需求也推動價格上漲,因 Rocket Lab 以其 69 次發射的執行力 證明其市場地位,是唯一擁有這種發射能力的企業;

Q:Electron 的 TAM 是否比目前的 30 次發射大?如 50 或 60 次?特別是考慮到 Golden Dome 和高超音速測試的需求?

Peter Beck 認為作為一個保守的工程師,很難過於樂觀,但像 Golden Dome 這樣的計劃,需要的測試量以及需要部署的亞軌道超音速導彈模擬器的數量,來驗證這個系統,將是非常可觀的數字,預期 HASTE 會繼續成長,每年 TAM 在持續增長,而 Electron 正在幫助創造和開拓這個 TAM。現在有很多衛星是專門為適應 Electron 的規格而量身打造的,因此將繼續看到 TAM 在擴展;

Q:太空系統的願景?

從組件層面來看,已相當齊全。隨著即將完成對 Geost 的收購,重心將轉向酬載 (payloads),以提供完整的解決方案,而不僅是衛星平台;Mynaric光學終端是一個重要的部分,讓 Rocket Lab 從僅僅提供衛星總線轉變為能夠提供完整的系統;

Q: 太空系統的毛利率目標仍是 40%?

不同產品線的毛利率差異很大。完整的 Turnkey 平台解決方案 (如 SDA 合約) 的毛利率較低 (20-30%);但因為垂直整合,規模效益很好。子系統的毛利率範圍很廣,有些在 20% 左右,但有些遠超 60%。原定的 40% 目標過於保守,真正的目標可能是 40% 到 45%,因為某些業務不需要太多的研發,應會超額實現目標,而隨著開始加入軟體收入,情況會更好。Rocket Lab 喜歡把期望設得低一些,然後優於預期。

【看圖說故事】分析師提問很多重要問題,如何定義 Neutron 首次試飛的成功 ,這個問題讓投資人可以對試飛後的股價下跌做好準備?Peter Beck 認為,只要飛到軌道就算成功了,因回收是首次嘗試,不會像 Electron 嚴格。

這就好比 SpaceX 每次的 Starship 試飛的結果都不一樣,但媒體所謂的成功,似乎僅限於 Starship 原封不動地降落在地球上,不然新聞大標就是失敗,根本不管每一次 Starship 試飛的目標是甚麼,

同理可證,如果 Peter Beck 的成功是飛到軌道,那新聞媒體的標題很大的可能就會是大失敗,這樣又會如何影響股價 ? 這會是真的懂得 Rocket Lab 競爭優勢的投資人的機會嗎 ?

Rocket Lab 強調不會為達到任意期限而冒險或倉促行事,將優先確保性能、可靠性和可擴展,腳踏實地的 CEO,或許是投資 Rocket Lab 的另一個亮點?

Q: 美國政府與 SpaceX 間的衝突,是否會增加對 Neutron 的興趣?

商業客戶和政府客戶都表達確實需要 Falcon 9 的競爭者,對 Neutron 進入市場有很多期待和壓抑的需求,而且需求一直在增加,不過,這不僅是因為政治事件或地緣政治事件,還因為新增類似 Golden Dome 等大型計劃;Peter Beck 強調,市場正在認識到哪些是「真正的參與者」。

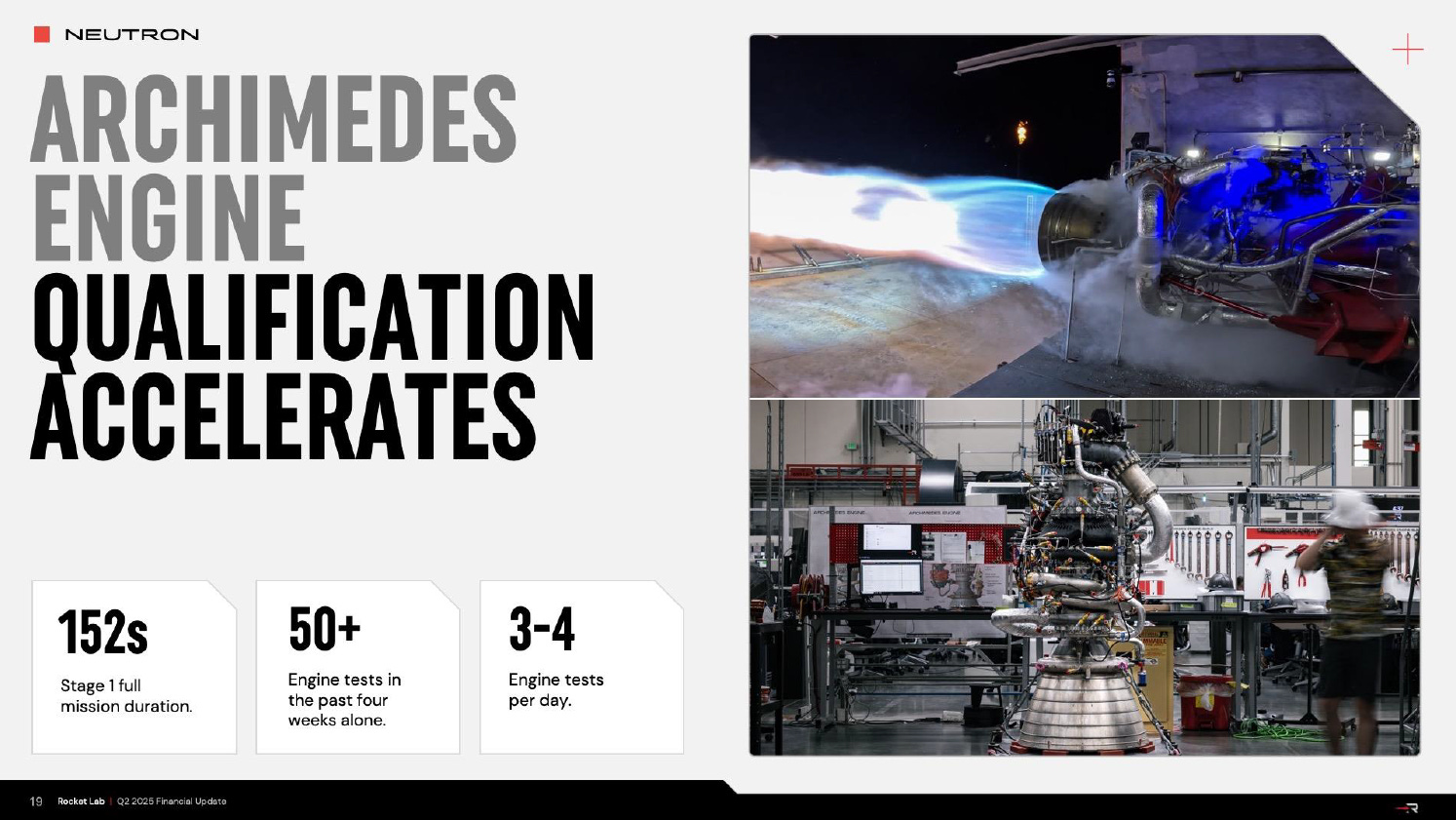

Q:Archimedes引擎的性能如何?

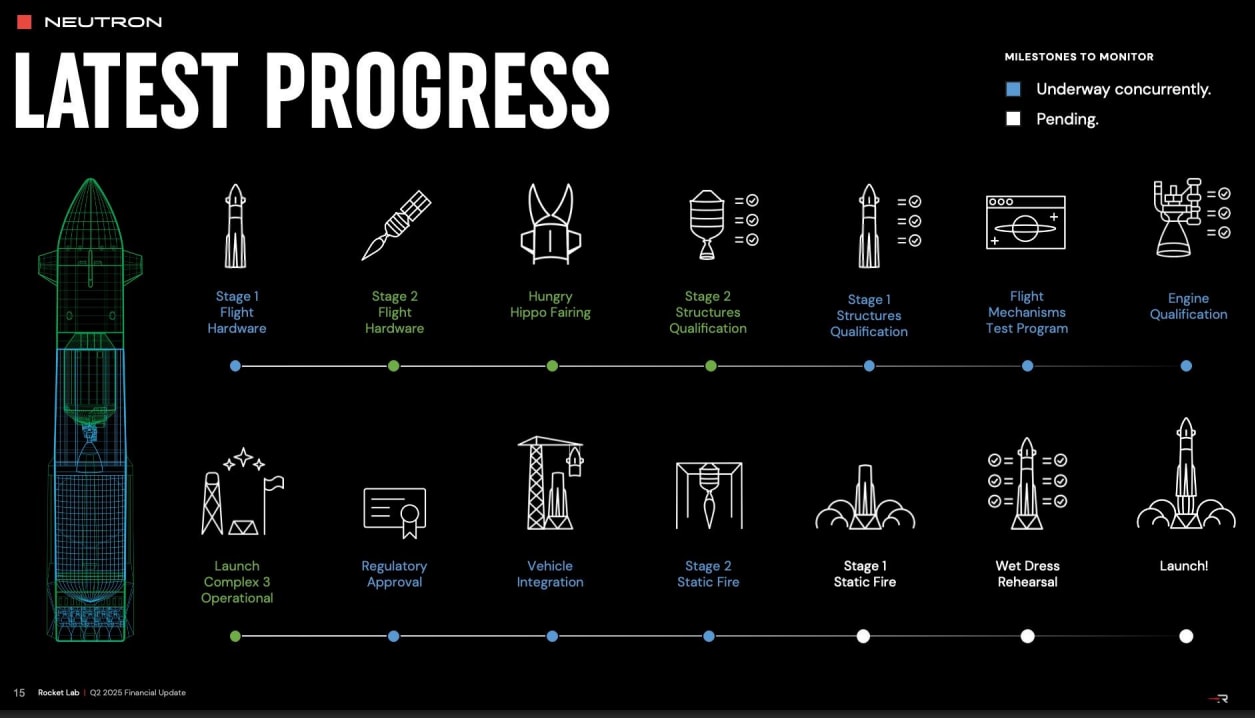

Archimedes 引擎的資格認證測試正加速進行,過去四週內已進行 50 多次引擎測試,並正以每天 3 到 4 次的頻率進行熱火測試,以達成全任務時長運作的目。目前對引擎的基本性能非常滿意,不過,可重複使用發射載具的獨特之處在於,引擎必須在眾多不同的環境中啟動和運行,除了發射,還有再入燃燒和著陸燃燒,必須在不同的推進劑溫度、不同的壓力頭等條件下啟動引擎,這是一個更具挑戰性的任務,這也是一個更複雜的資格認證計劃,須同時在為發射和降落進行資格認證;

Q﹔ Neutron 前三年的發射頻率還是維持 1、3、5 次嗎?有沒有可能加速?

將堅持 1-3-5 的發射頻率 (第一年 1 次、第二年 3 次、第三年 5 次),因為這需要時間來整合每次飛行後的學習經驗,而且這個頻率在歷史上已經算是非常積極的。

Q: Neutron 的製造能力?今年、明年、後年的想法?

Peter Beck 認為,由於 Neutron 是一種可重複使用的運載火箭,生產週期「徹底顛倒」,需要在計畫開始時就生產大部分載具。Archimedes 引擎的生產目標是 每 11天生產一台 。目前正在建造多個載具。對於可重複使用的第一節火箭,因為可以重複使用 10-20 次,所以不會一開始就生產很多第一節火箭,大部分將在第二或第三年建造。而不可重複使用的第二節則經過高度優化,可實現快速、低成本生產。Rocket Lab 已投入自動化生產,並已承諾長期訂購製造設備,Peter Beck 認為明年建造三台第一節火箭是較為合理的預期。

Q﹔什麼時候會開始將 Neutron 納入積壓訂單?

目前積壓訂單中已有 3 項 Neutron 任務,這些訂單是在過去幾個季度中加入的。預期在 Neutron 首次成功飛行後,需求將大幅增加,因客戶在選擇運載火箭時會非常謹慎。

Q:Neutron 首發成功的定義?

Electron 在首次成功進入軌道後,就連續三次成功將客戶載具送入軌道,這才叫做成功。不過,Neutron 一旦進入軌道,就會宣佈成功,在 Neutron 首次飛行的重返大氣層和軟著陸方面會更具彈性,因為還需要更多的學習和迭代。

Q: Neutron 成本將如何從營運費用移到銷貨成本,對前幾次發射毛利率的影響?

Neutron 成本流動與毛利率將是一個非常難以建模的問題。首次試飛的成本將計入研發費用。然而,後續製造的火箭級成本將會計入銷貨成本,並有相關的收入涵蓋,這將使損益表大幅轉正。可重複使用性會導致毛利率波動,如果火箭在初始假設的重複使用次數基礎上實際表現更好或更差,將顯著影響攤銷和毛利率。不過, Electron 小型火箭即使不能重複使用,Rocket Lab 也能大幅降低 Electron 的成本。預計發射頻率 (cadence) 將是 Neutron 毛利率的一個重要驅動因素,就像 Electron 一樣,並且這與 Rocket Lab 能否盡快、盡可能長時間地實現火箭重複使用緊密相關。

Q: Neutron 為何尚未建立可觀的積壓訂單?客戶在等甚麼?有資本雄厚的對手?

Peter Beck 指出 Rocket Lab 已被納入 NSSL(國家安全太空發射) 計畫,這是一個非常大的機會,總金額上看 56 億美元。對於商業客戶來說,商業客戶希望在承諾之前看到火箭能夠正常運作,因為許多客戶曾因延遲或未能實現的運載工具而受損。Rocket Lab也希望確保當客戶預訂大量發射時,這些酬載都能準時到位。Peter Beck強調,填滿預訂單、卻因為酬載延遲而導致問題,對誰都沒有好處。最重要的是讓火箭發射升空,屆時 Rocket Lab 會決定哪個客戶對 Rocket Lab 最好,客戶也會做出最佳選擇。

Q: Neutron 首次發射後,資本密集度將如何?2026 年能否實現正向自由現金流?

即使在 Neutron 首次發射後,現金仍將持續被消耗,因為 Rocket Lab 需要製造後續的助推器,每個助推器成本約 6,000 萬美元。儘管大部分基礎設施已經到位,但仍需進行額外的擴建投資,如回程駁船。因此,2026 年不太可能實現正向自由現金流,更可能是在 2027 年,因為 Rocket Lab 需要不斷的成長以滿足不斷成長的需求,不過,如果出現能產生抵消性現金流入的機會,情況可能會平衡。儘管自由現金流可能會保持負數,但 Neutron 首次成功發射後,損益表將會好很多,快很多,因為 Rocket Lab 會繼續為成長進行投資。

Q: 最佳情況下,2026 年會消耗多少資本?現金是否足夠,或需要額外籌資?

Peter Beck 認為 Rocket Lab 擁有足夠的資本來擴大 Neutron 的規模。任何額外的籌資都不是為了 Neutron,而是為了併購機會(例如 Mynaric 和 Geost)。雖然 Neutron 的擴張會需要現金,但不會超出目前的現金儲備。Peter Beck 重申,Neutron 不會造成流動性限制,而是取決於他們多積極地追求那些能擴大市場的非有機成長機會。

Q:推出新火箭?比 Neutron 更大?或介於 Electron 和 Neutron 之間?

Peter Beck 不認為 Electron 和 Neutron 之間存在市場,因該範圍內的機會非常有限。Rocket Lab 目前沒有推出更大火箭的打算,因為相信已經準確地掌握市場規模。而 Neutron 本身是一種「非常可擴展」的運載工具。 Neutron 的第一節直徑為 7 米,使其成為一個較為短粗的火箭,這種設計有利於擴大尺寸,如果市場需求大幅轉向更大的規模, Neutron的運載火箭架構非常、非常容易擴展。

【看圖說故事】Golden Dome 是美國國防部一項價值 1,750 億美元的龐大採購案,除了 HASTE 特別適用於高超音速環境下的飛彈防禦技術測試之外,Rocket Lab 也是全球最大的太空級太陽能供應商之一,可提供大量的電力供應,加上收購 Geost, 也將令 Rocket Lab具備提供基於太空的飛彈預警傳感器的能力,其商業速度、經證明的高執行力、垂直整合能力和準時交付的往績,使其能夠滿足美國政府對此類計畫的緊急時間要求。

SDA 已核准 Rocket Lab 對於其 18 顆衛星設計與製造方法的提案,能進入全面生產階段,可開始認列來自該計畫的收入,還可為 SDA 下一批衛星合約 (Tranche 3 ) 做準備。Electron 火箭已與 NASA 簽訂新的發射合約,預計在 2026 年第一季執行,這是一項天體物理學科學任務,旨在研究星系的形成與演化;同時 Rocket Lab 也積極支持 NASA 的火星探索計畫,

歐洲境內可用的火箭發射服務有限,Rocket Lab 的 Electron 小型火箭透過 歐洲太空總署(ESA)獲得進入歐洲市場的機會,2025 年第四季就有機會發射火箭,也顯示 Electron 在全球小型發射市場中的領導地位。

Q: 考慮與其他公司合作來支持 Golden Dome 計畫,而非透過併購?

Peter Beck 表示,Rocket Lab 已是非常垂直整合的公司,儘管會與合作夥伴在某些技術上合作,但由於其高度垂直整合和廣泛的能力,不需與太多人合作來提供解決方案。

Q:今年和明年 SDA Tranche 2 的收入確認?獲得 SDA Tranche 3 的可能性?

2023 年底確定 SDA Tranche 2,營收認列是在開始接收材料清單來建造衛星的時候,目前正進入這些載具的全面生產階段,支出將增加,並開始認列營收,大部分認列會在 2025 年和 2026 年,每年各 1.5-2 億是合理估算; SDA Tranche 3 在 2025 年底會認列一些營收,在這 4 年計劃的中間 2 年,大約 80% 的收入會被確認。

Q:訂單積壓的問題很多都依賴 SDA? RFP (提案請求) 的潛在時間表的想法?

Rocket Lab在目前的 SDA 合約執行上表現非常強勁,處於非常有利的位置,Minariq 的待定收購是關鍵因素之一,但像 SDA 這樣的大計劃,在本質上是有點不穩定的,大型專案的提案都需要很長的時間;預計 Tranche 3 正式公告可能是在 9 月或10月,不過,Rocket Lab 的業務機會很多,不只專注於 SDA Tranche 3。

Q: 如果 Rocket Lab 在 SDA Tranch 3 中被選為主要承包商 (prime contractor),與作為次級承包商(sub-contractor) 相比,收入潛力會有什麼不同?

Geost 提供的子系統 (酬載) 價值約佔整個平台總價值的 30%。因此,作為主要承包商的機會要比僅作為子系統的次級承包商大得多。存在一種 Goldilocks Situation 的情況,即 Rocket Lab 可以被選為主要承包商,同時 Geost 也可能與其他主要承包商競標該機會。但 Rocket Lab 的目標是成為主要承包商。

Q: 收購 Geost 與 ESA 合約,是否存在潛在的歐洲機會?

Peter Beck 認為美國以外的第二大的太空市場是歐洲,Rocket Lab 將繼續擴展到歐洲,並利用其獨特的能力。

【看圖說故事】Rocket Lab 一直以來都懷抱著建立自有衛星群的雄心壯志,認為這正是作為一家端到端太空公司的力量所在,能夠隨心所欲地建造和發射所需的任何衛星。然也深知創業漂移的風險,因此在 Neutron 火箭研發完成並成功發射之前,不會有關於自有衛星群的重大公告,尤其 Neutron 是部署顛覆性衛星基礎設施的關鍵要素,目前將專注於 Neutron 火箭的開發,直到其穩定飛行為止。

收購太陽能業務使得 Rocket Lab 能掌控供應鏈中一個關鍵且複雜的組成部分,正持續擴展該業務的能力,Golden Dome 將產生前所未有的電力需求量,而 Rocket Lab 是全球三大太空級太陽能供應商之一,業務機會廣闊。

Geost 是國家安全任務飛彈追蹤衛星的製造商,Rocket Lab 將因此在發射和太空載具的基礎上新增酬載(payloads)的能力,還將帶來大量的天基飛彈預警傳感器庫存,並在亞利桑那州和北維吉尼亞州設立製造設施,確保了關鍵技術的國內供應鏈,以支援 Golden Dome 和 SDA 星座等下一代飛彈防禦計畫。

軌道轉移載具曾出現過幾次熱潮,只是目前不值得為此投資;不過,Rocket Lab 具備所有必要的組件和技術。若市場需求浮現,能以極短的時間推出相關產品。

Q: Rocket Lab 希望多積極地加速其 TAM 的成長機會?哪些垂直領域最感興趣?

目前非常專注於 Neutron 的交付,以及建立基礎性的酬載能力,為了避免「創業家漂移」(entrepreneurial drift) 的風險,現在談論應用層面的具體方向還為時過早,但 Peter Beck 強調 Rocket Lab 持續看到進一步垂直整合供應鏈的機會,祈願景也包括「應用層面」的要素,目前併購機會尚未結束。

Q: 太陽能業務的毛利率是否已正常化?對太空系統業務的毛利率軌跡是否滿意?

Solaro 業務的毛利率進展非常、非常強勁。收購時其毛利率是高個位數,但在 2025 年上半年已超過 30% 的長期目標。儘管仍存在一些舊合約造成的波動,但預計全年將達成 30% 的目標,且長期來看有上漲空間。從戰略角度看,這次收購對於控制供應鏈中一個關鍵且複雜的組件非常重要。Rocket Lab 持續擴展該業務的能力,並已成功獲得 CHIPS 資金,這使其能全面現代化設備,從而提高效率。Peter Beck 預計 Golden Dome 等計畫將對太空飛行器和電力產生前所未有的需求,全球只有三家太空級供應商,而 Rocket Lab 目前是其中最大或接近最大的供應商,為國家安全提供太陽能產品,因此該業務未來前景廣闊。

Q. 自有衛星群是目前正在開發?還是五年以後的機會?

Rocket Lab 一直建設所有能力並垂直整合所有衛星部件等等,因 Neutron 是部署衛星基礎設施的關鍵要素,因此要等到Neutron 開始營運;

Q: Geost 僅用來切入酬載市場,或內部有相關研發?只以併購來成長?

Peter Beck 認為是兩者兼而有之。酬載通常需要非常長的開發週期和大量的歷史積累,特別是針對國家安全應用的酬載,這使得透過併購來獲得相關能力比從零開始的有機研發更具優勢。然而,Rocket Lab 內部確實也在開發一些酬載元素。對於那些一流且需要數十年才能重現的能力,併購是迄今為止最有效的方式來抓住這些機會。

Geost 所提供的酬載 (payload) 主要集中在國家安全任務領域,特別是飛彈追蹤衛星的製造,包括 Heimdall (太空領域感知)、Phoenix (情報、監視與偵察)與 Starlite (太空保護與生存能力),具體能力和應用有光電和紅外線感測器 (Electro-optical and infrared sensors,用於飛彈預警、追蹤和太空領域感知) 和天基飛彈預警感測器庫存 (Extensive inventory of space based missile warning sensors,可用於新一代的飛彈防禦計畫)

Q:對於軌道轉移載具的最新看法?

Peter Beck 從未真正理解過這些業務機會和商業案例,因為軌道轉移載具會讓相對便宜的共乘發射,反而變成昂貴的交付,目前認為不值得投入資金,但如果它成為一個真正的市場,Rocket Lab 可以迅速推出產品,因為擁有相關組件(例如 Kick Stage)。