美版PTT、鄉民最愛 - Reddit 上市 S-1 揭秘!

高齡 19 歲的 RDDT 上市價格區間為每股 31-34 美元,估值上看 65 億 ( 2021 年曾達100億);RDDT 若順利上市,將是 2019 年 PINS 上市後,最新的社群媒體的 IPO 案。

Reddit 申請上市 S-1 文件 (非最終版本),會引起一股迷因 (meme) 熱潮嗎?

據交易追蹤服務商 - PitchBook 數據,Reddit 已籌資約 13 億,估值為 100 億;

正積極推動 AI 技術的應用,以改善廣告業務,未來將向 AI 公司出售數據,並開發用戶經濟 (user economy) 來增加營收;

Reddit 指出,未來將面臨到來自多個大型語言模型的競爭,其中包括Google的Gemini、新創公司Anthropic以及ChatGPT,將對社群的內容授權造成影響。近日已宣布將擴大與 Google 的合作,允許 Google 根據平台內容訓練 AI 模型,是Reddit 和大型AI企業達成的首份授權協議,每年價值約 6,000 萬美元;

Reddit 為被稱作「Redditor」的 7.5 萬名頂級用戶 (最狂熱)在 IPO 中保留購買股票的機會,讓他們跟天使投資人等大戶一樣,在上市前有機會能以 IPO 價認購股票,這種機會通常只留給機構投資者;

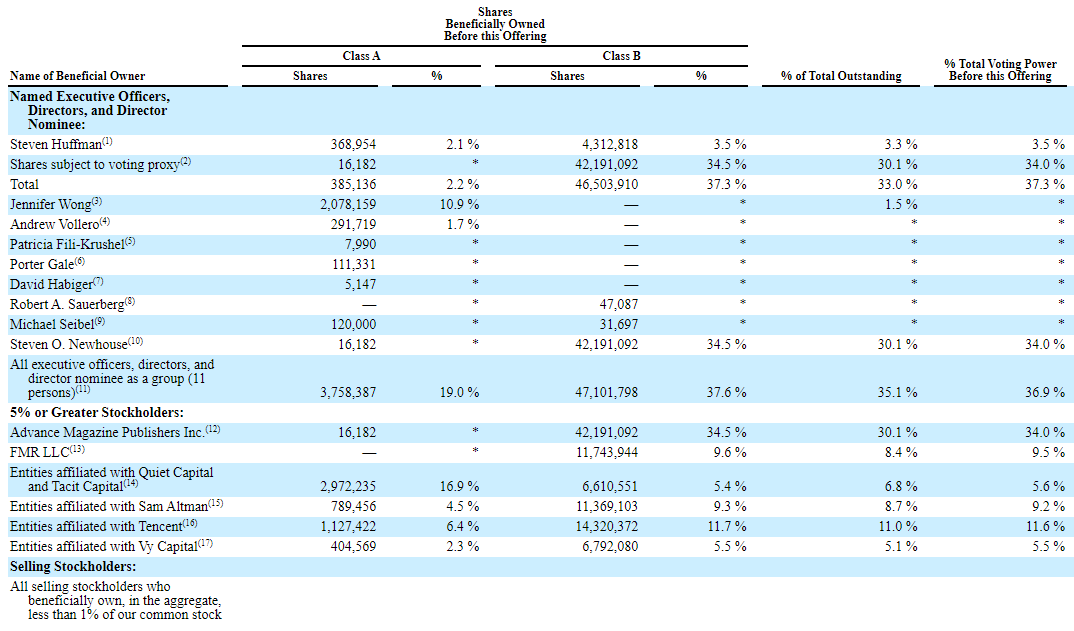

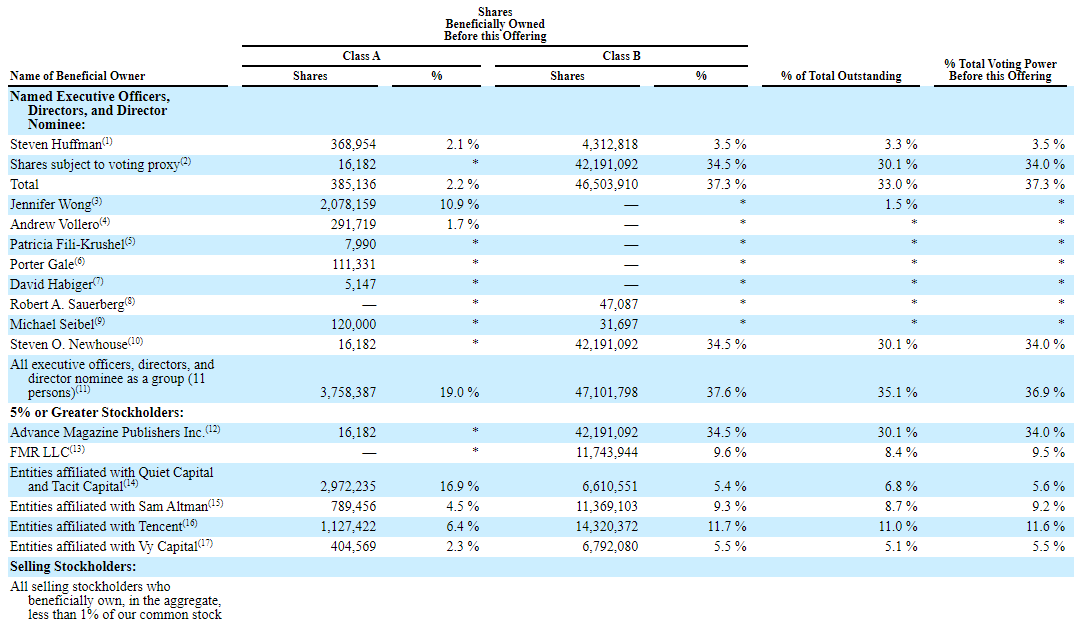

聯合創始人 + CEO - Steve Huffman 擁有 3.3% 的股份,而目前最大的股東有 Advance Publications(30.1%)、騰訊(Tencent)(11%)和 OpenAI 執行長 - Sam Altman(8.7%);

Sam Altman 曾擔任 8 天的執行長,目前持有 Reddit 約 8.7% 的流通股,預計Reddit 上市後,他將能控制 9.2% 的投票權。2021 年 Reddit 的 E 輪融資,Sam Altman 投資 5,000 萬,隨後再增 1,000 萬的投資;

【看圖說故事】

S1 文件是企業要在美國上市必須要向 SEC 呈交的重要文件,企業為了要上市,必須要詳細說明其業務,包含優勢與未來展望,只要是管理階層希望投資人了解的內容,都會詳細說明以爭取信心;

因此,要了解一間企業,最好看的就是 S-1;而在公司上市之後,除了看財報新聞稿之外,平常 SEC 規定要公布 10Q 與 10K 也是必讀文件;

若是覺得 10Q 與 10K 太複雜,企業在法說會上準備的 PowerPoint 則是相對己單的版本,可以很快地了解這間公司的重要業務,以及公司希望投資人可以了解的企業優勢,如果可以搭配法說稿,就可以更容易了解 PowerPoint 上的重點,若是可以聽一下錄音,也有機會聽出管理階層的信心與把握程度,或者是對公司營運是否具有熱情;

用戶:

對於社群媒體網站來說,影響業務的三個關鍵驅動因素:用戶數量、用戶參與度以及如何將用戶變現。所以 S-1 文件 (非最終版本) 中第一眼看到的就是:

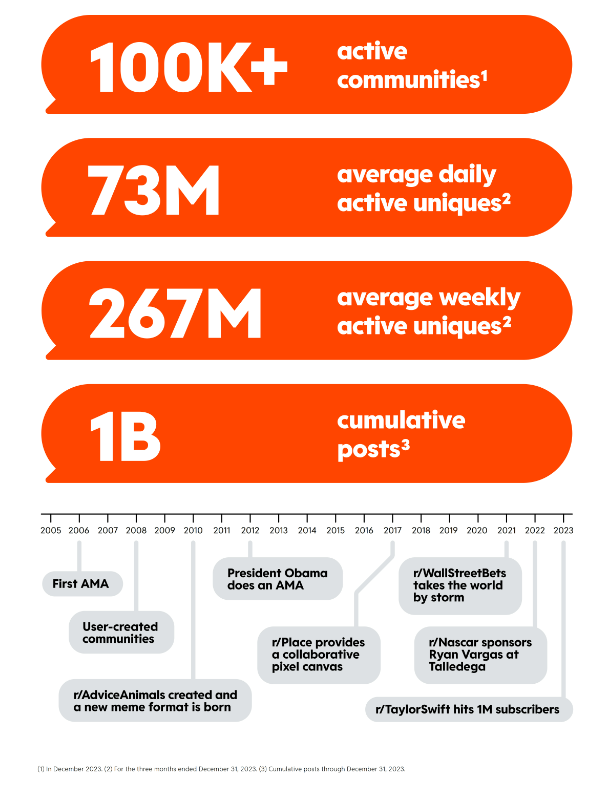

10 萬個以上的活躍社群

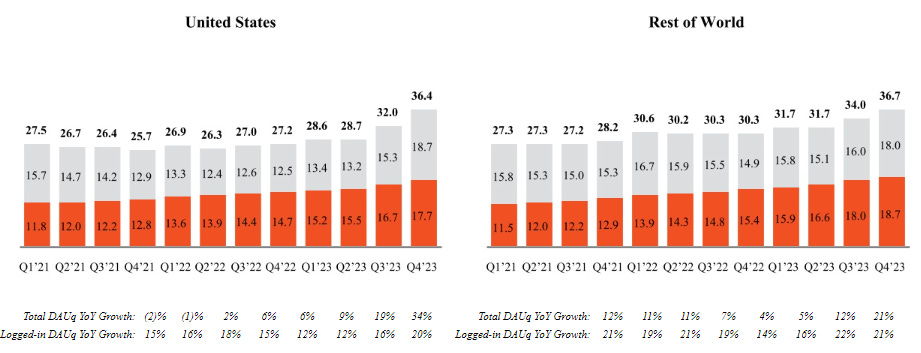

7300 萬的日活躍用戶,約 50% 的 DAUq 來自美國;

用戶特徵:

41% 的用戶年齡介於 18 至 34 歲之間。

50% 為男性。

64% 的用戶家庭年收入達 75,000 美元或以上。

2.67 億的周活躍用戶

累積逾 10 億篇的 PO 文

Reddit 形容自己是「global, digital city where anyone in the world can join a community」。從本質上講,Reddit 是世界上最大的社群平台之一,超過 10 萬個不同的社群 (Community), SimilarWeb 將其列為全球第 17 名最受歡迎的網站;

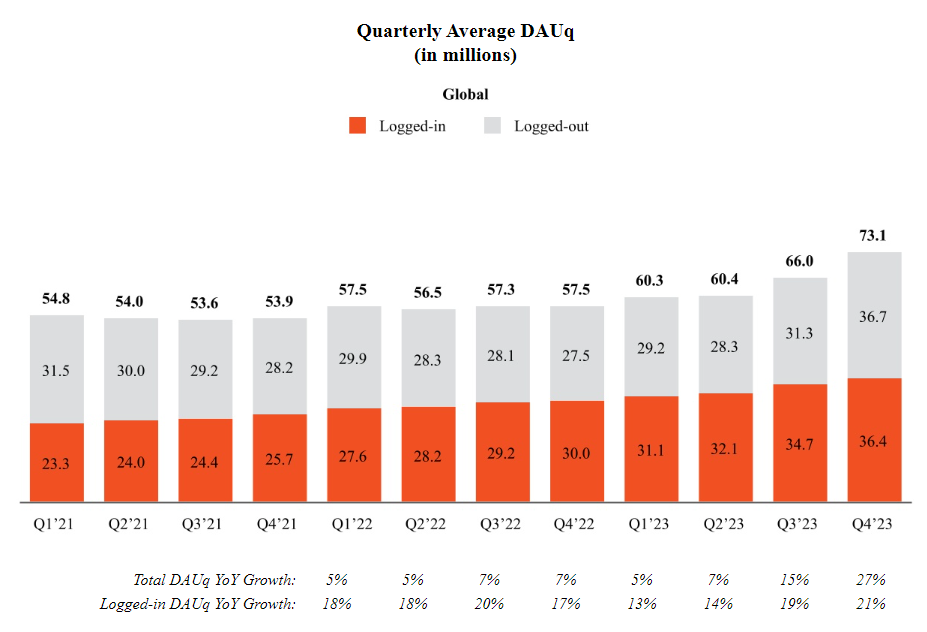

【看圖說故事】如果看全球用戶的成長會發現 FY23Q3 之後有加速的跡象,可能是為了 IPO 而準備?有趣的是,大家都以為 Reddit 是美版 PTT,但是活躍用戶中竟然有一半是來自於美國之外!

變現:

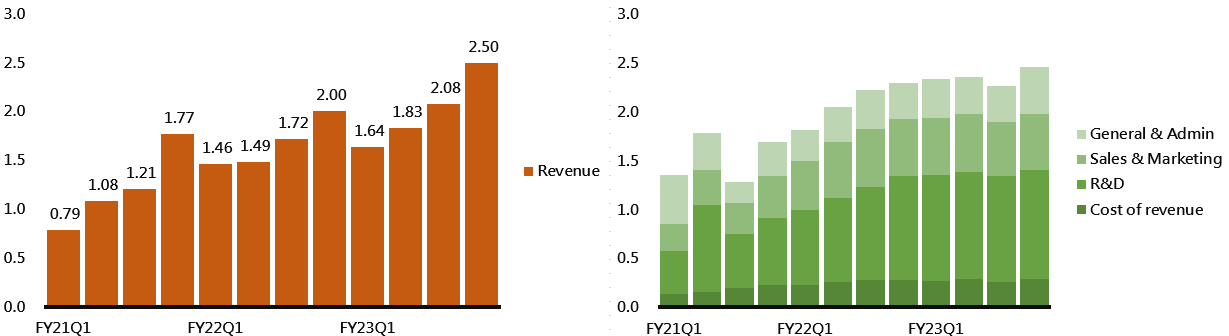

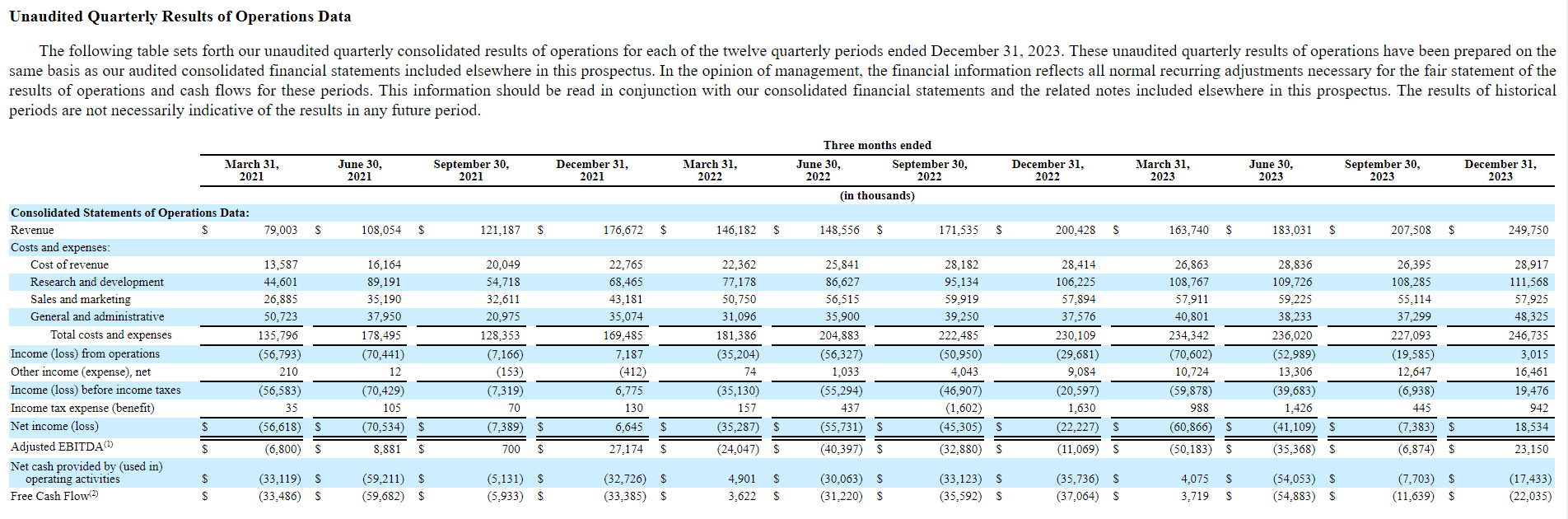

FY23 的營收為 8.04 億美元,FY23Q4 達 2.50 億美元,創新高;營收來源可分為廣告(Advertising)和授權 (Data licensing);廣告的營收占比達 98%,因此業務還是依賴在網站和 App 的廣告銷售,但 S-1 其實並沒有把這兩項業務明確的分開;

【看圖說故事】如果看營收成長率, FY23 大概 20% 左右的水準,但是 FY22 年增率大概是 37%,因此成長率是大幅下滑的;

整個廣告業在 2023 年基本上是處於一個不景氣、但似要落低的慶況,FY23Q4 營收年增率有 25%,是當年度最高的一季,或許之後廣告業回溫,能出現比較積極的成長率?

RDDT 雖自 2006 年以來開始廣告業務,但 2018 年才開始積極發展廣告技術,其廣告工具應仍處於相對早期的階段;

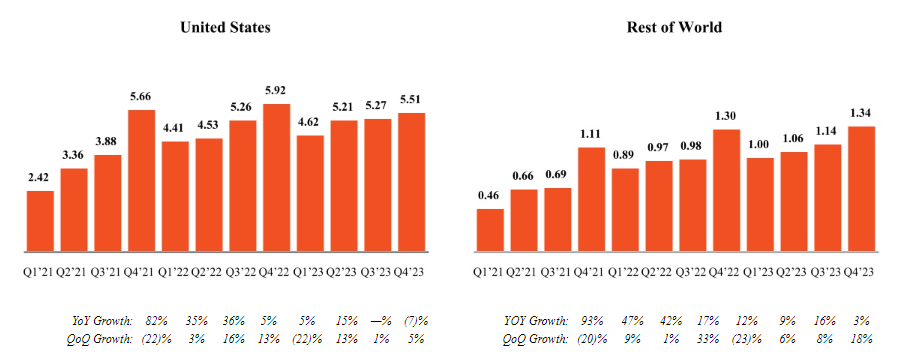

從每個用戶的廣告收入來看,一個令人擔憂的問題是,近一兩年似乎穩定在約 12.5 美元/DAU/年。不意外的是,美國鄉民還是比其他國家更願意花錢,美國鄉民的 ARPU 高達 5.51 美元,而其他國家只有少少的 1.34 美元;

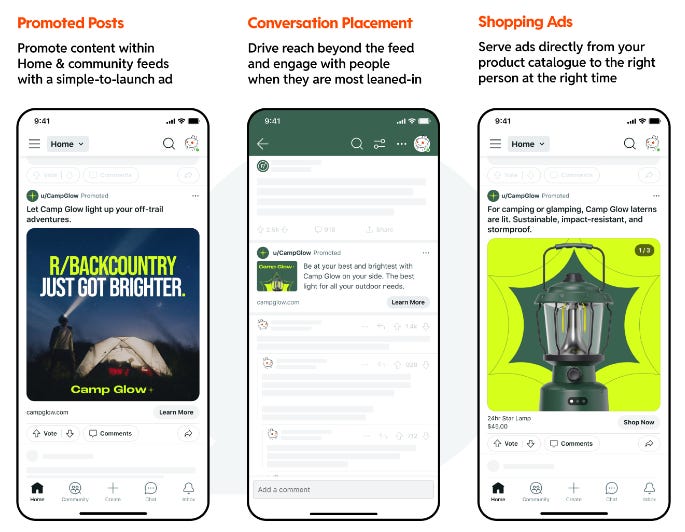

RDDT 為廣告客戶提供四種基於興趣定位受眾的主要選項:Reddit 受眾 (Reddit Audiences)、自訂受眾 (Custom Audiences)、人口屬性 (Demographics)和裝置 (Devices)。

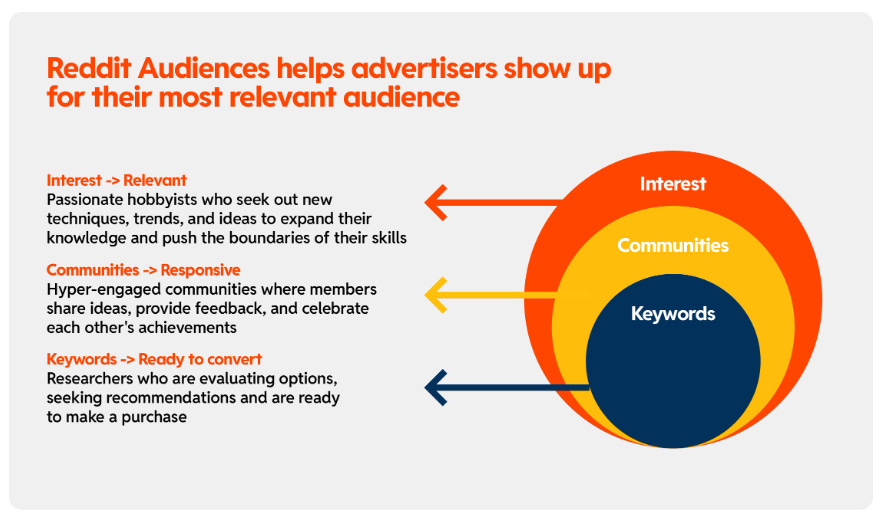

Reddit 提供給廣告主的核心產品是 Reddit 受眾 (Reddit Audiences),利用 Reddit 獨特的社群數據和用戶行為,讓廣告客戶可以精準地找到感興趣的受眾,可透過三種方式找到廣告受眾:

(1) Reddit 特有的情境和興趣導向 (Interest → Relevant):讓廣告客戶可以根據用戶最近互動的內容(包括 Reddit 社群)來找到感興趣的用戶。

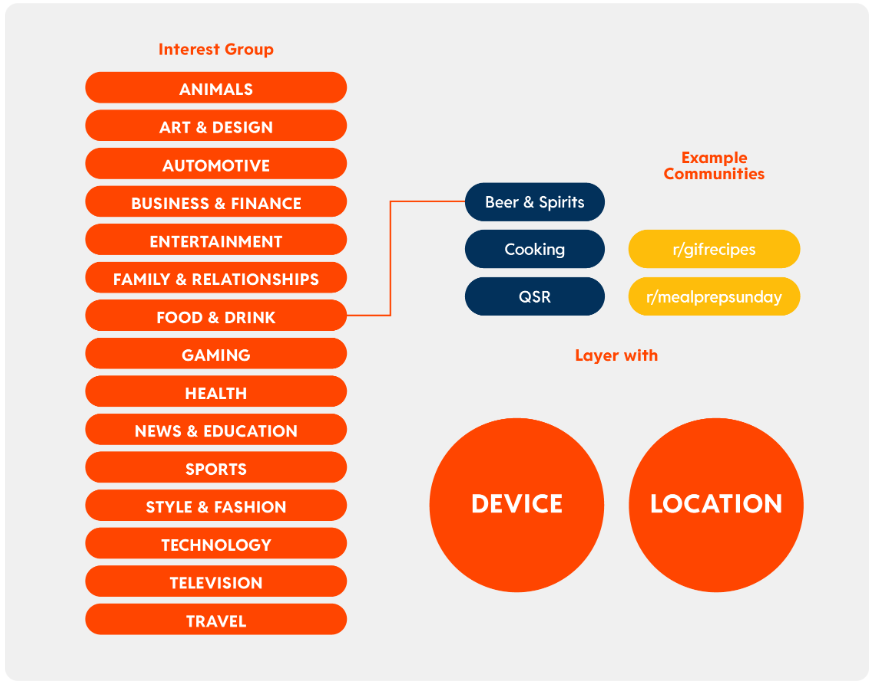

(2) 社群 (Communities → Responsive):基於興趣的觀眾群讓廣告主可以找尋根據近期互動過的內容方式判定的用戶興趣;「遊戲」是一個興趣群組,其中包含「角色扮演遊戲」或「手機遊戲」等子群組。

(3) 關鍵字 (Keyword → Ready to Convert):Reddit 是人們聚集討論熱情、尋求解答或探索新興趣的地方。 我們提供使用與內容相關或出現的關鍵字來觸及受眾的選項,可以將廣告投放到與受眾高度相關的平台和人群面前。

Reddit 利用 AI 和 機器學習(ML) 來改善其受眾觸及範圍產品;使用自然語言處理 (NLP) 來從內容中提取關鍵字;使用 ML 來優化廣告定位和防止濫用,如近期才推出的 Keyword Targeting ,目前仍處於早期階段,它會考慮廣泛的上下文信號,例如文章標題、內文內容和用戶評論,以及行為屬性,例如用戶在 Reddit 上與特定內容和關鍵字的互動;或者是在廣告排名和點擊預測方面,利用深度學習方法,最大化點擊和轉換率,同時為廣告商降低成本;

【看圖說故事】儘管如此,但相對於 Facebook、Instagram 和 Snapchat 等社群媒體,Reddit 的劣勢來自於,用戶透過搜尋和其他方式看到 RDDT 帖子,但卻可能不會太頻繁地使用該產品,從用戶數據的趨勢可以很明顯地看出:

MAU - 每月活躍用戶:截至 2023 年 12 月,超過 5 億。

每週活躍用戶:FY23Q4為 2.675 億;也就是說,大概 53% 的每月活躍用戶會每一週上線使用 RDDT。

DAU - 每日活躍用戶:FY23Q4 為 7,310 萬。

衡量參與度的關鍵指標是 DAU/MAU 比率,RDDT 與 Pinterest 的月活躍用戶都在 5 億左右,但 PIN 沒有透露其每日活躍用戶,因此只能拿 RDDT 與 Facebook + Snap 的參與度進行比較, RDDT 的 DAU/MAU 比率僅 15% 左右,遠遠低於 Facebook 和 Snap 的 69% 與 52%。

【看圖說故事】頻繁使用的用戶群似乎要少得多,也導致貨幣化率也變低,尤其看META 的 MAU 已高達 30 億,還能有這麼高的參與率,真的是滿厲害的;

不過,基期小也有基期小的好處,往正面一點想,每日活躍用戶年增 27% ,或許還有成長的空間?

另一個關鍵指標是每天的使用時間。 美國註冊用戶在 Reddit 上的平均每日活躍分鐘數介於 25 到 30 分鐘之間;但還是無法與 FB/IG、 Snap、TikTok 相比,儘管用戶群規模更大,但每天使用時間還是超過 30 分鐘。

從產品的角度來看,廣告主使用 Reddit 的好處有:

基於興趣的廣告:鑑於 Reddit 由明確的社群(Subreddits)組成,廣告可以根據某些社群的興趣明確定位,同時尊重用戶隱私。而他們的用戶群體則具有 獨特、真實、積極參語的特性,而且用戶群體中收入較高的人口比例較高,且年齡分布集中在 18 至 34 歲之間,可能對廣告主而言更具吸引力;

不重複的受眾:值得注意的是,許多 Reddit 用戶並不活躍於傳統社交媒體平台,也就是說,Reddit 可以讓廣告主接觸到在某些情況下無法透過其他社群媒體接觸到的受眾;訪問過美國 Reddit 的用戶中,32% 的用戶不活躍於 Facebook、37% 的用戶不活躍於 Instagram、73% 的用戶不活躍於 Snapchat、41% 的用戶不活躍於 TikTok、53% 的用戶不活躍於 X (Twitter,想不到連 X 都有這麼大的差異),59% 的用戶不活躍於 Pinterest、68% 的用戶不活躍於 LinkedIn、87% 的用戶不活躍於Twitch,只能說 Reddit 的受眾真的很特別;

更高的廣告受眾意圖:與其他社交媒體相比,由於用戶在尋找推薦或類似內容時,偶爾會從搜尋引擎或其他地方訪問 Reddit,因此他們通常比滾動瀏覽 FB/TikTok/Snap 的人具有更高的意圖。這可以讓 Reddit 獲得更高的每千次曝光費用。

【看圖說故事】

整體而言,Reddit 的缺點主要是,與其他平台相比,登入使用者較少,參與度較低;

然而,這又是一群很獨特的受眾,可以讓廣告主接觸到平時不易接觸到的消費者,成交的機會可能相對較高;

但再反過來看,Reddit 的「問題」可能是相對小眾,要將用戶變現的難度可能太高,因為廣告主可能就是不喜歡這些受眾。

未來展望:廣告 -> 數據授權(AI) + 用戶經濟

2023 年 RDDT 的主要收入來源是廣告,但當下 AI 正夯,很難不在S-1 文件 (非最終版本) 看到 AI,RDDT 也特別強調將逐步加入一些營收來源,包括數據授權 (Data Licensing,也就是授權資料給其他企業作為訓練用途) 與用戶經濟。

廣告市場:

配合上述由 RDDT 提供的獨特廣告受眾,RDDT 認為他的廣告 TAM 將在 2027 年達到 14 兆美元,目前他的年營收約為 8 億美元;

數據授權:

IDC 預估 AI 市場的年複合成長率將達 20%,規模上看 10 兆美元,數據對各類分析和 AI 的重要性,將讓 RDDT 處於有利位置。

RDDT 是少數擁有大型 UGC (User-Generated Content)資料庫的企業,因具匿名性和真實性,或許也是最有趣的,擁有超過 10 億條貼文和超過 160 億條評論,在不同的領域和社群中被很好的分類,內容使 RDDT 成為一個獨特、富有價值的地方;

這也讓數據授權將成為下一個新商機,隨 LLM 規模不斷擴大,RDDT 的數據將成為企業組織使用數據、以及下一代生成式 AI 和 LLM 平台的核心部分;

RDDT 正在想辦法貨幣化數據,這也是項處於早期階段的業務和市場,沒有人知道會如何發展,雖然普遍認為會有許多買家願意為這些數據付費。

AI 曾經是威脅, RDDT 先前阻止 Google 抓取其網站內容,因擔心其他企業免費使用其資料來訓練 AI 模型,尤其所有模型若都用 RDDT 資料進行訓練,人們就不會到 RDDT 來互動;

不過,RDDT 最終仍與 Google 簽訂協議,為期 2-3 年、總價值達 2.03 億美元的 ACV 資料授權協議,今年就將實現 6,600 萬美元的收入,其餘收入將在未來兩年內實現。

此次合作將使 Google能夠存取 RDDT 的 API,該 API 可以從 Reddit 平台提供即時內容,為 Google 提供一種高效、結構化的方式來訪問 Reddit 上現有的大量內容,同時還允許 Google 在其產品中以新的方式顯示 Reddit 的內容。RDDT 認為這項變更不會影響其資料 API 條款,該條款阻止開發者或公司在未經批准的情況下出於商業目的存取它。

對 RDDT 來說, Reddit 將能使用 Google 的 AI 服務 - Vertex AI,以改善搜尋結果;S-1 中沒有任何內容表明這是一項排他性協議,因此 Reddit 也有可能會與 OpenAI 等其他方達成這些協議。

【看圖說故事】

與 Google 的協議,應該有機會提升 IPO 估值; 6000 萬美元的收入相當於成長 7.5%;若是其他企業也隨之而來,對於他的授權業務將是大補丸,同時也會提升他的營運穩定度;

不過隱憂還是一樣,RDDT 用戶「有機地到達 RDDT,甚至透過在搜尋中附加「Reddit」來獲得更好的結果」,但隨著人們直接向模型詢問問題,這種行為可能會隨著時間的推移而改變, RDDT 是不是會被 LLM 取代,就好比搜尋引擎也擔心被 ChatGPT 取代一樣;

用戶經濟 (目前產品為 Reddit Gold,及由用戶創造的 Collectible Avatars)

RDDT 提供工具和獎勵給用戶和創作者,以發展用戶經濟生態系,希望 RDDT上的商業活動產生收益;

目前有幾個社區已自然商業化,藝術家販售創作,收藏家出售收藏,開發者銷售原創的遊戲,例如r/PhotoShopRequest 的用戶可為攝影服務付費;r/RandomActsOfCards 的用戶可互相送禮卡;r/gamesale的用戶可買賣電子遊戲。

並為開發者社區添加更多功能,包括開發者平台 (Developer Platform)、貢獻者計畫 (Contributor Program)和 社群市集 (Community Marketplace),讓經濟功能進一步發展。長遠來看,隨著 RDDT 上經濟活動不斷發展,有機會以用戶交換的商品、服務和其他內容規模為基礎產生收益。

IDC 預期,以六大地區(美國、加拿大、澳大利亞、西歐、印度和拉丁美洲)為重點,目前市場規模為 13 兆美元,預計將以每年12%的複合年增長率增長至2027年的21兆美元。主要的競爭對手有:Facebook Marketplace、Nextdoor、Craigslist、Poshmark、Etsy 和 Roblox。

【看圖說故事】平心而論,這仍屬於一個小眾市場,Marketplace 也還不是 FB 最重要的業務之一;Etsy 的規模也不大,值得稱讚的可能是 Roblox,某段時間市場也是非常看好他的成長,但就是還是需要時間觀察,再怎麼看短時間之內的市場規模也不會大過於 廣告跟授權市場;

就算整個用戶經濟生態系的市場規模很大,但卻是由個別的小眾市場所組成的;

每年 8 億美元的廣告營收可能還滿難讓 RDDT 上市,加上一個不確定很高的用戶經濟,似乎也難以降低難度,這次剛好趁著 AI LLM 需要大量的數據資料的全球熱潮,把奇特的廣告受眾與產生的資料拿出來拍賣,也可謂是 AI 熱潮下的受惠者;

支出和盈利能力

從表面上看,RDDT 的情況看起來相當不錯。 2023 年營收約 8.04 億美元,廣告毛利率高達 86%。但 RDDT 在 2023 年仍然損失約 1 億美元,儘管確實比前期的 1.5 億美元收斂。

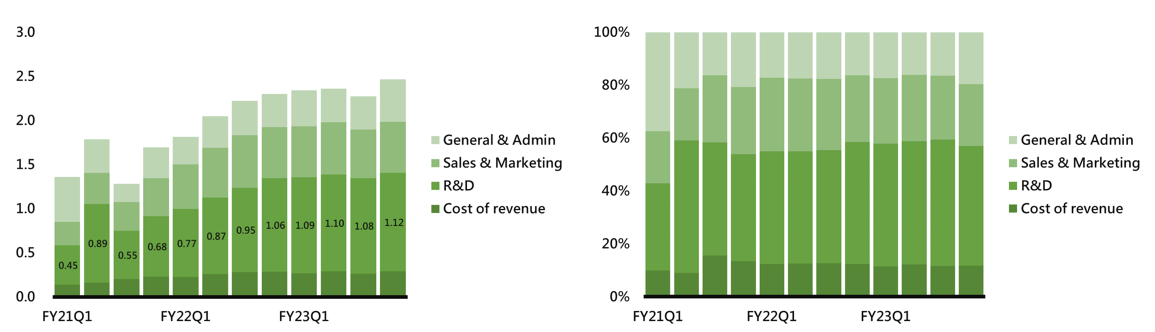

RDDT 的支出佔收入的百分比如下:

COGS :為14%,對於其規模的廣告業務來說相當合理。

G&A :為 20%,呈下降趨勢。

銷售和行銷:為 29%,廣告技術投資相對較新,且具成長空間。

研發:55%;占比相當高。因為一個 UGC 的網站,多數內容都是文字,且存在近 20 年,又不像 Meta 跟 Snap 跑去投資 AI/VR 和 AR。

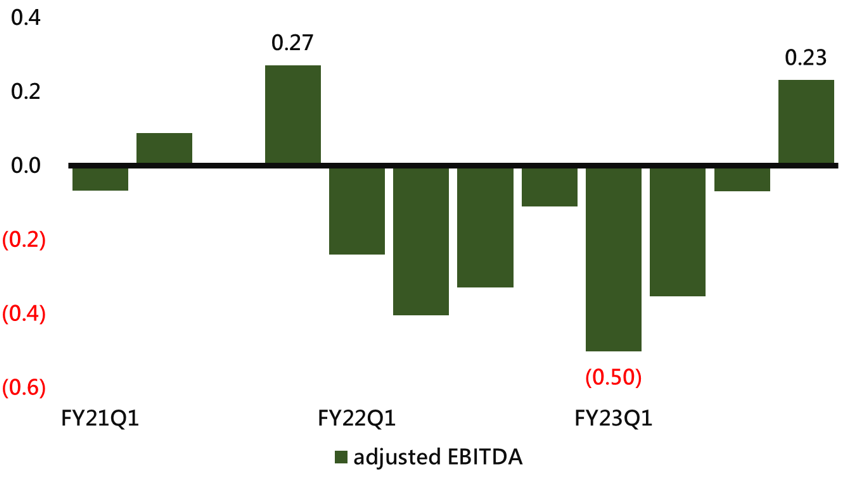

【看圖說故事】

RDDT 在 2021年第一次準備要上市時,其調整後 EBITDA 是正的,但之後又是一路虧損,直到 FY23Q4 時候才再由虧轉盈,真的是為 IPO 做足了準備;

不過,RDDT 要轉虧為盈意外地變得很簡單,只要降低研發支出就好了。

如果研發支出佔營收比重與 META 等同行一致,約為收入的 30%-35%,在沒有任何其他變化的情況下,RDDT 是有機會獲利

對 RDDT 來說,好處是它擁有 1.2B 美元的現金儲備,考慮到每年約 1 億美元的損失,隨著收入的增長,即使它的收入不增長,它也能在不需要更多資金的情況下實現獲利。