從分析師評論看懂 Oscar Health, Inc. (OSCR) 的營運優勢與風險

保險業是很難懂的行業,新興的 InsurTech 可能更難懂?看分析師降評報告看得迷迷糊糊的,這次就試著看看能不能從報告中看出貓膩? 說不定能看出一點產業的季節性波動趨勢,可以作為波段交易的參考?

Oscar Health (OSCR) 成立於 2012 年,提供個人、家庭與小型企業的保險計畫,尤其專注於 「平價醫療法案」(Affordable Care Act, ACA) 市場的保險公司,透過政府設立的交易平台與保險經紀人販售個人與家庭健康保險。

OSCR 是美國少數以技術驅動、專注於個人與家庭市場的新創 Insurtech 公司之一,還被視為保險產業的 Uber 或 Spotify。

Oscar 專注:

ACA 個人市場 (Obamacare Exchange)

小型企業保險 (Small Group)

Medicare Advantage

主要競爭對手:

傳統健保巨頭:UnitedHealth、Anthem、Centene

同為 Insurtech 類型的新創:Clover Health、Bright Health

【看圖說故事】先講結論。

如果回顧 OSCR 的 2021 - 2023 成長歷史,其實保戶數跟政策息息相關;在 2024 年發生的事情跟 2022 年又非常的相似,在 2023 年發生的事情很有可能又發生在 2026年? 這樣看起來,下面這兩位分析師的擔憂也不是沒有道理的?

另一方面,觀察 2020 年以來的營運數字,OSCR 似乎有種明顯的營運趨勢,可能適合波段交易?

Barclays:Underweight ,目標價 $17 ,目前估值過高,不具備吸引力的風險報酬比,在政策環境未明朗前,投資人須警惕高估值所蘊含的潛在回調風險。

OSCR 是一家專注於 ACA 市場的保險公司,透過政府設立的交易平台與保險經紀人販售個人與家庭健康保險,業務高度依賴美國政府的政策穩定與補貼支持。

Barclays 指出,OSCR 在 6 月已上漲超過 50%,該走勢與基本面無明顯連動,而是受到投機性散戶買盤推動,因此股價存在「不對稱下行風險」。

市場也低估數項潛在的政策風險,包括強化的保險資格稽核規則(integrity rules)、補貼到期風險、CSR (Cost Sharing Reduction)補助是否持續、以及藥品關稅可能上升等,這些都可能對 OSCR 的獲利能力與成長預期構成實質壓力。

Jefferies :從 $12 下調至 $9 ,Underperform 評等,擔憂風險調整應付款上升的風險,以及後續可能出現的盈餘壓力。

OSCR 作為健康保險交易所 (Health Insurance Exchange, HIX) 的純粹參與者,在同業中所面臨的風險最大。因 OSCR 約有 90% 的保費來自於這些高風險、不穩定州 (聯邦主導的交易市場與未擴大 Medicaid 的州),使風險調整估計更為複雜。

OSCR 很可能犯下與 Centene (CNC) 類似的風險調整準備金誤判。若 OSCR 遭遇與 CNC 相同的衝擊,2025 保單年度的風險調整應付金額 (Risk Adjustment Payable)將需增加約 8.8 億美元。OSCR 的狀況與 CNC 類似,在佛羅里達、喬治亞與德州這些市場失衡最嚴重的州有大量投保人,三州合計佔 87% 的 OSCR 會員。

儘管有人認為 CNC 或從 CNC 增加應付款中受益,Jefferies 的分析顯示不然,因為 OSCR 在 3 月 31 日時仍提列風險調整應付金額 (Risk Adjustment Payable),反映 OSCR 假設其投保人風險結構將維持健康。如果從第一季法說會至今,其會員風險結構顯著惡化,導致 OSCR 從「應付」轉為「應收」,這將代表在 5 月與 6 月期間出現重大疾病率惡化,其結果或是醫療損失率 (MLR) 大幅失準,即便有部分風險調整回補,也難以完全抵消衝擊。

【看圖說故事】其實分析師的論述還滿合理的,在進一步的討論之前,需要先了解一些簡單的背景知識。

健康保險交易所:Health Insurance Exchange,簡稱 HIX,是美國在《ACA平價醫療法案》下所建立的保險購買平台,讓個人和小型企業可比較、購買合格的健康保險計劃,目的是讓更多美國人能以合理價格獲得保險,並提供政府補助。

平價醫療法案:Affordable Care Act (簡稱 ACA),俗稱 Obamacare,也就是早在 2010 年就通過的歐巴馬健保; 主要是讓消費者可透過 ACA 的 Marketplace (健康保險購買平台)選擇保險,保險類型包括:Bronze、Silver、Gold、Platinum,覆蓋範圍與保費與自付比重不同。在 ACA Marketplace 買保險,須符合以下條件之一或多項:

無雇主提供:Freelancer、雇主未提供保險的小型企業與零工經濟從業者

收入未達 Medicaid 標準,但又太高不符補助:某些州沒有擴大 Medicaid,導致一些介於貧窮線與 Medicaid 資格間 的族群無法獲得傳統政府保險,會轉而使用 Marketplace。

失去原有保險:離職、離婚或配偶過世、年滿 26 歲脫離父母保單、搬家或移民合法入境美國;此類人可在「特別登記期 (SEP)」內申請 Marketplace 保險。

非法移民無法使用 Marketplace,但合法移民可以使用 Marketplace:合法居留的移民,在美國居住滿 5 年後可申請 Medicaid,但在那之前會依賴 Marketplace。

想獲得可補助的 Bronze 或 Silver:收入中下的美國人可因此申請保費補助(Premium Tax Credit) 或成本分擔減免(Cost-Sharing Reduction, CSR),每月保費僅 $10–$75 。

年度收入高,但無其他可得保險:只要沒有雇主保險或不符合 Medicare 年齡,也能在 Marketplace 自費購買保單(無補助)。

《美國救援計畫法案》:2021 年通過的 American Rescue Plan Act (簡稱 ARPA) 後,政府補貼大幅增加,成為吸引中低收入民眾投保的核心工具。

擴大補貼對象:過去僅年收入在聯邦貧窮線 100%~400% 間可獲補貼,現已放寬至無上限(例如高收入者若負擔過重仍可補貼)。

補貼金額提高:如原年收約 3 萬美元者的保費占收入比例約 9.8%,現在可能低至 2% 或更少。

某些族群能夠購買零月費或非常低成本的保險計畫。

American Rescue Plan Act 原計畫於 2022 年底結束,但透過《通膨削減法案(IRA)》延長至 2025 年底。

【看圖說故事】ACA 是歐巴馬主推的政策,希望讓每個人負擔醫療保險,而 ACA 市場正是 OSCR 的目標市場;

兩位分析師除提到 ACA 市場,還提到健保醫療損失率(Medical Loss Ratio, MLR)與風險調整應付款(Risk Adjusted Payable),也跟 ACA 有關,兩者都與 OSCR 等保險公司在 ACA 框架下的財務表現和風險管理密切相關。

MLR 跟 RA 是很神奇的工具,他讓保險公司不會賠錢,但也不能發大財。

醫療損失率 (MLR,Medical Loss Ratio):保費收入有多少用於醫療服務與健康照護;

MLR 提供保戶與監管單位衡量保險公司花在醫療服務的金額比例。從保戶角度來看,MLR 越高代表有更多保費用於實際醫療支出,表示保險公司把錢用在照顧病人身上,而不是用於行政成本或利潤

MLR 越高:代表保險公司利潤空間越小,其效率或定價策略可能有問題。

MLR 長期低於規定:保險公司須退還超額收取的保費;

風險調整準備金 (Risk Adjustment Reserving):風險調整是 ACA 的機制,預留的資金以平衡保險公司在承保不同健康狀況的會員時所面臨的風險,防止保險公司僅選擇健康、低風險的會員(即挑選優質客戶),並確保市場公平競爭

風險評分(Risk Scores):每個投保人的健康狀況會根據其醫療診斷和人口統計數據(如年齡、性別等)計算出風險評分。較不健康的會員(慢性病)風險評分較高,即保險公司需要支付更高的醫療費用。

資金轉移:風險調整機制會依各保險公司的會員風險評分,從承保較健康人群(低風險)的保險公司收取資金,轉移給承保較不健康人群(高風險)的保險公司,讓承保高風險會員的保險公司獲補償,以維持財務穩定。

OSCR 自成立以來致力於資料分析與風險管理科技的整合,希望降低醫療費用並改善醫療照護品質,善用資料分析與風險預測模型,於(1) 多州提供 ACA Marketplace 計畫,(2) 在部分市場透過自營保單業務營運,(3) 在其他地區則與健康系統合作共同承保(co-branded plan)。

其保單銷售通路主要包括 ACA 平台與經紀人網絡,並強調以科技強化用戶體驗,強調使用直覺友善的 App 與網站,讓投保人可即時查詢醫療網絡、線上預約醫生、追蹤醫療紀錄等,會員可透過平台 24 小時免費與醫師視訊看診,強調初級照護數位化。

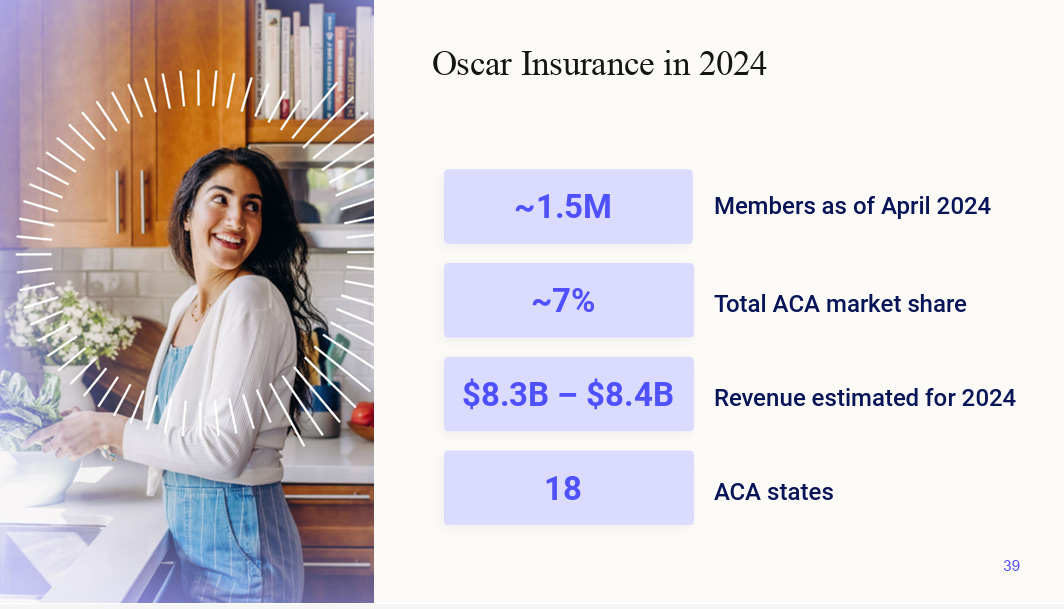

OSCR 於 2021 年 3 月上市,上市後進一步擴展其市場版圖,進入多個州份的保險市場。截至 2024 年底,OSCR 已在美國近 20 個州提供個人與家庭健康保險,同時也積極拓展小型企業市場與與醫療提供者的合作。

儘管在營收規模與用戶數方面持續成長,但因保險產業對政策高度敏感,市場對 OSCR 商業模式的可持續性仍有質疑,OSCR 仍專注於持續改善 EBITDA 與 經營槓桿,並致力於提升承保利潤率、擴大市占、實現長期獲利。

Mark T. Bertolini

自 2023 年起擔任 CEO、加入 OSCR 董事會。

2003 年開始擔任 Aetna 的高階主管,2010 年開始擔任 CEO,2011 年開始兼任董事董,具研究與開發、保險與健康科技轉型的經驗。

Aetna 創立於 1853 年,總部位於 Connecticut ,最初是一家人壽保險公司。

Aetna 與 UnitedHealth、Anthem、Cigna 等競爭對手齊名,並企業團體保險與 Medicare Advantage 計畫的創新與數位化管理工具而聞名。

2010 年擔任 CEO 後,引導 Aetna 從傳統保險角色,轉型為 以消費者為中心、提供整合型照護服務的健康科技公司,讓 Aetna 收入成長至 2015 年超過 600 億美元,股價更出現四倍以上的成長。

2018 年 11 月, CVS Health(CVS) 以 690 億 併購Aetna ,是當時該產業最大的垂直整合案之一,,專注保險與健康管理服務。

Aetna 成為 CVS Health 子公司後,Mark T. Bertolini 宣布退休;

自 2019 年起擔任 Bridgewater Associates 的董事,2022 - 2023 年擔任 Co‑CEO。

目前專注於推動 OSCR 利用科技平台 (如 app 與網站) 來提升使用便利性、降低成本,並擴展至個人、小型團體與 Medicare Advantage 保險方案 。

【看圖說故事】接著討論 OSCR 在 2023 - 2025 年的營運表現,再回過頭觀察過去幾年的表現,尤其是醫療損失率(Medical Loss Ratio, MLR)與風險調整應付款(Risk Adjusted Payable)。

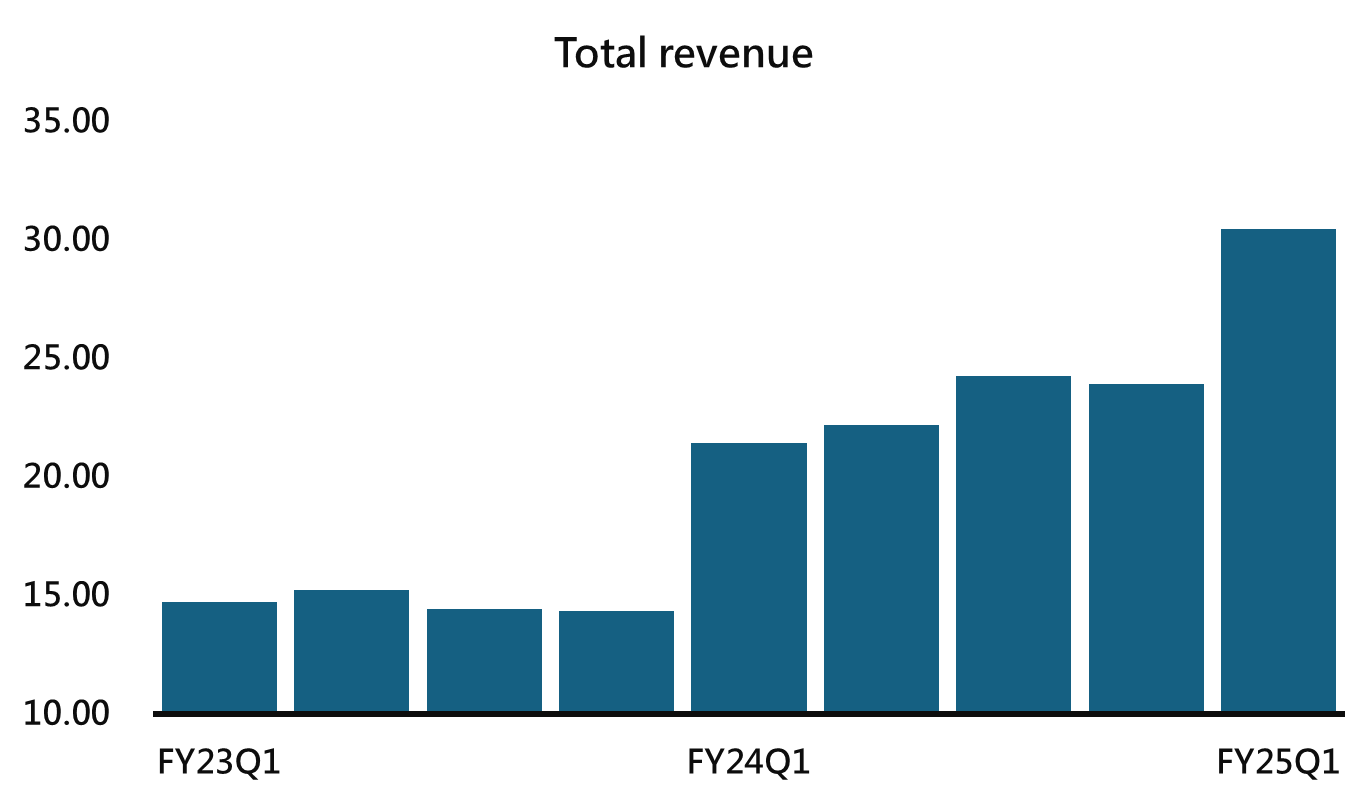

OSCR 的營收從 2023 年的 58.6 億,躍升至 2024 年的 91.8 億,年增幅達 56.5%,2025 年預估營收將續增至 112–113 億。

2024 年營運獲利轉正,調整後 EBITDA 由前一年的虧損 45 00 萬,翻升至獲利 1.99 億,淨利亦由虧轉盈、達 2500 萬 。

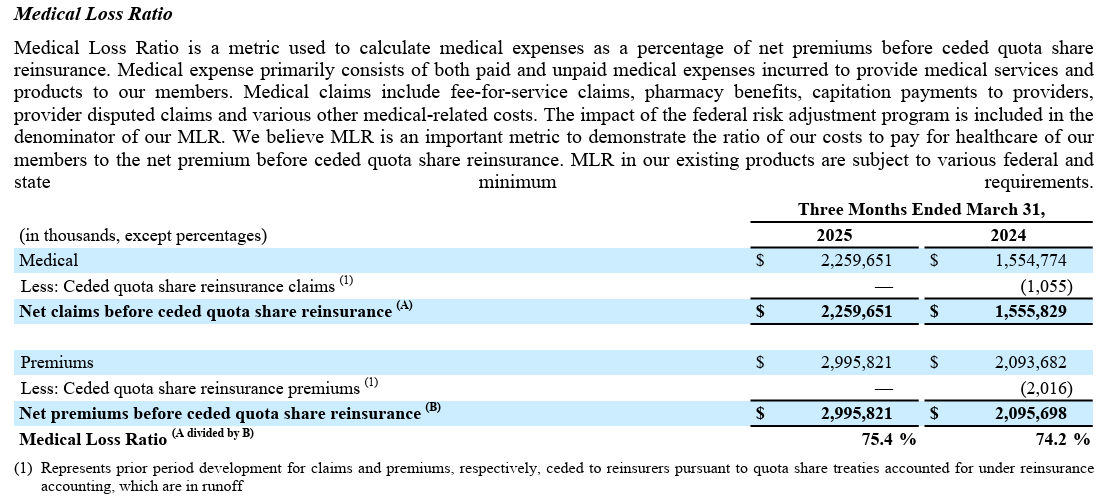

進入 2025 年首季,其營收年增 42%,達 30.5 億;EPS 為 0.92 美元,預期為 0.88 美元,保戶進一步增至 204 萬,而 健保醫療損失率(Medical Loss Ratio, MLR) 降至 75.4%,去年同期為 74.2%。

這顯示 OSCR 不僅持續擴張保戶,也透過運營效能提升與成本結構改善,帶動營收與盈利雙雙放量,股價因此大漲;

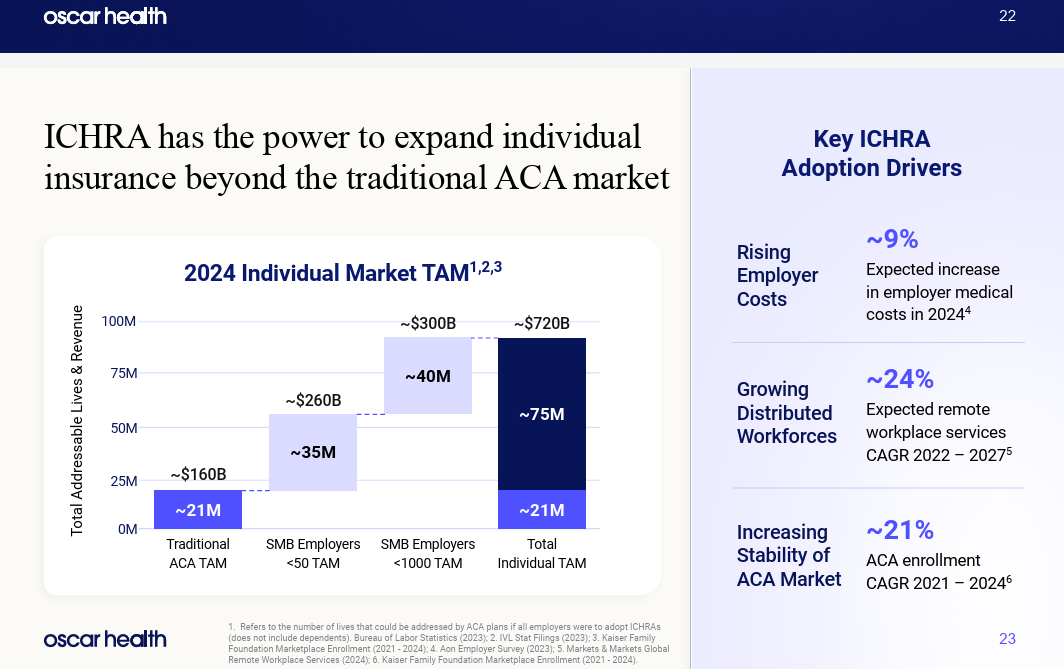

【看圖說故事】OSCR 專注 ACA 市場,FY25Q1 會員數略高於 200 萬,跟整體市場的 2400 萬人來粗估,市佔率近 10%,應還滿有成長空間的,但仍須觀察這些目標用戶買保險的積極度,而這主要仍是受政府的補貼政策所影響。

ACA 市場:

2014 年 ACA 啟動後,累積逾 4900 萬獨立個案曾在 Marketplace 獲得保險 。

截至 2025 年,在 ACA 的 Marketplace 買保險的人達 2420–2430 萬,連 4 年創新高 ( 2020 年約 1140 萬人);在這 2400萬 Marketplace 保戶中,約 88% 的增額來自保險擴張較晚或未擴張的州。

觀察 OSCR 在 2024 年的季度成長,主要來自三方面動力:

費率提升,以及保險費水準上調:隨 OSCR 市場定位提升,其在保費價格策略上具備調整空間,加上費率略升,有效拉高營收基數 。

會員數激增:2024 年年底會員數從 2023 年的約 104 萬攀升至 168 萬,年增約 62%,開放註冊期 (OEP) 與特殊註冊期 (SEP) 均有顯著貢獻 。(後面會進一步討論OEP 與 SEP )

業務結構優化與成本控制:在行銷、管理及理賠效率上有明顯提昇

SG&A 比率:從 2023 年 24.3% 降到 2024 年 19.1%,改善超過 500bps;

醫療損失率(Medical Loss Ratio, MLR) :維持過往的趨勢;

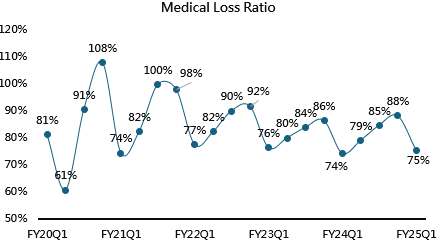

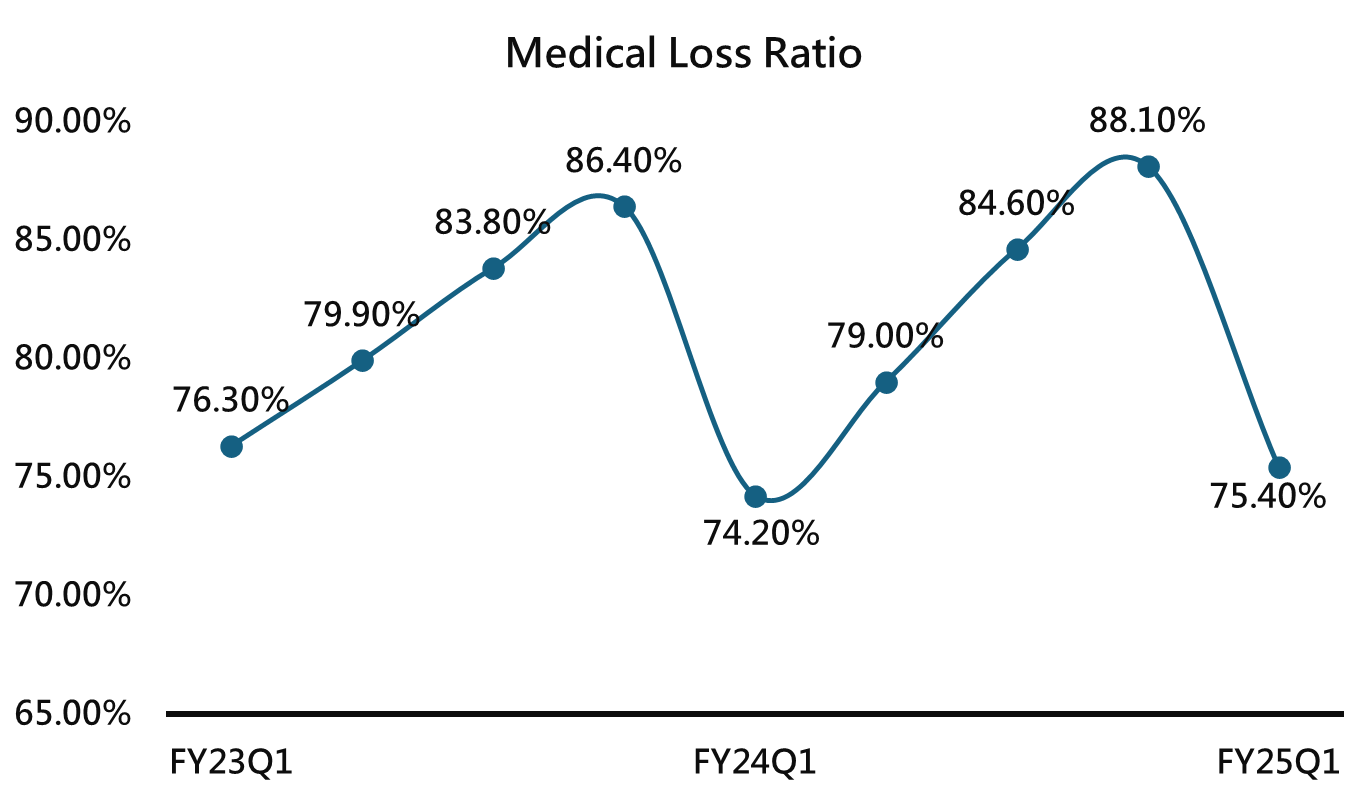

【看圖說故事】醫療損失率(Medical Loss Ratio, MLR) 是保費收入中,有多少實際用於醫療服務與健康照護 (包括醫療理賠和品質改善活動)。

首季通常都是 MLR 的全年最低谷,這也是受到 ACA 的 開放註冊期 (Open Enrollment Period, OEP) 的影響,OPE 是 1 年 1 次的固定時間,讓沒有保險的人 (或需要更換計畫的人) 去選購 ACA 醫療保險;

OEP 固定在每年 11 月 1 日至隔年 1 月中開放註冊, OSCR 保戶數量因此會在第一季大幅增加,保費收入也跟著增加,值得注意的是,此時醫療費用 (理賠) 卻還沒開始支付,因此就定義來看,MLR 剛好會是全年的最低點;

更特別的地方是, ACA 還對 MLR 有設定最低標準;

若低於標準,保險公司需向保戶退還超額保費 (rebates),因為保險公司將收入用在醫療理賠的比重太低,也就是說 MLR 讓保險公司不能賺太多。

根據定義,醫療損失率 (MLR,Medical Loss Ratio) 就是保險公司的保費收入有多少實際用於醫療服務與健康照護;

分母:為淨保費收入;

分子:為已付醫療費用;包括當期醫療理賠成本(如住院、門診、處方等)扣除會員共付之後的淨額,加上與風險平衡相關的調整金額。

OSCR 損益表的 Operating Expenses 的 Medical 項目, 與 MLR 的已付醫療費用在本質上相近,但有會計與統計上的差異,還需另加 (1) 應計、未付的理賠,和 (2) 風險調整計畫(如 ACA Risk Adjustment) 相關淨支出或收入。 (後面再討論 Risk Adjustment )

MLR 提供保戶與監管單位衡量保險公司花在醫療服務的金額比例。

若長期低於規定,保險公司須退還超額收取的保費;高 MLR 雖表明公司在賠付上盡責,但也代表行政利潤空間縮小,行政效率或定價策略可能有問題。

根據 ACA 的規定,MLR 的低標為

大型團體保險 (large group):至少 85%。

個人與小團體市場 (individual/small group):至少 80%。

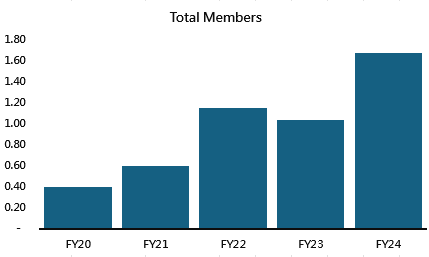

【看圖說故事】要想賭看看 OSCR 在 2025 -2026 年會發生甚麼事情,必須先看看 OSCR 保戶在 2024 年之前發生的變化;

2022 年 OSCR 保戶幾乎翻倍,2023 年卻小幅衰退,2024 年又大幅成長。

這一切的成長、趨穩、再成長,還是都與政策息息相關;

尤其是醫療損失率(Medical Loss Ratio, MLR) 與風險調整應付款 (Risk Adjusted Payable) ,深深影響 OSCR 營運的調整。

2022 年的成長是因拜登在 2021 年 3 月 11 日 通過 ARPA,目的是在應對疫情帶來的經濟和健康挑戰。該法案包含對 ACA 的補強措施,包括:

擴大保費補貼:ARPA 提高 ACA 市場的保費補貼 (Premium Tax Credits, PTC),使更多中低收入家庭能夠負擔健康保險,並擴大補貼的適用範圍(例如,收入超過貧困線 400% 的人群也能獲得補貼)。

降低保費成本:法案暫時降低保險計劃的成本分擔,特別針對低收入人群。

這些措施直接刺激 ACA 市場的註冊需求,接著 2021 年 2 月 15 日至 8 月 15 日啟動特別的 COVID-19 特殊保險期,允許美國人在 Healthcare.gov 或州級健康保險市場註冊 ACA 計劃,無需符合傳統 SEP 的資格要求 (如失去其他保險、搬家或結婚等生活事件)。這次 SEP 的調整,直接回應因疫情導致的經濟困境和保險覆蓋需求,與 ARPA 的補貼政策相輔相成。

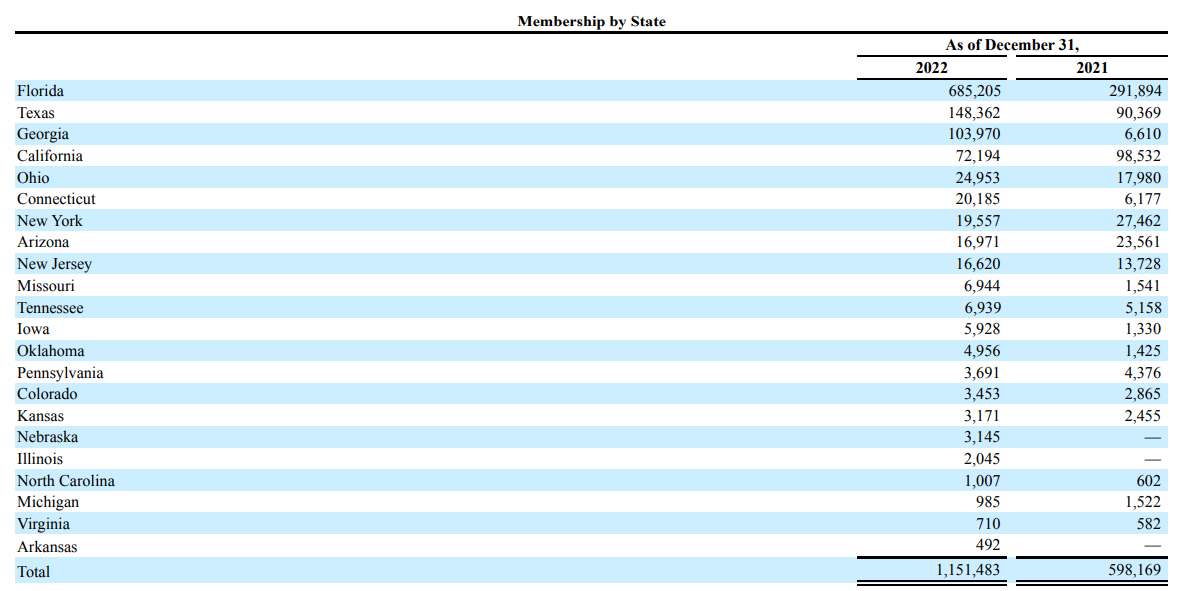

當然,COVID-19 疫情提高大家對健康保險重要性的認識,也讓許多人在 2021-2022 年間首次購買或轉換到 ACA 計劃,OSCR 也抓住該需求,尤其是佛州、德州、喬治亞州的保戶大幅成長,而 2022 年 OSCR 從 19 州擴展到 22 個州,當然也有所幫助。

那麼,為什麼 2023 年又掉了下來?

主要是上述因 COVID 推出的加強版 SEP 與 ARPA 補貼 對會員成長帶來激勵效應,到 2023 年開始回歸正常,加上 OSCR 在 2023 年主動退出 2 個州 ,從 22 州 回落至 2023 年的 20 個,除此之外,這更是為了要控制 MLR 與營運槓桿所做的策略性收縮。

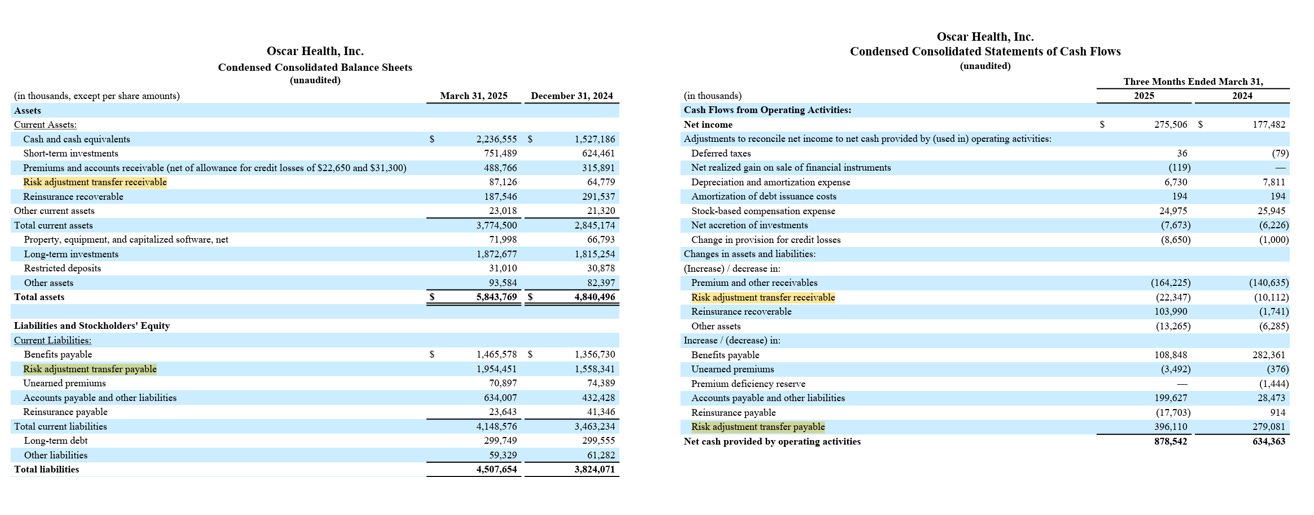

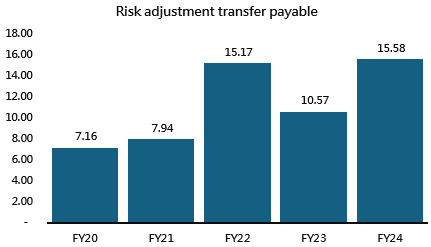

之所以要進行策略性收縮,是因隨會員人數大幅成長,OSCR 在 FY22 的風險調整應付款 (Risk Adjustment Payable) 也大幅增長至 15.175億 , OSCR 需要支付的款項幾乎翻倍,進一步壓縮其淨保費收入、營運現金流,以及其獲利表現。

【看圖說故事】風險調整 (Risk Adjustment) 是另一個特別的 ACA 機制,是為確保保險公司不會因承保較不健康的會員而處於不利地位,目標是為保險公司提供穩定性。

換個角度來看,如果保戶相對健康,保險公司的風險調整應付款 (Risk Adjustment Payable) 反而會大幅增加,讓本來可以拿到的獲利反而因此減少;

簡單來說,跟 MLR 一樣,風險調整 (Risk Adjustment) 也會讓保險公司不能賺太多。

風險調整 (Risk Adjustment) ﹔由美國醫療保險和醫療補助服務中心 (CMS) 管理,旨在減輕逆向選擇的潛在影響,並為醫療保險公司提供穩定性,有助保險公司不會因為承保較不健康的會員而處於不利地位。

計算方式是每個保險方案,會根據其會員的人口統計資訊和當年度理賠資訊,被賦予一個風險分數。保險公司的管理層會使用精算方法和假設來制定其會員風險分數,並分析會員數據,包括人口統計和預期提交給 CMS 的理賠數據。通常,預估的市場平均風險分數和全州平均保費是從第三方保險公司調查中獲得的。

風險調整應付款 (Risk Adjustment Transfer Payable) :如果保險方案的會員比市場平均水平更健康 ,其風險分數將低於市場平均風險分數(將其應用於全州平均保費時),那麼該方案就需要向風險調整池支付風險調整應付款 (Risk Adjustment Transfer Payable) 。

風險調整應收款 (Risk Adjustment TransferReceivable) :反之,如果方案的會員群體若比市場平均水平更不健康,其風險分數就會高於市場平均分數,或可從其他保險公司收到資金,也就是會獲得風險調整應收款 (Risk Adjustment Transfer Receivable) 。

為何需要準備金? 風險調整的結算,通常在計劃年度結束後才最終確定( 如 2025 計劃年度的風險調整可能在2026年才結清)。因此準備金設置會影響保險財務報表和現金流,估計的準確性很重要。在此之前,保險公司需要根據會員的健康數據和市場趨勢估計風險評分,並預留資金以應對可能的應付款或確認應收款。

舉例來說,若一家保險公司的會員風險較高 (即醫療費用預期較高),可能收到風險調整轉移款 (receivable);若風險較低,可能需要支付款項 (payable)。

【看圖說故事】OSCR 在 FY21 的風險調整轉移應付帳款 (Risk adjustment transfer payable) 為 7.94 億, FY22 增加至 15.17 億,年增 7.23 億;

增加主因是保戶的成長,以及其健康狀況低於參與 ACA 計畫的平均風險分數。

換句話說,OSCR 的保戶整體相對健康,因此 OSCR 需向 CMS 的風險池支付更多款項,以補償那些擁有高風險成員的保險公司。

此應付帳款的增加,反映保戶的相對健康狀況,這對醫療索賠支出通常是正向的 (因為健康,所以理賠會變少);

但同時也對 OSCR 的收入和現金流量產生影響。例如,OSCR 在 FY22Q3 向 CMS 支付約 7.83 億,是去支付 2021 年保單年度的風險調整轉移應付帳款 (Risk adjustment transfer payable) 。

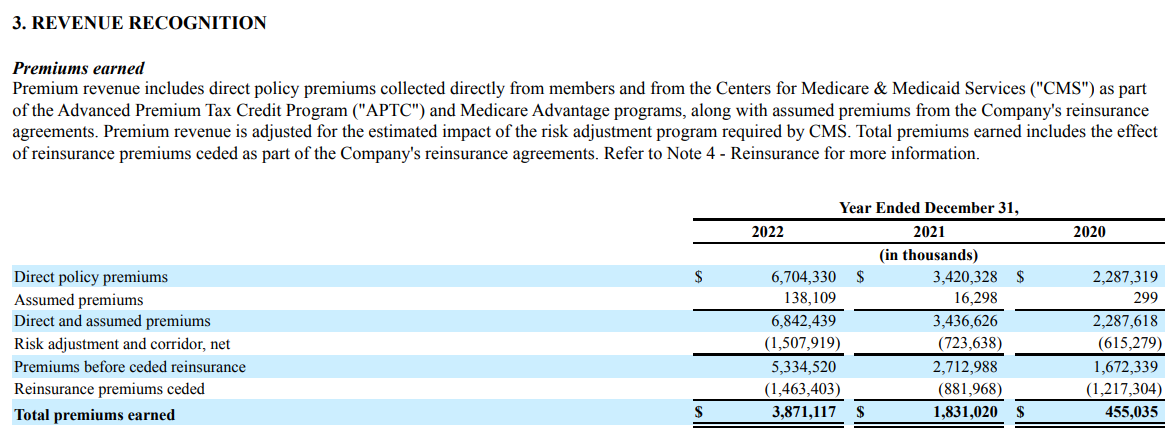

OSCR 在計算「已賺保費」(Total premiums earned)的表格中,「風險調整與走廊,淨額」(Risk adjustment and corridor, net) 是項負值,直接列在「直接與承擔保費」(Direct and assumed premiums)之下,用於得出「未再保的保費」,OSCR 會員的風險分數低於市場平均水平,OSCR 就需要向風險調整池支付款項。

也就是說,儘管保戶增加讓 OSCR 可以收取大量保費,但因其會員相對健康,一部分保費必須轉移出去以補償承保較不健康會員的保險公司,從而減少 OSCR 實際可保留的收入,然後還要實際去支付前一年的風險調整轉移應付帳款 (Risk adjustment transfer payable) ,現金流也因此被影響到。

風險轉移的估計具有高度不確定性和變動性。OSCR 會在獲得新資訊和市場數據時不斷調整其估計,直到隔年 6 月收到 CMS 的最終報告才能確定實際的數據,因此要等到第三季才會有實際的現金支出。

風險調整應付款對淨保費收入的壓縮,是透過會計估計在當期持續進行,而實際的現金支付則在下一年度進行;

因此,儘管會計估計在當期進行,但實際的風險調整計畫支付是年度性的,且通常發生在下一年度的第三季度,針對的是前一個保單年度的義務。

舉例來說,OSCR 在 FY22Q3 為 2021 保單年度支付 7.83 億,因會員人數及相關醫療成本的增加,款項的支付時間點對 OSCR 的營運現金流量有顯著的負面影響,差異會影響 OSCR 的現金流量管理,也會讓 OSCR 趨於保守,因為手上的現金變少了。

由於這些估計具有高度不確定性和變動性,實際支付金額可能與最初的估計存在重大差異,還可能觸發更高的「風險資本要求」(Risk-Based Capital, RBC),或大幅超出健康計畫產生的淨收入,恐對 OSCR 的流動性和資本狀況構成壓力,間接影響其財務彈性和未來成長的潛在獲利能力。

OSCR 在 2022 年曾遭遇 風險調整金 (RA payable)提列不足的問題,導致利潤受衝擊。因此 2023 年採取更保守的承保策略,避免接收風險偏高(病重)或補貼不足的會員。這導致會員數不再大幅擴張,選擇性「退場」部分潛在風險市場,雖幸退出的是部分規模較小的市場,對整體會員數的影響有限。

【看圖說故事】OSCR 在 FY23 的風險調整應付款 (Risk Adjustment Payable) 從 15.17 億減少至 10.57 億,應付款的下降通常被視為對獲利的正面影響,因為 OSCR 能保留更多保費收入,每位會員的風險轉移金額佔保費的比例可能降低。

下降的主因是 OSCR 主動調整會員水平,以審慎管理資本,在 FY23Q3 為 2022 保單年度支付 約 14 億 ( FY22Q3 支付 7.83 億),加上保戶的風險轉移比例 (佔保費的百分比) 有所下降 (成員群體中較高的急性疾病發生率(higher acuity),這也間接影響應付帳款的計算。

OSCR 在 2024 計畫年度退出 Medicare Advantage市場 ,並在 2024 年 12 月 31 日後不再續簽 Cigna+Oscar 小團體計畫 ,這些策略性調整可能旨在優化其風險池,並影響未來的風險調整義務。

OSCR 在 2023 年的主要目標是改善財務表現,特別是降低 MLR 和行政費用率(Administrative Expense Ratio):

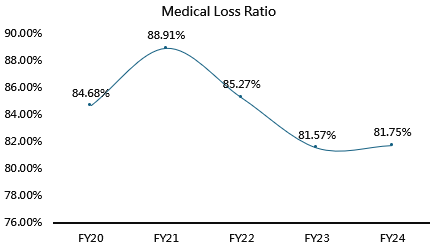

MLR:從 2022 年的 85.3% 改善到 2023 年的 81.6%,因為擁有健康狀況較佳的保戶通常意味著醫療索賠成本較低。

行政費用率:從 2022 年的 20.6% 改善到 17.9%。

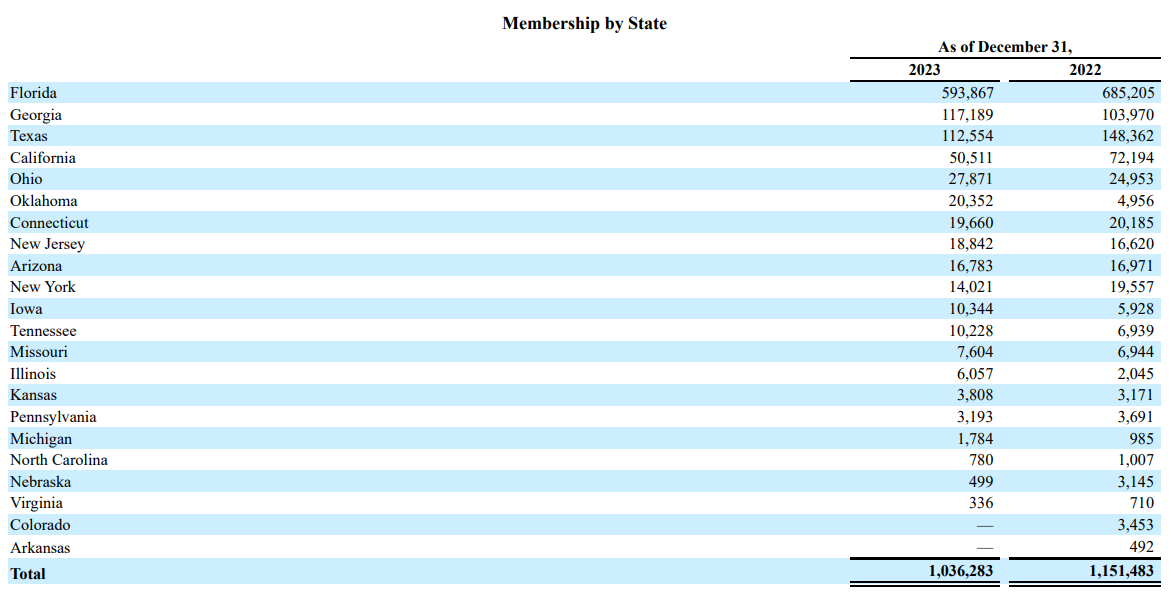

為實現改善財務表現的目標,OSCR 在 2023 年可能有意控制會員數增長,專注於高利潤的會員群體,而不是追求純粹的規模擴張,這導致 FY23 的保戶數小幅下降,但整體財務表現有所改善;

OSCR 淨虧損從 FY22 的 6.1 億 減少至 FY23 的 2.71 億, 調整後 EBITDA從 FY22 的虧損 4.30 億 也大幅收斂至 FY23 的 4523 萬,這可能也與資料分析與風險管理科技的整合技術的進步,成為 OSCR 財務表現的轉捩點。

【看圖說故事】OSCR 在 FY24 年的風險調整轉移應付帳款 (Risk adjustment transfer payable) 再次成長至 15.58億,年增 5.01 億。

「風險調整轉移應付帳款」的增加,顯示 OSCR 的成員群體相對於市場平均風險分數而言,仍然持續處於較低的風險狀態(即成員相對健康)。

對於保險公司來說,擁有健康狀況較佳的成員通常意味著醫療索賠成本較低,這有助於改善醫療損失率(MLR)。

儘管 FY24Q3, OSCR 再次支付約 10.57 億用於 2023 年保單年度的風險調整計畫,但年底應付帳款仍大增,顯示在支付前一年的款項後,當年度其成員的相對健康仍導致顯著的應付費用累積。

高額的「風險調整轉移應付帳款」會影響收入並可能對營運結果、財務狀況和現金流量產生不利影響。然而,這筆款項是根據計畫機制支付的,並非由於營運不善或索賠失控。

值得注意的是,OSCR的 MLR 在 2023 年有所改善,並在 2024 年維持在 81.7%。MLR 越低,通常表示公司的營運效率越高,在管理醫療成本方面表現良好,而且億剛好在低標門檻 80% 上下。

因此,儘管「風險調整轉移應付帳款」的金額很高且增加,這反映 OSCR 吸引相對健康的會員,這對於控制醫療費用支出(進而影響 MLR)而言,通常是正向的。

綜合來看,應付帳款的增加本身是一個資金流出項,但其背後的原因(成員健康度相對較高)對保險公司的整體經營效益 (如 MLR) 是有利的。從降低醫療成本、提升 MLR 的角度看,這可以被視為一個積極的信號,儘管它同時也代表著一筆較大的資金流出。

【看圖說故事】OSCR 在 FY22 經歷虧損擴大,主要由於醫療索賠成本的快速增長。FY23 標誌著轉捩點,虧損大幅收窄,歸功於醫療和行政費用管理效率的提升,以及投資收入的增加。FY24 則轉虧為盈,這是 OSCR 在會員成長、成本控制和科技驅動戰略下多年努力的成果

FY24 的淨利達 2612 萬,調整後 EBITDA 高達 1.99 億,是自 2012 年成立以來首次轉盈;MLR 持穩在 81.7%,顯示醫療成本的管理效率,行政費用率也大幅改善至 19.1%,因其科技平台發揮作用。

而營運大幅成長,主要還是保費收入大增 58%,來自特殊招募期 (SEP) 吸引保戶大幅增加至 168 萬人; MLR 有一個很明顯的季節趨勢,是受到 ACA 的 OEP 的影響。而 2024 年的保戶是呈現逐季成長的趨勢,這次是因特殊註冊期 (SEP) 的功效。

OSCR 的會員在 2023 至 2025 年高速成長,主要原因有:

(1) 政策補貼與健保法案利多:2024–2025 年受到 ACA 的補貼力度加碼,激勵更多投保意願,尤其是在開放註冊與特殊註冊期間,更顯著提升會員數 。

(2) 開放註冊期(OEP)與特殊註冊期(SEP)推動:2024 年營收達 92 億,年增 56%,主要推動因素是開放註冊期間會員數暴增,加上特殊註冊期的加入表現強勁 。

(3) 小型雇主市場切入:除傳統 ACA 個人市場外,$OSCR也積極進入中小企業市場,推出雇主專屬方案,有助會員結構多元與規模快速擴張 。

(4) 市場擴張效應:2024 年底 OSCR 會員數達約 167 萬,年增 62%;2025 年首季突破 200 萬,年增 41%,關鍵出在教育、行銷與開拓新州/縣的積極擴展 。

(5) 技術平台與會員體驗提升:OSCR 使用 AI 與大數據,例如 +Oscar、虛擬急診與智慧客服等工具,不僅提升行政效率,也強化用戶黏著度與留存率 。

【看圖說故事】OSCR 在 2024–2025 年的會員高速成長是來自 (1) 政策補貼與健保法案利多與 (2) 開放註冊期 (OEP )與特殊註冊期 (SEP) 所推動,這兩個原因還是跟美國政府息息相關,企業本身可著墨的地方相對並不多;

換句話說,如果補貼結束,或者是註冊時段被縮減,都會影響到保戶的成長。

(2) 開放註冊期 (OEP )與特殊註冊期 (SEP)

在 ACA 體系下, 開放註冊期 (Open Enrollment Period, OEP) 與 特殊註冊期(Special Enrollment Period, SEP) 是兩個讓民眾能夠投保 ACA 的關鍵時段。

OEP:對 OSCR 等業者來說是一年中會員成長最快的時段。

開放註冊期是一年一次、固定時間段,讓沒有保險的人或需要更換計畫的人可以選購 ACA 醫療保險。

時間通常為每年 11 月 1 日至隔年 1 月中(依州而異)。在此期間,任何人都可自由申請、變更或取消健康保險計畫,無需提出特別理由。

SEP:讓 OSCR 可全年獲得新會員,不只是集中在年底註冊期。

若在非開放註冊期間,發生特定事件,就有權在限定時間內申請 ACA 健保

包括:失去雇主提供的健康保險、結婚或離婚、生小孩或領養、搬家到另一州或地區、成年子女脫離父母保單、法律身份變更(如綠卡或公民身分取得)。

2024 年的用戶之所以會大幅成長,是因為 SEP 從以往只占小比例變成重要成長引擎,OSCR 在財報中亦明確表示 SEP 用戶貢獻顯著,尤其來自 Medicaid 轉出人群,這主要是受惠 IRS 調整「失去 Medicaid 資格者」的 SEP 條件

2023 年,美國開始 終止 COVID 疫情期間自動續保的 Medicaid 覆蓋(稱為Medicaid unwinding),數百萬人恐因此在 2023~2024 年間失去保險資格。

IRS 調整「失去 Medicaid 資格者」的 SEP 條件,讓數百萬人在 2024 年可獲得長達 60 天甚至全年有效的 SEP,並可直接轉入 ACA 市場,保費還可享補貼。

另外,同時還新增 SEP 觸發條件更多樣,如遭遇自然災害、被家庭暴力脫離家庭者、針對新移民等,SEP 條件變得「更寬鬆、更人性化」。

(1) 政策補貼與健保法案

《美國救援計畫法案》(ARPA, American Rescue Plan Act of 2021):於 2021 年擴大補貼範圍與金額,原訂 2022 年底結束,但因《通膨削減法案》(IRA,Inflation Reduction Act) 而得以延長至 2025 年底;

過去中高收入族群無法拿補貼,現在只要負擔比例過高(>8.5%),都可獲補貼。

【看圖說故事】2024 年 OSCR 保戶暴增,是上述兩因素的合力結果,未來是否能持續成長,主要還須觀察 ARPA 與 IRA 所提供的補貼是否會再被延長。

若這些補貼屆時未獲再度延續,2026 年起約 2,280 萬人將面臨保費大漲(平均上漲 75%-100%),或導致市場人數下降至約 1,890 萬人 。

保險科技再先進,但若潛在用戶沒有錢去買保險,恐怕也是無濟於事,更何況 ACA 市場普遍是買不起保險或買不到保險的民眾,保戶暴衝所增加的醫療支出對 OSCR 也是一種負擔。

根據 OSCR 在 2024 年投資人大會的報告顯示,(5) 切入小型雇主市場,可以讓其潛在用戶數從 ACA 市場的 2100 萬戶大幅增加至 9600 萬戶,如果真的可以成功切入小型雇主市場,可望抵銷上述的 (1) 政策補貼與 (2) 特殊註冊期即將結束等利空,但問題是市場願意給 OSCR 多少時間去吸引保戶?

【看圖說故事】回過頭看兩位分析師的論述,OSCR 主要仰賴 ACA 市場,而 ACA 市場來自於歐巴馬,補貼來自於拜登,如果沒有這些補助,或者是川普又做了甚麼,再加上錯估醫療保險支出與風險調整估計,或許真的會讓 OSCR 一厥不振?

不過, Mark T. Bertolini 在 2023 年就任後,OSCR 馬上就在 2024 年起飛,說不定 OSCR 的技術能力真的這麼優秀,而 ACA 的市場空間仍大,穩健成長也行得通,若能夠善用這兩年在資本市場的優勢,或許就算政府補貼變得比較不明顯的情況下,也能在小型雇主市場佔有一席之地?

OSCR 雖不能控制政策補貼,但可持續精進自有技術,長期來看,MLS 仍是持續向下的趨勢,若可持平在 80% 左右 (可減少 Rebate),再加上進入切入小型雇主市場 (減少風險調整轉移應付帳款的風險),或許可透過規模經濟去放大獲利空間、擺脫 ACA的健保醫療損失率(Medical Loss Ratio, MLR)與風險調整應付款(Risk Adjusted Payable)不想讓保險公司賠錢與發大財的困境?

OSCR 每年 Q3 都須支付前一年的款項,Q4 的 MLR 通常最高 (醫療成本的季節性模式,因為保戶的自付額 (deductibles) 已使用完畢,剩下的醫療費用都開始申請理賠,導致保險公司的理賠成本變高), Q1 的 MLR 通常最低 ,波段交易者是否可以利用此趨勢?然而,市場早知季節性模式,股價更易受意外因素影響,如 Centene 意外調降展望或保戶健康意外惡化,尤其風險調整應付款的規模和估計準確性對獲利影響尤其顯著,市場對其敏感度高,若估計錯誤導致財報不及預期,股價仍可能大幅下跌。

就長線角度來看,若是 MLR 能維持穩健,加上 OSCR 維持審慎成長的態度,本次回檔或是一次長線布局的機會,若再更保守一點,可靜待 Q2 的 MLR?