ORCL 這次不會再翻車了吧?

ORCL 連兩季財報不如預期,FY24Q4 財報終於翻身,並其創辦人兼 CTO -Larry Ellison 維持狂人態度,繼續在法說會上放出利多,但真的是利多嗎?

【看圖說故事】自從 NVDA 暴漲之後,好夥伴們在公布財報後,盤後都先漲 20%,開盤再加 10%,幾乎快變常態,最近一次看到這種走勢的就是 DELL;

不過,ORCL 又淪落成例外,盤後只漲 13%,但隔天收盤漲幅竟然收斂到 11%,所以這是?(好險後來股價有給面子,再多漲一點點)

總之,先來看看財報表現,然後抓一下法說會上的重點,因為法說會上至少三次提到NVDA,所以還是不免俗地要幻想可跟 NVDA 沾一下邊, 最後再來看看分析師把目標價調到哪裡去了

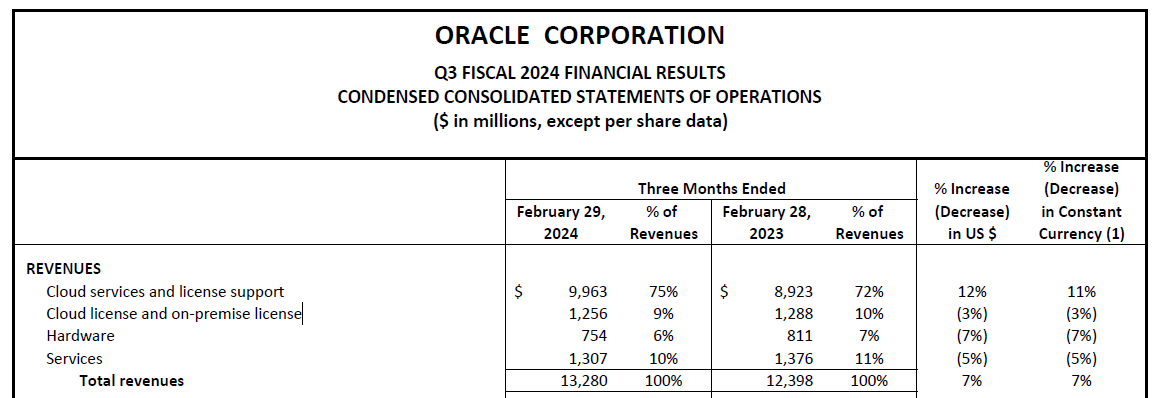

FY24Q3 財報:

營收:年增 7% 至 132.8 億

ESP: $1.41 ,預期 $1.38

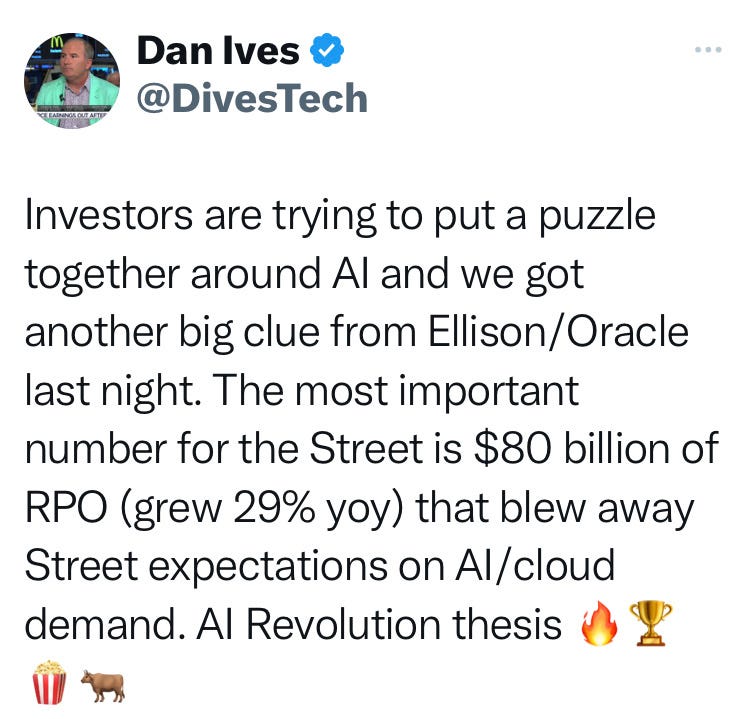

剩餘履約義務:年增 29% 至 800 億,歷史新高,遠高於分析師預期的 590 億;

雲端營收 (IaaS + SaaS):年增 25% 至 51 億 (不含 Cerner 在內,年增 26% 至 44 億美元),首次超過授權業務 (license support revenue);

雲端基礎設施 (IaaS):年增 49%;

OCI Gen2 基礎設施雲端服務的營收成長 52%,年化收入達 67 億美元。

雲端應用程式 (SaaS):年增 14%

Fusion 財務軟體:年增 18%

NetSuite 企業規劃工具 :年增 21%

Cerner 電子健康記錄公司:多數 Cerner 客戶都已遷移 Oracle 雲端基礎設施的, Cerner 和 Oracle 的健康業務將成為未來幾年的高成長業務。

【看圖說故事】這次的財報亮點有兩個,(1) 雲端業務終於超過授權業務,(2) 剩餘履約義務創下歷史新高!

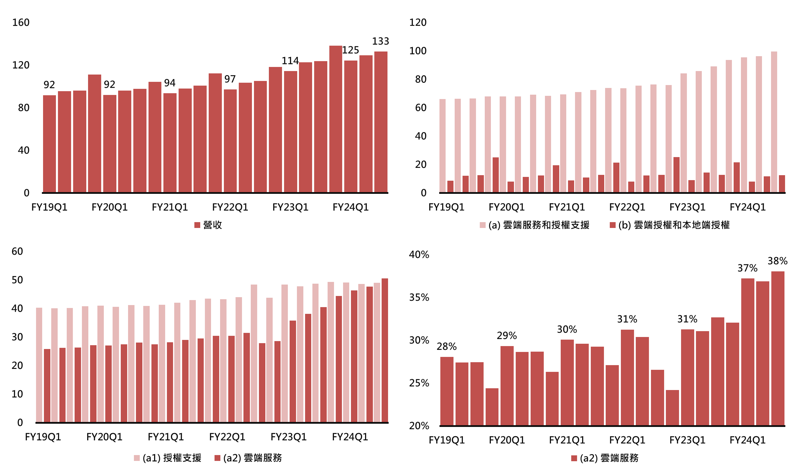

【看圖說故事】

基本業務為:

(a) 雲端服務和授權支援 (Cloud services and license support):年增 12% 至 99.63 億;

(b) 雲端授權和本地端授權 (Cloud license and on-premise license):年減 3% 至 12.56 億;趨勢看起來季節性非常明顯,因為是要看企業客戶的採購金額來決定 (雖不重要,但也沒衰退);

(a) 的絕對金額大,成長也明顯,市場主要觀察的就是這個業務了;其中最重要的是 下圖的 (a2) 雲端服務,長期目標都是要把本地端的軟體全部上雲端,目前占總營收比重在本季小幅增加至 38%,慢慢朝目標前進,但還是要看看成長率能不能滿足投資人?(上次股價崩就是成長率降下來….)

(a) 雲端服務和授權支援,顧名思義有雲端、也有支援;又可被拆分作兩塊:

(a1) 授權支援:年增 1 %至 49.09 億;

(a2) 雲端服務:年增 25% 至 50.54 億,首次超過授權支援業務 (license support revenue),成長率曾經高達為 55%,本季僅有 25%;

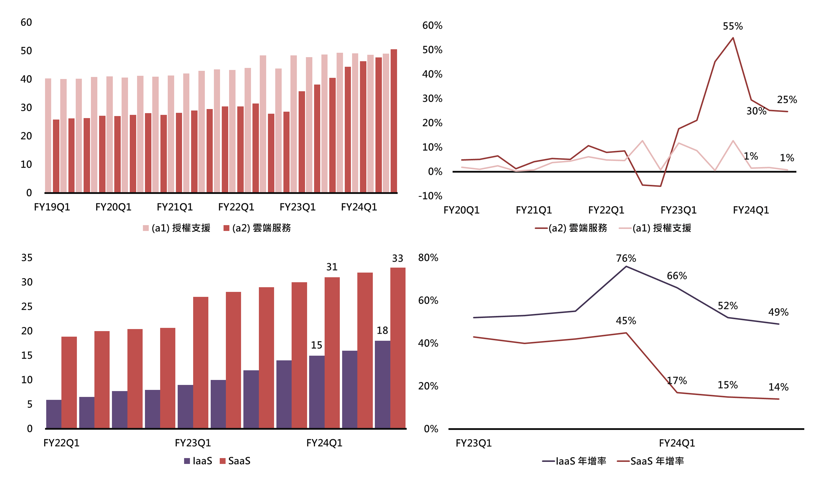

(a2) 雲端服務 可再拆分作兩塊 ( FY22Q1 開始提供詳細數據):

IaaS (OCI):年增 49% 至 18 億美元,前季為 52%

SaaS:年增 14% 至 33 億美元,前季為 15%

Fusion 財務軟體:年增 18%

NetSuite 企業規劃工具 :年增 21%

【看圖說故事】

市場期待有一天(a2) 雲端服務可以超越 (a1) 授權支援,可以進一步提升營運穩定度跟獲利能力;FY24Q3 終於美夢成真,但 (a2) 的營收年增率卻走低至 25% , ORCL 的規模比別人小太多,市場對成長率的期望會比較高,但是這次股價卻不像上次那樣大跌?

主要是因為剩餘履約義務年增 29% 至 800 億,歷史新高,遠高於分析師預期的 590 億,因此股價跳空;不過,股價仍然不像其他 NVDA 概念股那樣連噴好幾天,顯示市場可能還是有所疑慮?

Remaining performance obligations (RPO) 是未履行合約義務

是指企業在特定日期尚未履行完畢的合約義務的總價值。

RPO 是衡量企業未來收入的重要指標,它可以幫助投資者了解企業未來收入的潛力。RPO 成長暗示 Oracle 簽訂到新訂單,而 RPO 的下降則表明企業正在失去業務。

例如,一家企業與客戶簽訂一份為期一年的 100 萬美元的合約,在第一季度末,企業已完成 25 萬美元的合約工作,那麼該企業的 RPO 為 75 萬美元。

【看圖說故事】

因此,剩餘履約義務年增 29% 至 800 億,創新高,遠高於預期的 590 億,顯示 ORCL 接到大筆訂單; RPO 這麼高是否也是暗示市場對 NVDA GPU 的需求仍維持在高檔?這也是讓部分分析師興奮的理由之一;

其中有 43% 將在未來 12 個月內確認為收入,估約 344 億,若以本季的 (a2) 雲端服務的 50.54 億,每季平均會有近 90 億美元的營收,成長率不就又爆表了?

不過,剩餘履約義務並非 SEC 要求必須揭露在財報的項目,因此在 10Q 跟 10K 文件中是看不到的,完全就是 ORCL 單方面的說詞,因此就必須牽涉到管理階層的誠信與個人特質等問題;

另一方面, JPM 與 MS 則是相對保守,認為應該多加觀察 RPO 的變化與持久性,以及必須比對數字間的變化 ;

Q3 剩餘履約義務(RPO) :Q2 季增 5 億後,Q3 季增 150 億,令人印象深刻,但投資人將關注該成長的持久性

基於 RPO 的預訂量 (current RPO-based bookings):年增 26%,但前 9 個月僅年增 1%。

儘管 RPO 激增,但 Q3 總帳單(total billing) 年增 5%,目前帳單 (current billings) 年增 8%。

FY24Q3 法說會整理:

CEO - Safra Catz:

FY24 資本支出將高達 75 億美元,隨建造更多資料中心以滿足雲端運算需求,到 FY25 將增至 100 億,高於分析師預估的 89 億美元。未來 24 個月內增加大量產能,因為需求太高,只有增加資本支出才能滿足客戶需求。

OCI 已成為整體營收加速成長的最大推動力,成長速度遠快於雲端競爭對手

具優越的性價比,客戶發現遷移至 OCI,確實可花更少的錢獲得更多。

更多的產能上線,專注於更大的資料中心容量和電力,客戶正在不斷成長,還有一大堆新客戶,至少有 40 個價值超過 10 億美元的新 AI 預訂尚未上線。

Oracle 資料中心的獨特之處在於,它們都是相同的,沒有客製化,擁有所有 Oracle 服務,是高度自動化的,可以降低成本。

正在美國建造世界上最大的 AI 資料中心,可停放 8 架波音 747。

Oracle 正在建立 20 座 Azure 資料中心;Microsoft 本季又訂購 3 座。

ORCL 的四大優勢

服務企業客戶的經驗:Oracle 比任何人都更了解如何在企業規模上運行關鍵任務工作負載的完整技術堆疊,需具備安全性和客戶支持,這需要數十年的經驗,這對 AI、工作負載和資料庫服務至關重要。

內建 AI 可幫助企業客戶推動業務:生成式 AI 已完全整合至 Fusion、NetSuite 和 Autonomous Database 等產品中,客戶可用自有數據去完善 AI 模型,以更好地理解、服務其運營,而不失去對自有數據的控制。

多樣的雲端產品:Oracle 根據客戶希望的雲端運作方式,提供部署彈性。除公有雲服務外,Oracle是唯一提供專用且完整的客戶雲、專用區域、主權雲和 Alloy(合作夥伴雲)的供應商

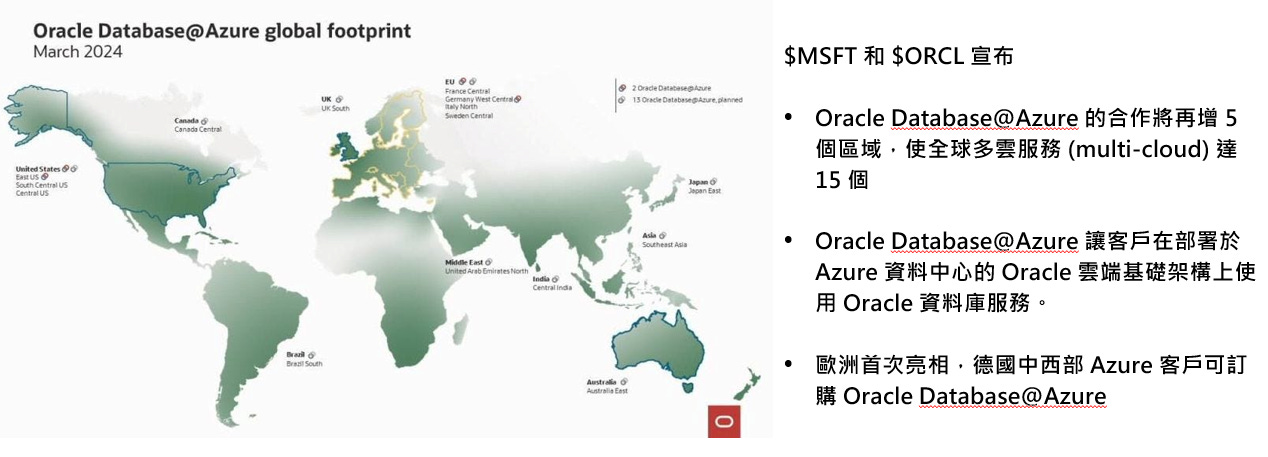

跨多雲策略:Oracle提供多雲產品,讓客戶可在偏好的公有雲中使用 Oracle 雲端服務。Oracle 與 Microsoft 合作在 Azure 上提供 Oracle 資料庫,並透過多個雲端提供 MySQL HeatWave。

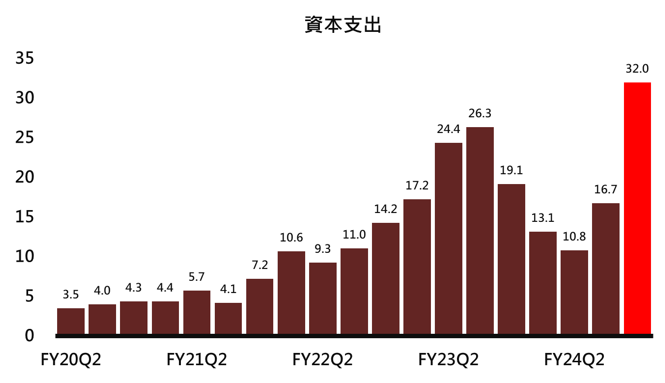

【看圖說故事】法說會上釋出的利多,除了 Remaining performance obligations (RPO) 是未履行合約義務 之外,大概就是 FY24 與 FY25 的資本支出;

FY24 資本支出將高達 75 億美元,也就是暗示 FY24Q4 的資本支出將大幅成長;彭博共識為 32 億美元 (FY24估 72.5 億),已經創下近年新高;

FY25 將增至 100 億,高於分析師預估的 89 億美元,因此 FY25 的每一季至少都會有 25 億美元;就算沒有高於 FY24Q4 的 32 億美元,但也是維持在高檔;

這樣的資本支出在告訴市場:他的資料中心的需求維持高檔,當然也就暗示大家都還是需要 NVDA 的 GPU!目前還有很多 新 AI 預訂 還沒上線;

再加上強調幫 Microsoft 蓋 Azure 資料中心,可以推估 微軟還是持續加碼 AI,而先前兩間公司宣布的合作案可能也不錯;

不過,另一方面,看 CEO 所強調的四大優勢,其實其他雲端大廠也都有提供,只是有沒有大張旗鼓的宣布罷了,畢竟 Oracle 的市占率小不是沒有原因的,到頭來,Oracle 的優勢應該還是價格相對較低,性價比稍微高一點?

Larry Ellison:多雲策略 (multi-cloud)

Oracle 雲端資料中心:都是相同的、標準化的,並且提供所有的服務,因此能夠自動化營運,無需大量額外的勞動成本,這是一個巨大優勢,隨後可為其客戶添加自己的服務。

Alloy Cloud:日本是最有趣的市場

日本電腦製造商正在採用 OCI ;

NRI 經營東京證券交易所,NRI 的成功引起 日本的其他公司的興趣,也開始轉售 Oracle 雲端已向日本金融同業轉售數個 Oracle 雲端區域;

想像未來將有多少證券交易所在 Oracle 雲端上運行,雲端必須高度安全,永遠不會宕機,將具有極高的交易率, Oracle可以做到這一點;

還有許多其他公司也會這樣做,想像日本;大型電腦公司採用 Oracle 雲端,轉售自治資料庫和 Oracle 所有的技術

日本所有的雲端公司都將採用 OCI,汽車公司、電話公司、科技公司都會想要自己的 Oracle 雲端,因為它們高度安全、且具有很高的成本效益,這使Oracle能夠進入各種新市場;

Oracle 雲端是開放的,因此有能力將客戶的技術增加至 Oracle 雲端;

專用雲端:銀行、科技公司或電信公司等大客戶不想共享公有雲,而是要專用的雲端區域,甚至是多個專用的雲端,他們正在建立自己的資料中心,這些資料中心是 Oracle 雲端資料中心;

【看圖說故事】Oracle 的多雲策略 (Multi-Cloud)

Oracle 近年將戰略重心轉向雲端運算,尤其是推動多雲部署(Multi-Cloud),雖然具有部分的優勢,但缺點還是它的規模偏小 (市占率小到快看不到),要急起直追到跟其他大廠平起平坐,還要看 NVDA + AI 可以提供多少助力?

Oracle 與其他主要雲廠商建立合作關係,增強系統的互操作性,因此他的多雲解決方案,可用統一的管理平台去支援廣泛的雲端平台,提供自動化工具和安全性功能等。

在基礎設施層面保持中立,避免像 AWS、 Azure 、 Google 常用的廠商綁定做法,有利於實現真正的多雲整合

在混合雲管理、開源技術採用和資料庫服務等多年經驗,可協助企業客戶靈活部署跨內部和多雲環境的應用和服務。

但是,換句話說,因為在公有雲基礎設施規模遠遠落後於 AWS、Azure等市場領導者,難以單獨滿足企業客戶在多雲方面的需求,因此只好切入多雲策略 (Multi-Cloud),在實現混合雲和多雲部署的技術層面也面臨挑戰

Larry Ellison:Oracle 正在與許多國家討論主權雲端 (sovereign cloud)

主權雲:

幾乎每個政府都希望有一個主權雲,以及一個專門的區域供該政府使用,國家政府和州政府正在遷移到 Oracle OCI 區域;為了在天災後可以恢復,必須至少有備援。

塞爾維亞政府正在標準化 Oracle 雲端,Oracle 協助實現醫療保健自動化,並與 Starlink 合作為塞爾維亞提供網路服務;Oracle 製作塞爾維亞的國家地圖,可了解每個農場的種植物,或是水源與農業需求,幫助規劃農業產量,進而預測農業產量、市場、物流;

假設肯亞或盧安達可使用 Starlink 連接 Oracle 主權雲,即使位於農村,當地每間學校、醫院都能連網,使那些鄉村醫院自動化,全面自動化疫苗接種計劃和醫療保健計劃。

塞爾維亞用八年時間協調法律才能加入歐盟,阿爾巴尼亞也面臨同樣的事情;但用生成式 AI 去閱讀阿爾巴尼亞法律的全部內容,並讓其法律與歐盟協調一致,可能需要18 個月到兩年的時間。

【看圖說故事】

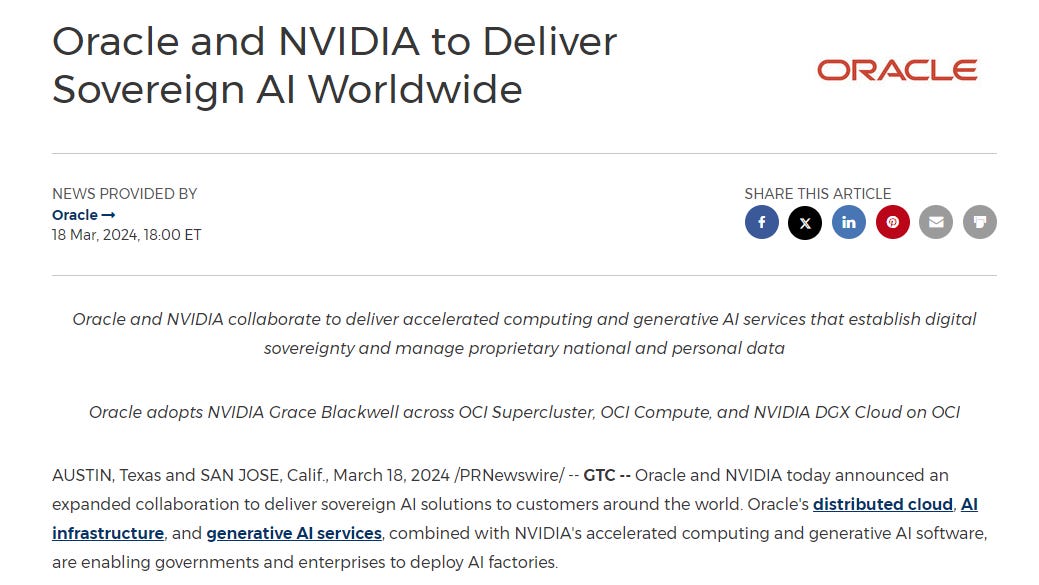

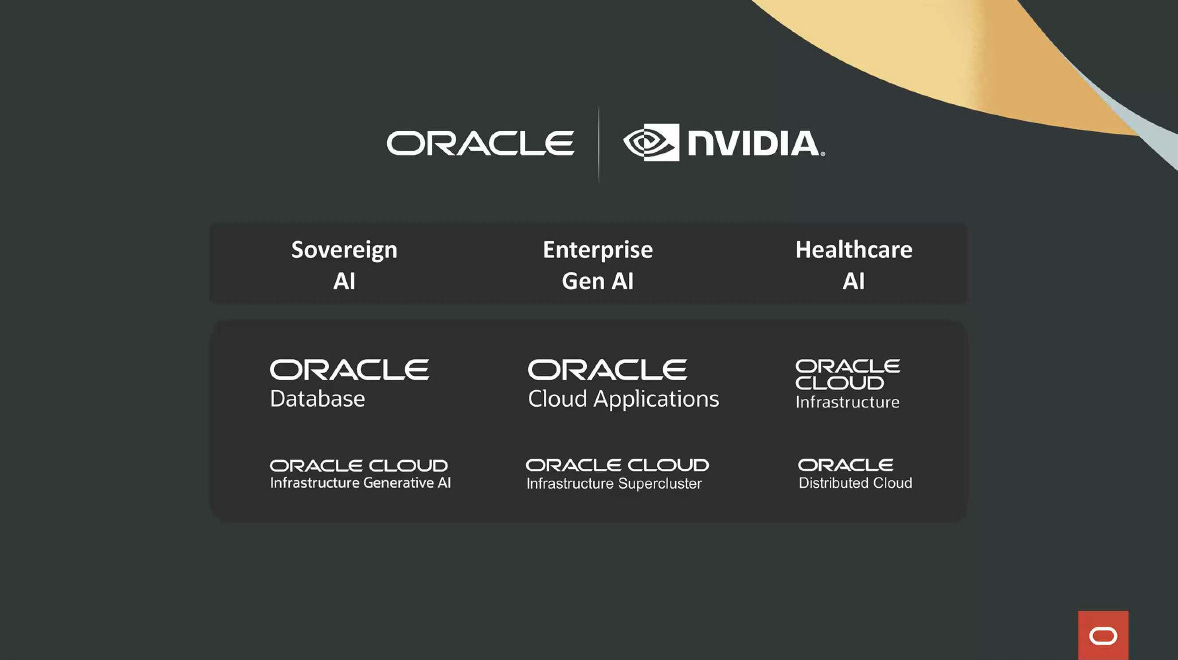

Larry Ellison 在法說會上強調將很快宣布與 NVDA 的最新合作,果不期然地在 GTC2024 就宣布在主權雲業務的擴大合作,將為全球客戶提供 主權AI 解決方案

AI 工廠 = ORCL 分散式雲端、 AI 基礎設施和生成式 AI 服務 + NVDA 加速運算和生成式 AI 軟體

ORCL 企業 AI:可跨 OCI Dedicated Region、Oracle Alloy、Oracle EU Sovereign Cloud 和 Oracle Government Cloud

26 國的 66 個雲端區中,皆可存取涵蓋基礎架構和應用程式的 100 多種雲端和 AI 服務

Jensen Huang 是地表最強超業,與各國政府官員積極會面,就是在布局主權 AI 的 (sovereign clouds), ORCL 也一直在法說會強調主權雲,這次算是大張旗鼓的正式宣布;

儘管如此,各大雲端廠其實也都有提供主權雲端服務,只是比較不會強調而已,最後其實還是要看執行力;

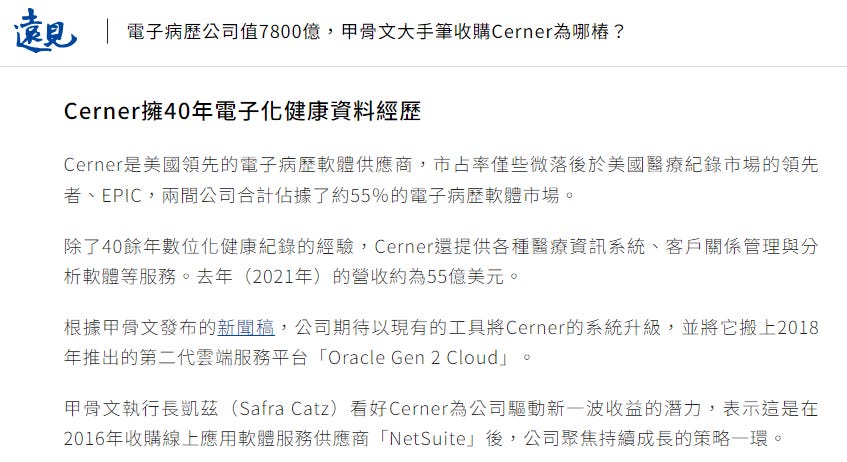

電子病歷軟體供應商 - Cerner 的 FY24Q3 財報表現:

營收成長率為 7%,

若扣除 Cerner,則增至 9%。

雲端營收 ( SaaS + IaaS)為 51 億美元,年增 24%;

若扣除 Cerner,年增 26% 至 44 億美元;

Cerner 今年是重大的逆風因素,但 Oracle 預計明年將恢復增长

【看圖說故事】ORCL 的主要營運策略是透過不斷收購新企業來增加產品線與營運規模,當初併購 Cerner 也是抱持著相同的原則,而截至本季為止,Cerner 仍處於整合階段,因此持續拖累整體的營運表現;

在 ChatGPT 橫空出世後, Cerner 藉機增加 AI 新應用,不僅雲端業務上了 NVDA 的車,醫療保健業務更是搭上 NVDA 順風車, 這下不僅是營收規模放大,若是 臨床數位助理 (微軟也是有類似的產品 - DAX Copilot)被證明對於醫病關係有明顯的幫助,營收也可能意外地加速成長;

Larry Ellison 在併購 Cerner 時曾說過:

「美國病歷紀錄散在各醫院的資料庫中,難以互通及整合;在外地受傷或生病的患者,若無法及時取得相關資訊,將造成極大的問題;COVID-19 期間,分散的醫療資料讓主管機關無法及時取得 24 小時內入院的患者人數;

Oracle 希望解決這個問題,Oracle 和 Cerner 具備建立一個整合性的全國匿名資料庫的能力,可統整數千個分散在各家醫院的雲端資料庫,解決醫護人員對電子病歷及醫療紀錄取得問題; 」

Larry Ellison:

將 Cerner 遷移到 OCI 的三大好處

顯著節省成本:相較於 Cerner 專用資料中心, OCI 成本要低得多。

提高安全性:OCI 有高度安全的防護措施,比存放在其他類型的資料中心更不易受到勒索軟體攻擊。

簡化更新流程:軟體只要位於 ORCL 雲端,就能以三個月的頻率更新軟體;。

ORCL 即將交付全新 Cerner 軟體給客戶,首先是門診診所,然後是急診醫院;

儘管是全新軟體,但使用相同的底層資料模式,客戶無需經歷任何變動,對客戶來說就是 Oracle 雲端的內容更新,正如向現有 Fusion 客戶提供 Fusion 新版本 一樣

向 OCI 中的 Cerner 客戶提供 Cerner 軟體的全新版本,快速地實現基礎設施現代化,提供臨床數位助理,使系統更易於使用,節省醫生的時間,提供更多價值,將其放入診斷成像數位系統中,每三個月自動交付所有這些內容,能夠非常非常快速地對 Cerner 進行現代化改造,同時確保它們免受勒索軟體的侵害。

Oracle 重新設計其特定行業的軟體,以充分利用生成式 AI,不僅在現有的邊緣軟體添加 AI,還開發使用生成式 AI的全新軟體;

最好的例子是醫療保健領域,具有臨床數位助理的新系統即將交付給客戶,可自動記錄諮詢、產生醫囑、筆記、處方,並更新病患的電子病例,易於使用,每天為醫生節省數小時的寶貴時間,將這些時間花在與患者相處上,而非在電腦上打字。

以 AI 為中心的新醫療保健雲端解決方案(包括門診診所系統、臨床數位助理和健康數據智能系統),將使醫療保健系統快速現代化,並將 Oracle Health 和 Cerner 轉變為高水準的醫療保健系統,帶動未來幾年的業務成長。

【看圖說故事】NVDA 在生技醫療產業的佈局

最近在台灣引起熱烈討論的新聞標題是 Jensen Huang 認為 生命科學成下一個明星科系,還表示「若讓我重新選擇,我會體認到人類生物學才是科學裡最複雜的領域之一,同時也具有令人難以置信的影響力。」 (而且不應該學寫程式)

一日生科,是不是終身科科,就先不討論了;

聽 Jensen Huang 說了甚麼,不如看他實際做了甚麼?

推出 NVIDIA BioNeMo 藥物探索生成式 AI 雲端服務

GTC 2024 宣布與 JNJ 聯手為手術開發生成式AI應用,並與 GE 合作改善醫學影像;還推出超過 20 個由 AI 驅動的醫療保健工具

NVIDIA 投資 5,000 萬美元給 Recursion ,Recursion 成為第一個使用 NVIDIA BioNeMo 發展藥物發現模型,GPU 的平行運算可以高校處理基因學、蛋白質學、生物學和系統生物學等等的運算密集的任務,可以來分析複雜的生物模型;

Jensen Huang 認為,「AI 的出現,讓生物科技不再只是個科學,而是成為工程 (Engineering)」;

在與 Recursion的創辦人 - Martin Chavez 的 Fireside Chat 上,Jensen Huang 提到「只要是具有結構特性的事物,都可以藉由機器進行識別、學習與轉換,例如文字與蛋白質序列的互相轉換」,而他也充分發揮地表最強超業的角色,跟在場的聽眾喊話,如果在生技領域有任何運算上的需要,NVIDIA Can Help!

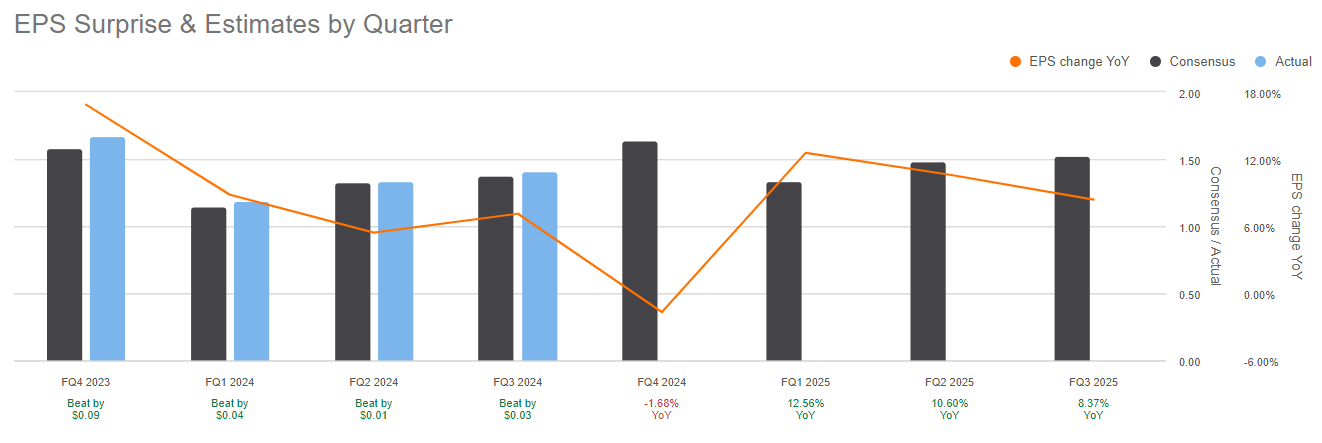

FY24Q4 展望

EPS: $1.62-$1.66 美元,預期 $1.64;

營收:成長 4%-6%,預期 147.5億;雲端收入約 22%-24%;

FY25:營收將大幅成長,先前目標或太保守,隨著供應限制緩解,成長率將隨產能的擴大而加快;

FY24:資本支出為 70-75 億,Q4 資本支出將大幅增加;FY25 將達 100 億;

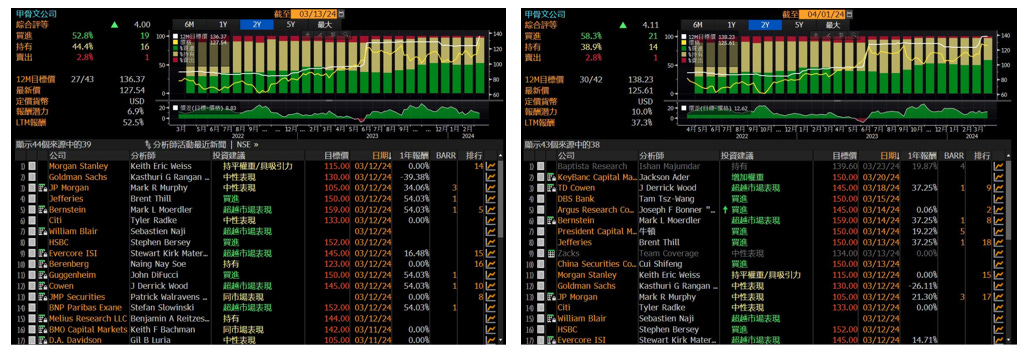

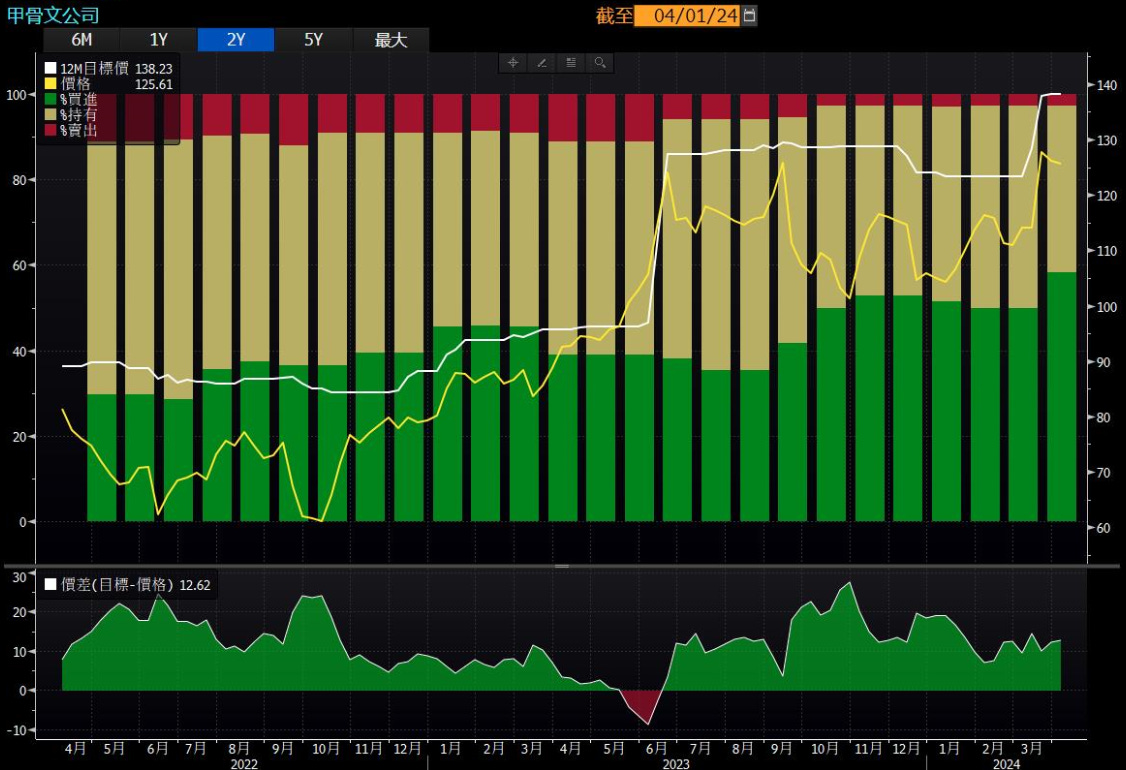

【看圖說故事】估值方面,財報與展望公布後,分析師的評論多數正面,僅 MS 則是相對保守;

$C 中性 $120 調至 $133

不如預期的營收被異常強勁的預訂所抵消,成長軌跡可望重新加速。

Evercore ISI 優於大盤 $130上調至 $145

雲端基礎設施(OCI)營收年增 52%,合預期

重要的是,去年基期較高,但 Q4 展望推估 OCI 成長仍達40%;

Q4 營收成長展望略低於華爾街預期;但管理層預計,不包括 Cerner 的營收成長將達到6 %-8%,並相信 FY25 Cerner 將 實現成長

William Blair 上調至跑贏大盤

正在進入一個更高成長的新階段,這將推動未來幾年獲利能力和自由現金流的提高

Guggenheim 買進 $150

預訂量在過去一年中增加了一倍多,未來還會有更多的成長。

DA Davidson 中性 $150

正在簽署更大的交易,並繼續為其雲端和 #AI 驅動的產品贏得新客戶。

等待進一步的證據,顯示其可有機地實現其雄心勃勃的 2026 財年目標。

Evercore ISI 優於大盤 $130上調至 $145

雲端基礎設施(OCI)營收年增 52%,合預期

重要的是,去年基期較高,但 Q4 展望推估 OCI 成長仍達40%;

Q4 營收成長展望略低於華爾街預期;但管理層預計,不包括 Cerner 的營收成長將達到6 %-8%,並相信 FY25 Cerner 將 實現成長

MS 與大盤持平 $106 上調至 $115

強勁的預訂表現和持續的 OCI 趨勢,但估值或有點慷慨,市場或過度推斷了預訂與總收入增長之間的關係。

目前需求似趨穩,只要 OCI 成長繼續超過主要超大規模企業,投資者情緒可能會保持樂觀

OCI 的成長比人們擔心的更持久,但年增率自 Q2的55% 降至 52%,Q1 為72%

OCI 大型多年期合約的策略:預訂成長會表現不好(Q1+Q2),有時表現好(Q3),但單季度並不能形成趨勢,整體成長趨勢仍僅中高個位數

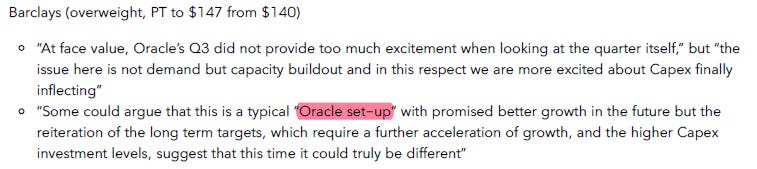

Barclays 加碼 $140 調至 $147

需求不是問題,產能建設是問題,對資本支出發生變化感更加興奮

這是典型的 Oracle set-up,即承諾未來會有更好的增長,但重申長期目標,需要進一步加速增長,以及更高的資本支出投資水平,這一次可能真的會有所不同

【看圖說故事】

最有趣的是 Barclays 的評論 - Oracle set-up,如果多看幾次法說稿,獲去看看 Larry Ellison 的某些演講,就可以感覺到 Larry Ellison 被稱作狂人不是沒有道理的;

在某方面而言,他述說展望與願景的方式,不會讓人像聽到 Elon Musk (畫虎爛) 與 Jensen (畫大餅)時的那樣令人感動,反而會讓人想到所謂的”汽車銷售員”,也難怪分析師會對他提供的營運展望有所折扣;