賭看看 LUMN 的不良債權?

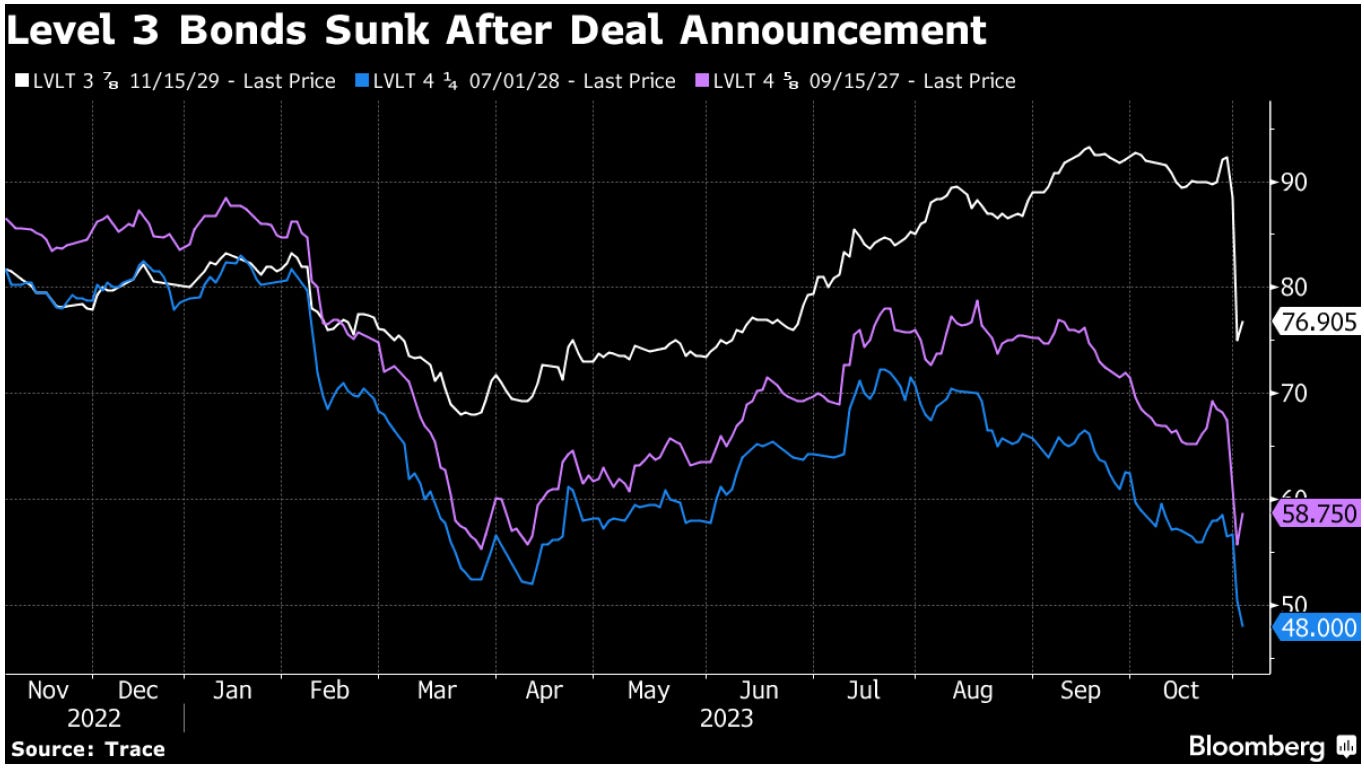

LUMN 公布財報後,股價跌落 1 美元,公布 TSA 後,債券出現逃命波;賭性如果很堅強,要賭看看嗎?賭股票還債券? 從債券價格來看,市場已 Price In 破產風險,但有機會找到性價比相對較高的債券標的嗎?

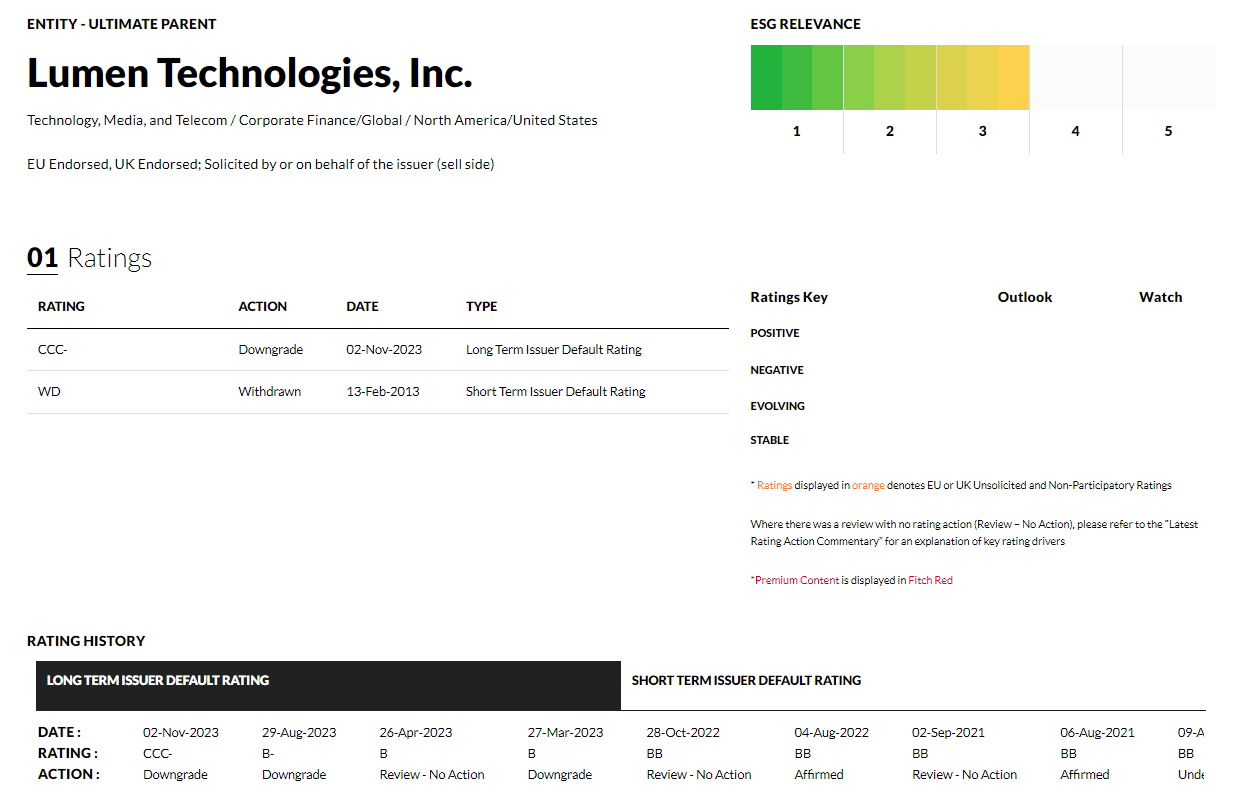

2023/10/31,流明科技(LUMN)公布FY23Q3 季報,營運還是這麼爛,同時宣布一筆協議 - 交易支持協議 (Transaction Support Agreement,TSA),不僅股價崩了,債券也出現逃命波,然後信評公司 - 惠譽隨即將之降評,到底 TSA 是什麼?

不過,在逃命波之中,有一檔債券逆勢大漲,是可以賭賭看的標的嗎?

【看圖說故事】不良債權的投資機會會變多嗎?

近年因為升息導致資金成本增加,導致企業破產的風險增加?

同一間公司的債權人常因利害關係不同而相互對立( LUMN 也是如此 ),並經常告上法庭,這種有爭議的不良債務融資可能也會越來越多?

因此若對公司夠熟悉,也了解不良債權的投資方式,或許未來幾年可能會找到一些不錯的投資機會?

先講結論, LUMN 的營運風險非常大,高報酬等於高風險,但高風險不一定等於高報酬;TSA 讓 LUMN多爭取了轉型的時間,卻減少了喘息的空間,而過去幾年的執行力亦令人不敢恭維,雖然 2025 年到期的債券的風險相對較低,但光從該債券走勢來看,似乎如果可以等到回到前低,最好是營收出現一點點的止跌回升的跡象,風險報酬比才會更為吸引人。

【看圖說故事】簡單交代 LUMN 這間公司:青黃不接 + 飲鴆止渴

LUMN 號稱全美第四大的電信業者,但真的不知道實際上是以甚麼為基準來認定,有誰知道台灣第四大的電信業者是誰的嗎?

另一方面,正如所有的電信業者一樣,LUMN 也需要鉅額的資本支出來投資未來,近年目標是從傳統電信商轉型為光纖供應商,甚至自認為將 Communication 改為 Technology 就能獲得市場認同

但很可惜的,傳統電信業務雖不會成長,卻可帶來穩定的現金流,光纖業務雖具成長性,但光纖布局要夠廣(受疫情影響而不如預期),光纖服務要能夠吸引到用戶(美國用戶普遍抱怨其服務不佳);

轉型為科技公司的過程中並不順利,出售傳統電信業務,讓穩定的現金流變少了,但是卻沒有新的現金流進來,剛好又快遇到 2025 年的第一波償債高峰 (17.39 億美元),過兩年又有 2027 年 (93.86 億美元),然後就股債齊跌一團亂,債務高達 197 億美元,惠譽降評也算合理。

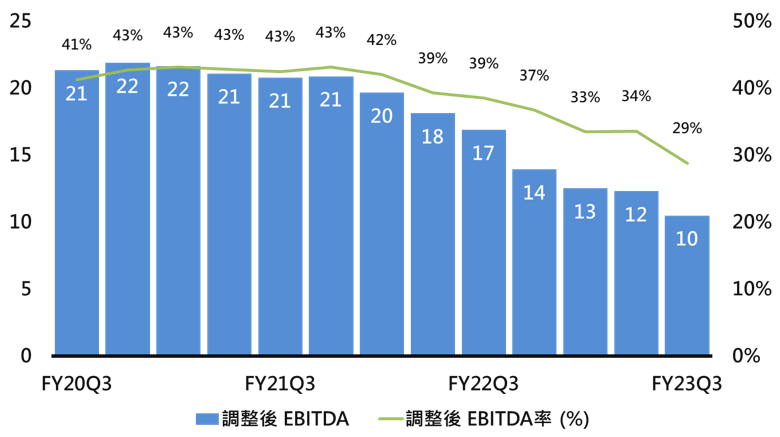

簡單看一 下 FY23Q3 季報,當季營收年減 17% 至 36.4億美元,淨虧損 0.78 億美元;

【看圖說故事】

自 FY18Q4 開始,營收基本上就是持續減少,但多維持獲利,也就是說,傳統電信業務至少是賺錢的;

LUMN 有兩大主要業務,分為企業市場與大眾市場,本季營收分別衰退 10% 與 36%,持平來說,衰退幅度是有趨緩的跡象;

大眾市場衰退是相對合理的,因為他持續出售傳統消費者相關業務,但儘管這幾年聚焦在企業市場,企業市場卻也在衰退;

獲利 (EBITDA margin)也持續下降,跟管理階層的預期 - 前進光纖市場將提升獲利 - 完全相反,這在暗示甚麼?

接著看看為甚麼 Fitch將其信評降至 CCC-,展望負面 (負面通常暗示後續還會下調):

交易支持協議 (Transaction Support Agreement,TSA) 將延長部分債券的到期年限,但是利率明顯變高;

利息壓力將進一步放大新管理階層的執行風險;

即使償債期限被延長 + 出售資產可償債,但營運不佳 + 巨額債務仍是影響其資本結構的可持續性的主要風險

【看圖說故事】

直覺反應:

TSA 為什麼要延長債務的到期年限?

會為 LUMN 增加多少利息壓力?

會如何影響 LUMN 的營運?

從彭博資料可以看到, LUMN 大概有 198 億美元的債務:

到期債務最多的是 2027 年,有超過 30 億美元的公司債 (藍色的Corporate ),以及64 億美元的中長期銀行貸款 (櫻桃色的 Loan)

第二高的債務到期年是 2025 年,公司債約 5 億美元 (藍色的Corporate ),以及約 14 億美元的中長期銀行貸款 (櫻桃色的 Loan),還有銀行給的 22 億美元信貸額度 (綠色的 Amount Avalable);

【看圖說故事】反應營運一路向南的慘況,LUMN 發行的債券價格也是持續下跌,多數都是折價,尤其是 2027 年之後的更此慘不忍睹,主要就是因為市場擔心他會違約,甚至破產。

同樣從下圖可以看到,LUMN 所發的債券,其實有兩個發行人;

LVLT 是 LUMN 前幾年併購的一間公司 - Level 3 (L3);而魔鬼藏在細節裡,相同到期年期,LVLT 的債券的價格就是比 LUMN 來的高,為什麼?

主要是因為這些債券基本上都是有擔保的(抵押),因此就算違約或者是破產,債權人可以拿回來的補償是相對沒有擔保的債券來的多 (LUMN 擔任發行人的債券多半是優先無擔保);

但是,LVLT 的債券這幾天也是大跌,主要是因為 LVLT 是本次交易支持協議 (Transaction Support Agreement,TSA) 的主角。

TSA 到底是什麼?

根據新聞稿顯示,LUMN 跟 部分債權人達成協議 ( 8K 文件刻意未揭露是那些投資人,但彭博揭露為 Silver Point Capital、Pacific Investment Management、Diameter Capital Partners 和 Blackrock Inc 等公司),將再借 12 億美元給 LUMN,但有一些先決條件:

在 2023/10/31 公布的近百頁的 8K 文件洋洋灑灑交代協議的細節,最重要的一個流程如截圖,總共分為五個步驟:

TSA 執行流程:

〈步驟一〉:同意債權人皆加入契約修正案(包含公司債、信用貸款(包含 Term Loan 與 信貸額度))

信用貸款

Existing Level 3 Credit Agreement(Term Loan)

Existing Lumen Tech Credit Agreement(Revolving Facilities)

公司債

Existing Level 3 3.400% Indenture

Existing Level 3 3.875% Indenture

Existing Level 3 4.625% Indenture

Existing Level 3 4.250% Indenture

Existing Level 3 3.625% Indenture

Existing Level 3 3.750% Indenture

Existing Lumen Tech 4.000% Indenture

〈步驟二〉:在 TSA 完成前,應完成下列債券交換(Exchange):

Level 3 2029 Exchange

Level 3 2030 Exchange

Level 3 Senior Unsecured Notes Exchange

Lumen Tech Secured Exchange

〈步驟三〉:在信貸協議修正案生效後,將執行下列貸款的交易( Transaction,但實際上還是 Exchange ):

Level 3 Term Loan Transaction

Revolver Transaction

和/或 Lumen Tech Term Loan Transaction

〈步驟四〉:完成上述公司債與信用貸款的交換的同時,將執行:

第一留置權融資方 (First Lien Funding Parties )將認購新資金優先留置權票據 (New Money First Lien Notes),也就是發行 12 億美元的第一順位票券。

〈步驟五〉:在交易完成的同時,將使用該新資金償還兩筆 Term Loan:

Lumen Tech TLA/A-1 Term Loan

Qwest Term Loan

【看圖說故事】

從執行流程來看,拿到〈步驟四〉的12 億新融資,其實也拿去償還那兩筆銀行中長期貸款 - Lumen Tech TLA/A-1 Term Loan 和 Qwest Term Loan ;

但在拿到 12 億前,需要債主(主要是 L3 債權人) 同意新的契約修正案,以及 〈步驟二〉 將部分的舊債券”交換”為新債券 (主要為 L3 債券),〈步驟三〉將銀行貸款”交換”為新貸款,而之所以是交換(Exchange),代表 LUMN 不會有現金流入;

既然 TSA 最後償還 Lumen Tech TLA/A-1 Term Loan 和 Qwest Term Loan,那就先來看看這三筆中長期貸款 (Term Loan) 是多少錢?

(1) Term Loan A:額度為 11.66 億,動用金額為 9.47 億;到期日為 2025/1/31,目前利率約為 7.434%,月付息。

(2) Term Loan A1:額度為 3.33 億,動用金額為 2.71 億;到期日為 2025/1/31,目前利率約為 7.434% ,月付息。

(3) Qwest Term Loan:額度為 2.15 億,動用金額為 2.15 億;到期日為 2027/10/23,目前利率約為 7.324% ,月付息。 ( 2027 年櫻桃色區域中的一小部分)

【看圖說故事】用 Level 3 的資產做抵押品,來償還 LUMN 的銀行債務

根據彭博資料,(1) 與 (2) 已動用的總金額約 12. 18 億,每年的利息支出約為 0.9 億;差不多可用 12 億的 New Money 償還,但因利率會增至 11%,每年利息支出將增加 0.43 億至 1.32 億 (不確定 LUMN 還要不要找另一筆錢償還 (3))。

幸運 (?) 的是,(1) 與 (2) 的到期日都是 2025/1/31,而新的 12 億債務則是 2029/11/15 才到期,可減輕 2025 年的債務負擔 ( 2025 年的櫻桃色區域)。

2027 年還有 LVLT 的 24.1 億 與 LUMN 的 39 億等中長期貸款,因此 2027 年還有 65.25 億的債務,〈步驟三〉將會處理。

要拿到 12 億去還清那三筆中長期貸款,要先完成下列 (2) 債券交換 (Exchange):

Level 3 2029 Exchange:年利息支出將額外增加 0.55 億

有擔保的舊債券 :2027/03/01 到期、3.400% 的優先擔保債券,共 7.5 億。

第一順位的新債券:2029/04/15 到期的 Level 3 10.750% First Lien Notes

Level 3 2030 Exchange:年利息支出將額外增加 0.53 億

有擔保的舊債券:2029/11/15 到期、3.875% 的優先擔保債券,共 7.5 億。

第一順位的新債權:2030/12/15 到期的 Level 3 11.000% First Lien Notes

Level 3 Senior Unsecured Notes Exchange:年利息支出將額外增加 500 萬

無擔保的舊債券:共 39.4 億美元,(1) 總額 10 億的 Level 3 4.625% Senior Unsecured Notes, (2) 總額 12 億的 Level 3 4.250% Senior Unsecured Notes, (3) 總額 8.4 億的 Level 3 3.625% Senior Unsecured Notes 或 (4) 總額 9 億的 Level 3 3.750% Senior Unsecured ESG Notes。

第二順位的新債券:總金額上限為 20 億的 Level 3 第二順位票券 (Level 3 Second Lien Notes),利率為舊債券的利率再加上 25 bps,到期年限全部都各自往後延 1 年 9 個月至 2028 - 2031 年期間。

額外增加的年利息支出:20 億 * 25bps,約為 500 萬。

Lumen Tech Secured Exchange:帳上現金會減少 1.875 億,年利息支出將減少約 484 萬

有擔保的舊債券:總額 12.5 億美元的 Lumen Tech 4.000% Senior Secured Notes (這檔債券還滿有趣的,有債主在蒐集這檔債券)

新債券:Lumen Tech 4.250% Superpriority Notes,超級優先債券,總額估 10.625 億

85% 的本金換成新債券:約 10.625 億

15% 獲得現金:帳上現金最多減少 1.875 億

另外,未償金額為 4.12 億的 Lumen Tech 5.125% Senior Unsecured Notes 可以交換為 Lumen Tech 4.000% Senior Secured Notes,但交換上限為 2.63 億,因為是無擔保的債券交換為有擔保的債券,因此票面利率將自 5.125% 降至 4.000%,最多可為 LUMN 省下 296 萬的年利息費用;

【看圖說故事】不僅利息支出會增加,抵押品也會增加。

上面的債券交換若順利完成,每年的利息支出將增加約 1.08 億 (0.55 + 0.53 + 0.05 - 0.048);

但請注意,原本有擔保的債務都升級為第一順位,原本沒有擔保的債務也都升級為第二順位,意思就是,當 LUMN 違約破產的時候,這些債權人可以先獲得賠償;

不禁讓人思考,為什麼 LUMN 要簽下這樣的不平等條款?

執行完 〈步驟二〉後,接著執行 〈步驟三〉的中長期貸款:

Level 3 Term Loan Transaction:年利息支出將增加 0.89 億

中長期的舊貸款:Level 3 Term Loans B,總金額 31.1 億,未償金額為 24.1 億,利率為 7.189 %,2027/03/01 到期。

中長期的新貸款:Level 3 First Lien Term Loan Facility,利率約10.875%,到期日延遲 2029/4/15 與 2030/4/15

Revolver Transaction (Lumen ) :契約條款尚未決定,但 Qwest Corporation 須將部分資產轉移至保證公司。

舊的信貸額度:2025/1/31到期,額度為 22 億的Existing Lumen Tech Credit Agreement,已動用約 2 億

新的信貸額度:Lumen Tech Superpriority Revolving Credit Facility

和/或 Lumen Tech Term Loan Transaction

中長期的舊貸款:Lumen Tech Term B Loans,2027/03/15到期,額度為 50 億的 Term B, 未償金額為 39 億,利率為 7.684%

中長期的新貸款:選項 2 將讓帳上現金減少 5.85 億,年利息支出減少 0.37 億

選項 1 -全部交換為:Lumen Tech Superpriority Term Loans,利率 + 25bps

選項 2 - 15% 獲得現金,85% 交換為 Lumen Tech Superpriority Term Loans,利率為舊債券的利率再加上 25bps

50% 於 2029/4/15 到期,50% 於 2030/4/15 到期

【看圖說故事】債務最高峰是 2027 年,較少的銀行貸款可以減輕營運壓力,但是就算把到期日延後到 2029 年,期間的營運壓力還是很大,每年要增加約 0.88 億的利息支出。

〈步驟三〉處理 2027 年的中長期貸款 ( LVLT 的 24.1 億 vs. LUMN 的 39 億),光從新利率來看,執行 LUMN 的 39 億 是相對有利,因為新利率比較低,僅增 0.1 億的利息支出;

但是,因為這並非整個 TSA 的必要條件,對 LUMN 本身有利,但對於 L3 債權人來說並非有利,因此執行的可能性相對較低。

若只執行 LVLT 的 24.1 億,每年會增加 0.88 億的利息支出。

最後, 12 億終於到手了,但想不到……

根據交易支持協議 (Transaction Support Agreement,TSA),$LUMN 將再跟大債主 借 12 億 (新貸款第一優先留置權債券,New Money First Lien Notes), 利率為 11%,到期日為 2029/11/15;

部分債權人已承諾擔任後援方 (Backstop),並承諾在其他投資人認購不足時,將認購剩餘的債券 (Backstop Commitment);

LUMN 為報答該承諾,將提供後援承諾補償費 (Backstop Commitment Premium):

第一階段 (Tranche 1 Backstop Commitment Premium):2 億。

第二階段 (Tranche 2 Backstop Commitment Premium):新貸款第一優先留置權債券本金的 5%。

【看圖說故事】LUMN 拿到的錢其實不到 12 億美元,但是要付的利息還是以 12 億美元來計算,所以這筆新融資的利率是將近 15%。

也就是說,後援方最終會拿到兩筆補償費 - 2 億 和 0.6 億;所以,後援方借出 12 億,但先拿回 2.6 億,接著 2024 - 2029 年期間,每年利息收入為 1.32 億,11% 利率變 14%。

LUMN 實際上只拿到 9.4 億,因為還要扣掉付給投銀的其他相關費用;

根據交換步驟估算,利息變化整理如下:

(2) 債券交換後:

Level 3 2029 Exchange:+ 0.55 億

Level 3 2030 Exchange:+ 0.53 億

Level 3 Senior Unsecured Notes Exchange:+0.05 億

Lumen Tech Secured Exchange:- 0.048 億

(3) 貸款交易後:

Level 3 Term Loan Transaction:+0.89 億

Revolver Transaction:0 億

和/或 Lumen Tech Term Loan Transaction:-0.37 億

(5) 以新資金償還兩筆 Term Loan

A/A1:+0.43 億

【看圖說故事】整個 TSA 執行完畢後,對 LUMN 有好有壞,主要優點是所有到期日都延後到 2029 年之後,有機會繼續轉型;

但是,這中間的營運壓力會很大,營收變低,獲利變少,槓桿比率惡化,再融資更困難,甚麼事都需要看債主的臉色;

最終解法就是要看轉型能不能成功,而這就要看經營階層的執行力與決心,根據過去幾年的觀察,這真的是一個大問號。

帳上現金將減少

每年利息支出共將增 2.40 億

2025 年與 2027 年的債務,將幾乎全部都延後到 2029 年與 2030 年

LUMN 將增加至少 5-6 年的時間來進行轉型大業

【看圖說故事】TSA 公布後,就算是在換券名單中,部分 L3 債券價格也出現跳水,2029/11/15 將到期的 LVLT 債券就算可以從 3.875% 的利率變成 11%,價格仍從 90 美元跳空至 76.90 美元。

為什麼?

LUMN 其實還有宣布其他的利多消息,包括:宣布將 EMEA 業務以 18 億的價格出售給 COLT,預估可以拿到 15 億左右的現金;且將有 9 億左右的退稅金額;

【看圖說故事】

如果把所有的事件連在一起看,出售 EMEA 可獲得 15 億的現金,但其在 2023 年前九個月約貢獻 5 億的營收;出售該業務之後,預估 2024 年的營收至少再減 5 億;

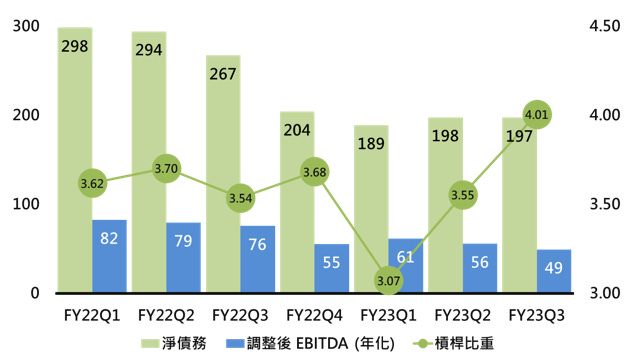

另一方面, 發行 12 億的新融資,會讓利息每年增加超過 2 億,也就是說,營收減少,費用增加,會讓 EBITDA 進一步減少 (EBITDA 這幾年已幾乎被砍半了),所以槓桿比率還會自 4.01 上升 (惡化),到時候銀行又有藉口來修理 LUMN。

另一方面,媒體報導,部分未能參與 TSA 的投資人因擔心權益受損,為增加影響力,已在市場上買進票面利率為 4 .000%、2027/02/15 到期的 LUMN 優先擔保債券 (在〈步驟二〉 - Lumen Tech Secured Exchange - Lumen Tech 4.000% Senior Secured Notes ),現在正在準備 TSA 計劃的替代方案 - 40 億的新融資計畫。

【看圖說故事】目前在市場上交易的債券中,成交量最大的就是 4.000% 的這檔,而且買進量比賣出量來的多,可見得這批債權人應該是滿認真的想要再借 40 億給LUMN。

【看圖說故事】

LUMN 看起來要倒不倒的,但是債權人卻搶著要借錢給他,真的是欠錢的人最大的最佳寫照;

然債主也不是傻的,他們要求更多的抵押品與償債順位,如果真的有萬一,這些不良債權或許可讓他們賺一筆,因為剛舖建好的光纖應該還是滿值錢的?

先前鼎鼎大名的Apollo Global Management, Inc. (APO) 可是自 LUMN 手中買下一些傳統電信與光纖資產。

不過,這間公司到底值不值得投資,還是要看經營數據,因為 LUMN 沒有公布企業用戶的光纖營收,但僅就消費者業務來看,將近三年的時間,光纖營收只增加 0.6 億,但同軸電纜卻減少 3.2 億,可見得他要說服客戶改用光纖服務面臨了不小的困難;

【看圖說故事】

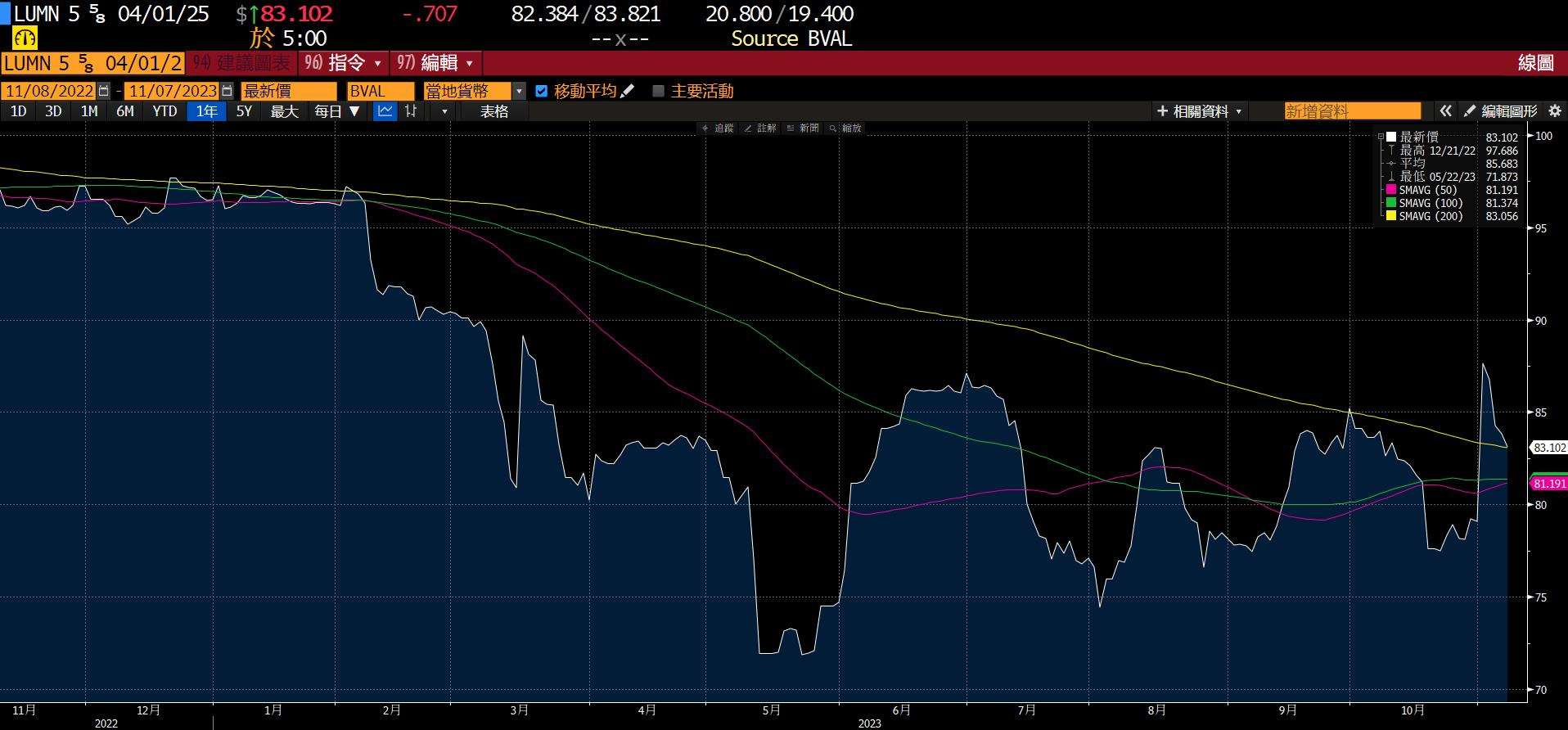

文章開頭有一張飆漲的走勢圖,但過沒多久,漲幅就幾乎吐回去了;

賭這檔優先無擔保債券的勝率,相對來說是比較高的,因為他是 2025 年到期的,在外流通量約 2 億美元,LUMN 還不起錢的機率應該是相對較小;若是持有到期,每年可有 4% 的票面利息,2025/04/01 就可拿回 100 美元的本金,進場成本約 83 美元,似乎又滿好的?

但是,又從線圖來看,價格震盪還是很大,顯示市場對 LUMN 的信心還不是很充足,光看基本面還是令人怕怕的,所以是不是至少等到營運有開始好轉再說?

只能說,富貴險中求阿?

然後幾天前微軟宣佈要跟Lumn合作建立AI中心,讓 Lumn 似乎看到一線生機。

建議看到轉機再 入場。我買在1.29,以為很低了,沒有想到還有更低。。。