除了壯陽跟減肥,HIMS 還有甚麼?

HIMS 初期是針對年輕男性,如掉髮、性功能障礙等難言之隱,因用戶怕尷尬而不願就醫;因減肥藥爆紅之後,現在又出現一個更有趣的轉變,從按需式的業務模式要轉為每日使用型,是要每日都使用威而鋼嗎?

【看圖說故事】

Hims & Hers Health (HIMS)

初期主要針對年輕男性(HIMS),販售生髮水與性健康藥品,後續擴展至女性市場(Hers品牌),透過網路平台連接消費者與醫療專業人士,提供心理健康、性健康、皮膚病學、頭髮護理、體重管理等多領域的醫療諮詢和產品。

目前是以自有供應鏈+配方藥 (compounded GLP-1) 的方式,利用複方藥避開高價專利藥物,推動利潤與價格競爭力。

未來將進一步發揮直接面向消費者 (DTC) 的商業模式,並透過訂閱服務和藥品配送,提供方便且價格競爭力高的醫療服務,解決傳統醫療等待時間長、成本高的問題,讓用戶每月訂閱產品與醫療服務,同時採用 AI 驅動的個性化治療方案,強調用戶體驗和產品定制,推升ARPU與黏著度,穩定營運與現金流。

【看圖說故事】HIMS 初期主要針對年輕男性,專注於脫髮、性功能障礙等難言之隱領域,這些問題雖普遍,但用戶往往因尷尬而不願就醫。因此,HIMS 透過線上問診和隱私包裝,大幅降低用戶的心理門檻,迅速吸引大量年輕男性用戶

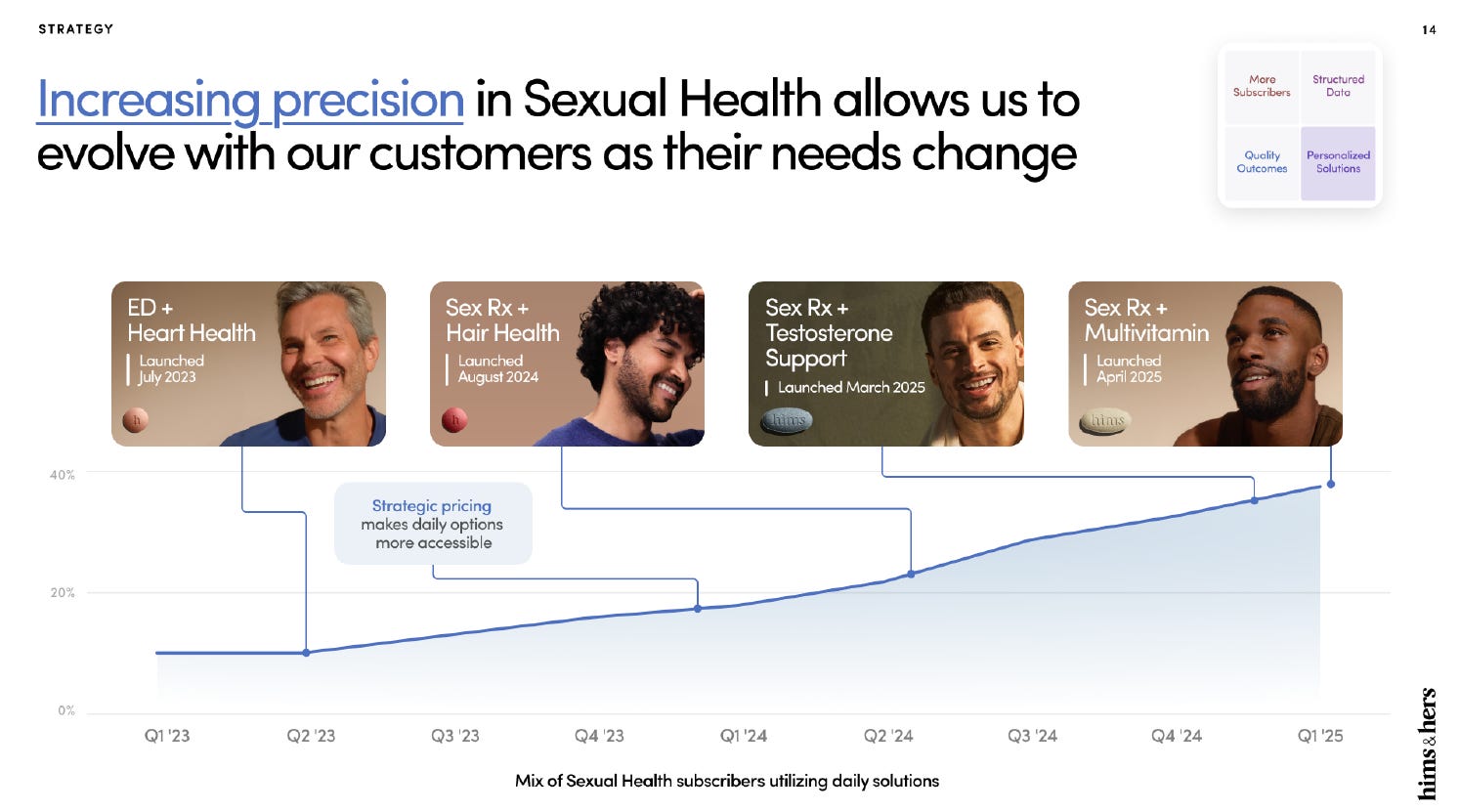

性健康業務的早期模式,是以威而鋼為主的業務模式,黏著度低、附加率低,病患是為了解決單一需求而來,這是目前唯一主要使用習慣是按需式的業務,其他類別的使用行為更偏向每日使用型。

但性健康業務其實有更廣泛的照護需求,如心臟代謝照護、預防性照護、睪固酮支持、維他命補充等,都非常具潛力。

因此,HIMS 現在正在加速研發、擴充處方與劑型變化,以提供更廣泛的服務,進而處理導致該問題的其他健康因素。

「每日使用型產品」年增率已超過兩倍,占整個性健康業務將近 40%,還在持續上升,未來將有三個明顯趨勢:持續向個人化照護轉型、持續推動「每日型、複合療效」產品;吸引更高黏著度、回購率更高的使用者,並隨年齡增長,持續擴大照護內容。

這是一個有趣的轉變,從解決單一需求、按需式的業務模式,轉為每日使用型,意思是每日使用威而鋼嗎?

【看圖說故事】HIMS 雖以服務男性起家,但爆紅其實是因為女性的需求;男性怕禿頭又怕失去雄風,但女性最在意的應該就是減肥了!減重服務也在 18 個月內成長為 HIMS 最大的專科服務;

其實,HIMS 這次搭上的卻是機會財!

2024 年的「複方 Semaglutide 短缺期間」,是 HIMS 平台快速崛起並顯著擴展其減重產品線的重要轉捩點!

Semaglutide 是 Ozempic/Wegovy 的主要原料,Semaglutide最初是被用來治療第二型糖尿病(Type 2 Diabetes)非常重要且效果顯著的「有效原料 (Active Pharmaceutical Ingredients, API)」;

但是,Semaglutide 卻不小心因減肥效果而爆紅, Ozempic/Wegovy 這類 GLP-1 藥物因為能讓體重平均下降達 15%~20%,市場需求於 2023~2024 年快速飆升,導致 Novo Nordisk、Eli Lilly等製造商產能吃緊,原廠藥供應無法滿足美國數百萬病患的需求,導致藥房缺貨、候補名單暴長;

為不影響糖尿病患者 (都被減肥者拿去用),美國 FDA 在 2023 年底至 2024 年中間,將 Wegovy、Ozempic、Zepbound 等列入「藥品短缺清單(Drug Shortages List)」。

HIMS 趁機推出複方 semaglutide 產品,因根據 FDA 法規,只要藥品被列入「短缺清單」,經醫師評估有個別化需求,藥師可在 503A 藥局製造客製化配方(compounded),不需要 FDA 審核,價格還遠低於品牌藥 (如 Wegovy 約 $1,350/月,Hims 僅 $199~$299/月),可快速取得,不需等待數月配藥時間,還可針對副作用 (如噁心、肌肉流失) 可提供個人化劑量調整;

2024 年中期,HIMS 的 GLP-1 類產品用戶數超過 150,000 人,該產品營收迅速達到總營收 30%~35%,股價也一飛衝天,變成當紅炸子雞。

【看圖說故事】HIM 主要的競爭力是在不同需求和預算層級上提供完整選項,因此必須要結合 品牌藥、複方、個人化劑量 和 口服等不同的解決方案,但讓 HIMS 一炮而紅的 Semaglutide 也不是大家熟知的品牌藥,而是複方藥;(儘管完整的解決方案才是主要的經爭優勢,低價並不是,但低價的複方藥卻是上 HIMS 起飛的關鍵)

「市售或商業化劑量」「Commercially available doses」:是指藥廠已經獲得官方批准並以固定劑量上市販售的藥品,例如由 Novo Nordisk 推出的 GLP-1 類藥物(如 Wegovy、Ozempic、Zepbound、Mounjaro 等),這些藥品有明確標準的劑量、製劑與劑型,醫師可依據標準指引開立處方。

「個人化藥物或劑量」(Compounded dose):由醫師根據患者的特定需要,委託配方藥局「重新調配」的非標準劑量,例如降低劑量或混合成特定形式(如口服膠囊),這類製劑不一定有官方認證,但可依特例使用,尤其當患者無法忍受市售藥時。

「複方」(compound medication 或 compounded drug)是指由藥師根據醫師處方,將兩種或以上的藥品原料,依個別病患需求調配製成的藥物。

這種藥物不是現成的商業藥品,而是根據特定患者的劑量、配方、劑型等需求量身打造的個人化處方。

全球複方藥物 (Compounded Medications) 市場的 TAM 在 2023 年估計約為 130 億美元,預計到 2030 年將增長至約 177 億美元,年均成長率約為 3.9% 。根據不同研究機構的預測,市場規模和成長率略有差異。

Persistence Market Research 預估 2025 年市場規模為 114 億美元,並預計到 2032 年將達到 163 億美元,年均成長率為 5.2% 。

Grand View Research 的報告指出,2023 年市場規模為 131 億美元,預計到 2030 年將增長至 185 億美元,年均成長率為 5.1% 。

Precedence Research 則預測 2025 年市場規模為 180 億美元,並預計到 2034 年將達到 317.7 億美元,年均成長率為 6.5% 。

從地區分布來看,北美在 2023 年佔據全球複方藥物市場約 43.5% 的收入份額,美國作為北美市場的主要貢獻者,預計在 2025 年將佔據北美市場約 77.4% 的份額 。其他主要市場包括加拿大、澳大利亞、英國和新加坡

總體而言,全球複方藥物市場正處於穩定增長階段,北美地區,特別是美國,預計將繼續引領市場發展。隨著對個人化醫療需求的增加和醫療基礎設施的改善,其他地區如亞太地區也有望在未來實現快速增長。

【看圖說故事】台灣人可能比較不熟悉複方藥物 (Compounded Medications),而從上方的數字來看,複方藥的市場規模也不是很大,而 HIMS 能夠搭上「複方 Semaglutide 短缺題材」,其實還有一個競爭優勢,就是他的合作藥局;

在美國,藥局的總數超過 29,000 家,涵蓋各種零售連鎖、獨立藥局和專業藥局。其中,503A 藥局是根據《聯邦食品、藥品和化妝品法案》進行個人化配製的藥局,專為特定患者提供處方藥。

全美 503A 藥局的確切數量,公開資料中並未提供明確統計,但美國藥劑師協會(American Pharmacists Association)估計美國可能約有 7,500 間專門從事配製藥物(compounding) 的藥局,主要屬於 503A 類型,專注於根據特定患者的處方,為其量身定制個別藥物。若將所有提供配製服務的藥局納入考量,總數可能超過 32,000 間。(CVS Pharmacy 是美國最大的藥局連鎖店,門市約 10000 間上下,營收超過 3000 億美元)

503A 藥局的市場規模也不大,在 2024 年估計為 44.7 億美元,預計到 2034 年也只有 80.8 億美元。這些大型連鎖藥局在全國各地提供廣泛的藥品和健康服務;但 503A 藥局 在美國醫療體系中扮演著重要角色,因在商業藥物無法滿足特定患者需求時,舉例來說, Semaglutide 的短缺題材, 503A 藥局就可提供個性化的藥物解決方案。

HIMS 本身只有兩家自營的 503A 複方藥局,分別位於俄亥俄州和亞利桑那州,也是專門為個別患者調配個人化處方藥物;

不過,2024 年 9 月 HIMS 收購加州的 MedisourceRx,這是一家 503B 外包設施,專注無需特定處方即可大規模生產無菌藥物,讓 HIMS 能夠擴展其無菌複方藥物的供應能力,並進一步確保產品符合嚴格的安全與品質標準。此外,HIMS 還擁有一支由超過 70 名藥師和近 150 名藥劑技術人員組成的團隊,負責藥物的製備與品質控管。

最重要的是,HIMS 也與其他 503A 藥局合作,這些合作藥局被稱為「合作藥局」(Partner Pharmacies),共同為患者提供個人化的複方藥物服務。然而,具體合作藥局的數量並未公開披露。這些合作藥局同樣需遵守 FDA 和州級的法規,並確保其製備的藥物符合安全與品質標準。因此,HIMS 透過自營的 503A 藥局、合作藥局以及 503B 藥品外包製造廠,建立一個多元且合規的複方藥物供應網絡,以滿足患者對個人化醫療的需求。

可謂萬事俱備,剛好出現一陣 Semaglutide 短缺的東風;

【看圖說故事】但是,成也減肥,敗也減肥,依賴單一藥品也成為他的主要營運風險;

2024 年 12 月 19 日, FDA 已先行解除 tirzepatide 產品(如 Zepbound、Mounjaro) 的短缺狀態;

2025 年 2 月 21 日,FDA 進一步 宣布 Wegovy 和 Ozempic (Semaglutide 注射液)不再短缺,正式將其從短缺清單中移除,移除消息一出,HIMS 股價爆跌 25%,市場擔憂失去高毛利的複方 (compounding) GLP-1 (semaglutide) 銷售動能;

HIMS 的成功,看似來自用品牌年輕化找到年輕世代的需求、善用時機快速切入熱門藥物(法規與產業)、商業模式(DTC+訂閱),瞬間讓用戶與營收出現爆發式成長。

切入敏感、需求巨大的細分市場:HIMS透過線上問診和隱私包裝,大幅降低用戶的心理門檻,迅速吸引大量年輕男性用戶,解決難言之隱;

法規與產業時機的紅利:美國電子醫療法規正逐步放寬,允許醫師線上問診並開立部分處方藥,同時多款性健康與脫髮藥物專利到期,讓 HIMS 能以低價仿製藥切入市場,價格比傳統藥房便宜 50%~80%。

直接面對消費者(DTC)+ 訂閱制模式: DTC 訂閱制讓用戶能以低門檻、定期獲得處方藥與個人化健康解決方案,用包裝設計、個性化調配提升用戶體驗,進而提升用戶黏性與留存率,帶來穩定的現金流。

品牌定位:將醫療產品品牌化,強調時尚、年輕、正面,顛覆傳統醫療的沉重感,吸引年輕消費族群。

敏銳抓住新藥商機:快速切入GLP-1類減重藥市場,利用美國藥物短缺政策推出複合仿製藥,並以遠低於原廠藥的價格搶佔市場,帶動營收與股價爆發式成長。

不過,除了依賴單一藥品是明顯的營運風險之外,市場對於 HIMS 的擔憂還有:

(1) 高成長,但利潤仍易受成本與獲客支出壓縮;

(2) 以年輕族群為主,當市場飽和或 ARPU 成長放緩;經濟衰退或影響業績;

(3) 面對亞馬遜等大型科技公司的競爭;

(4) FDA對複方藥物的監管變化;

【看圖說故事】另一方面,FDA 移除短缺清單雖導致股價重挫,但 HIMS 也能迅速轉型,開始銷售與 Novo Nordisk 合作推出的 Wegovy 減重方案(每月 599 美元),以及 Eli Lilly 的 Zepbound。

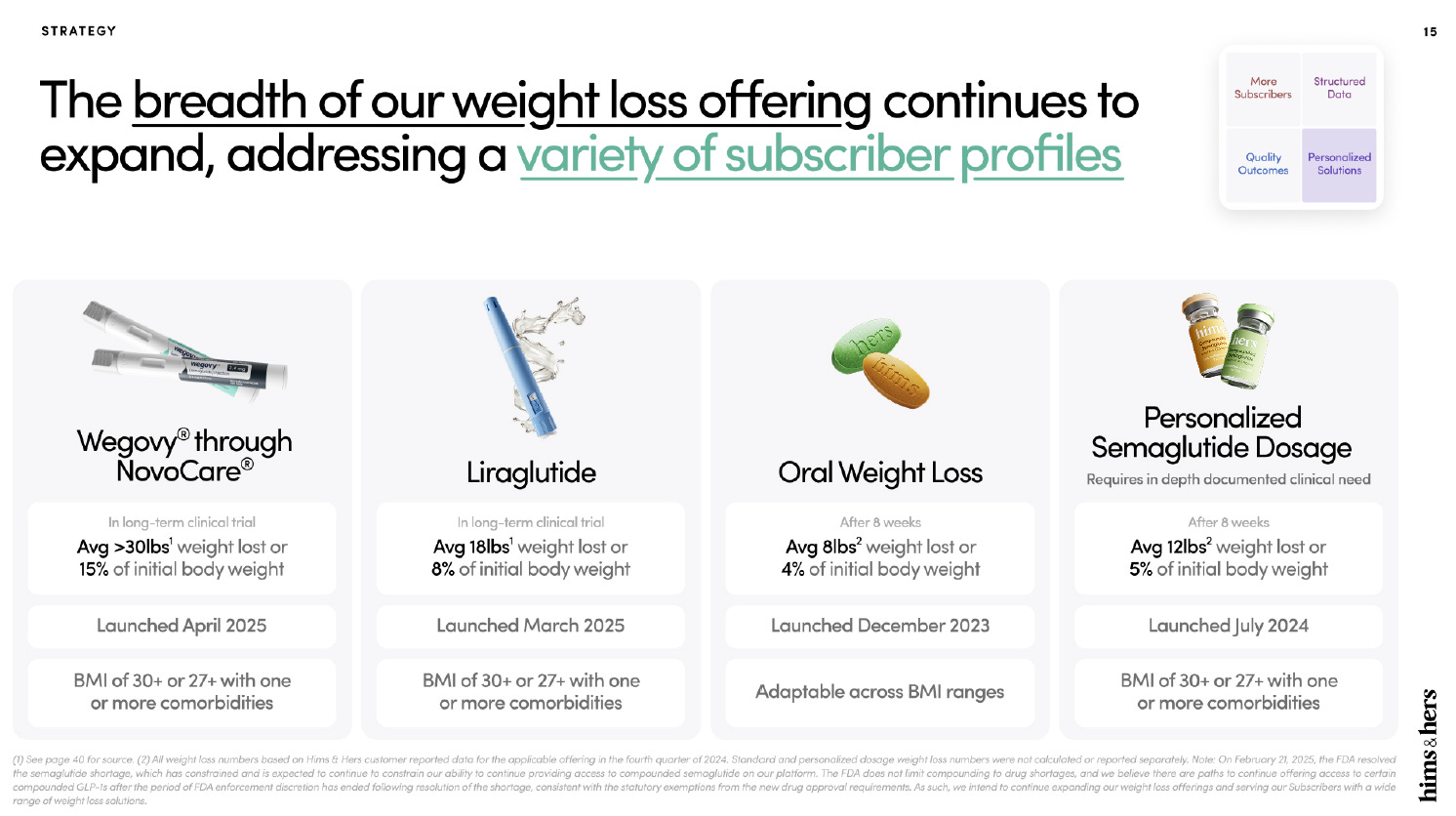

也推出「個人化 (personalized) 劑量」合法複方 (compounding) 版本(專供有臨床必要的患者);還著手擴展血糖檢測、荷爾蒙調節、防治失智、睡眠健康等多元醫療項目。

跟大家熟知的品牌藥與學名藥相比,複方藥的市場規模似乎也不是很大,HIMS 若可以順利趁著靠 Semaglutide 複方減肥藥的東風,拿著現金、靠著知名度,從解決單一需求、按需式的業務模式,切入轉為每日使用型的訂閱制服務,似乎才會是一個可長可久的商業模式?

因此,若是能夠善用上述的競爭優勢,能夠展現在訂閱用戶的成長,變成一個更有用的營運指標。

使用流程:由醫師獨立做出臨床決策,HIMS 平台僅提供聯繫與配送的工具。

線上問診:註冊後填寫健康問卷,包含症狀、過去病史、用藥紀錄等資訊的詳細健康問卷。

問卷將由 HIMS 合作的合約醫師團隊進行審查,醫師隸屬於獨立的「提供者團體」。

平台約有超過 300 位醫療專業人員,包括醫師、護理師、醫師助理和行為健康專業人員,通常以獨立承包商的身份,透過與 HIMS合作的附屬醫療團體(Affiliated Medical Groups)提供服務。

也與其他大型醫療組織建立合作關係,例如與擁有超過 2,600 名提供者的 Privia Health 合作,進一步擴展其醫療網絡。

醫療決策:如果需要,醫師會透過線上訊息系統或視訊與你進行補充詢問。但一般而言,會基於資料與健康狀況,醫師會決定是否開立處方,並選擇適合你的用藥,包括:

市售藥品 (commercially available doses)

個人化配方藥物 (personalized/compounded medications):如複方 semaglutide;

從市售藥物轉為個人化藥物的條件與流程:非每個人都有資格使用個人化藥物,僅當患者對市售藥品有不可耐受的副作用或不良反應時,醫師才能考慮轉為個人化配方。轉換需符合 FDA 法規中「503A 調劑例外」條款,需醫師確認市售藥品不適合個人,才會開立個人化藥物,再由合約藥局製劑,並配送到家。

美國商業改善局:過去三年, HIMS 收到近 3,000 起投訴,主要為訂單取消、退款困難和客戶服務問題。

【看圖說故事】FY25Q1 財報表現

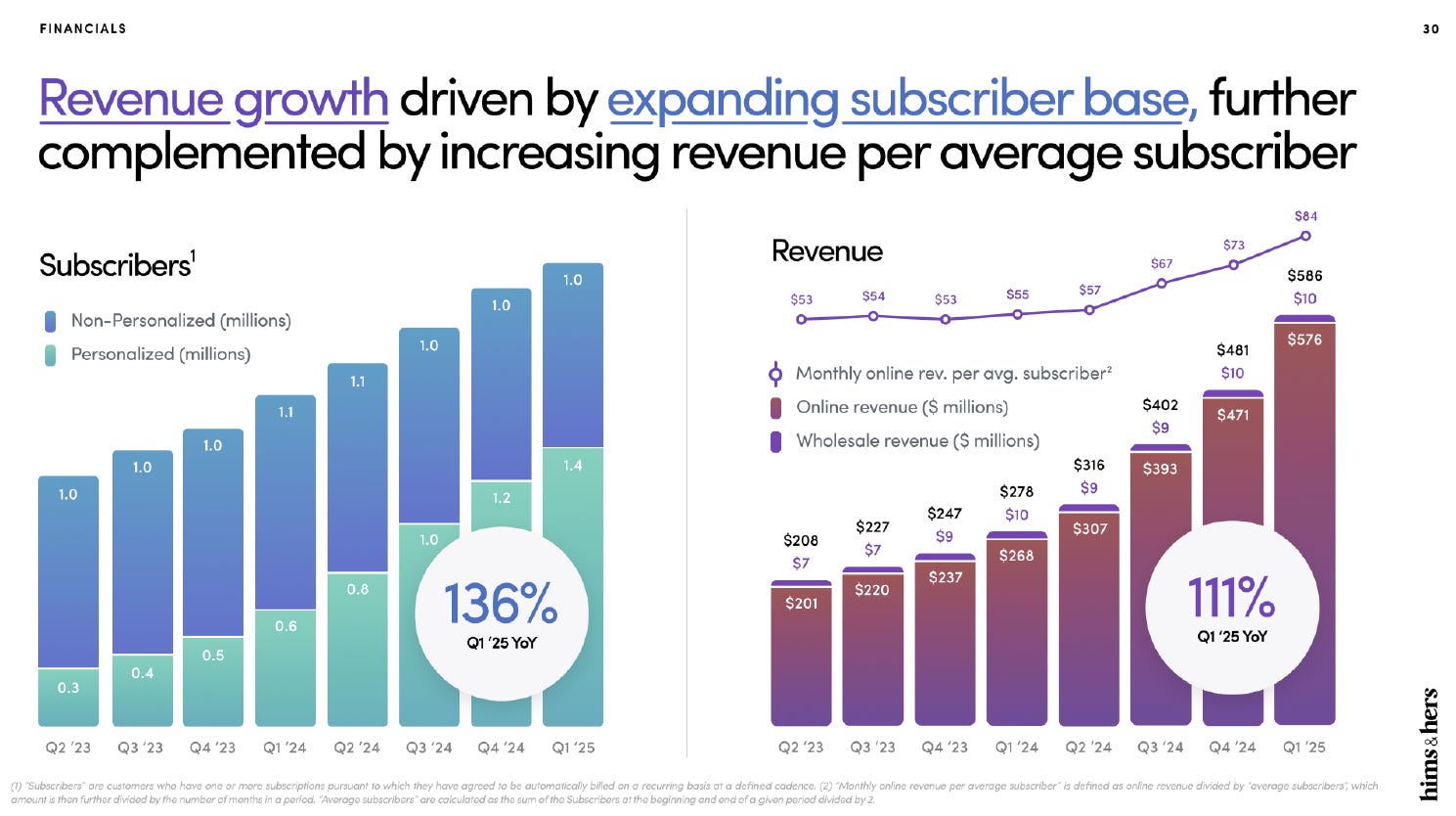

營收:年增 110% 至 5.86 億;

主要產品:男女性健康、皮膚護理、心理健康與體重管理,但未公開各個產品線的營收數據。

(A) 線上銷售 (Online):年增115 % 至 5.76 億;占比超過 90%;

(B) 批發銷售 (Wholesale):年減7 % 至964 萬;

訂閱用戶:用戶能定期獲得處方藥物與服務,提升黏著度;

年增 38% 至 236.6 萬 (前季為 220 萬人),其中超過 70% (140 萬人) 會與醫療提供者合作,以取得個人化的解決方案,每位訂閱者的月均線上營收年增 50% 至 84 美元,主要是來自減重專科,但預期數字將會下降;

皮膚科專科:有超過 80% 的訂閱者正在使用個人化療程;

性健康專科:透過多重病症治療的推出,涵蓋維生素補充、掉髮預防、睪固酮補充與心血管健康等,得以提升性健康訂閱者的使用體驗,越來越多訂閱者轉向每日型產品,每日型產品的訂閱者數量年增超過一倍,占性健康訂閱者的近 40%。

營業費用:自去年同期為 2.19 億增至 3.73 億;營業費用率為 63%,去年同期為 79%,受惠營收的成長快過於費用,加上客戶留存率的提高;

行銷:為 2.31 億,去年同期為 1.30 億;另外,越來越多訂閱者是透過自然流量與低成本通路進入平台,反應品牌能見度的提升與使用者推薦效應。

營運支援:0.63 億,去年同期為 0.39 億;

R&D:0.30 億,去年同期為 0.15 億;

管理與行政:0.48 億,去年同期為 0.35 億;

獲利能力:

毛利率:自82% 降至 73%,因 GLP-1 產品的毛利率較低;

淨利:為 4948萬,EPS為 0.20 美元;去年同期為 1112 萬;已連 6 季獲利;

調整後 EBITDA :年增三倍至 9100 萬,EBITDA 利潤率達 16% (前季為 11%);

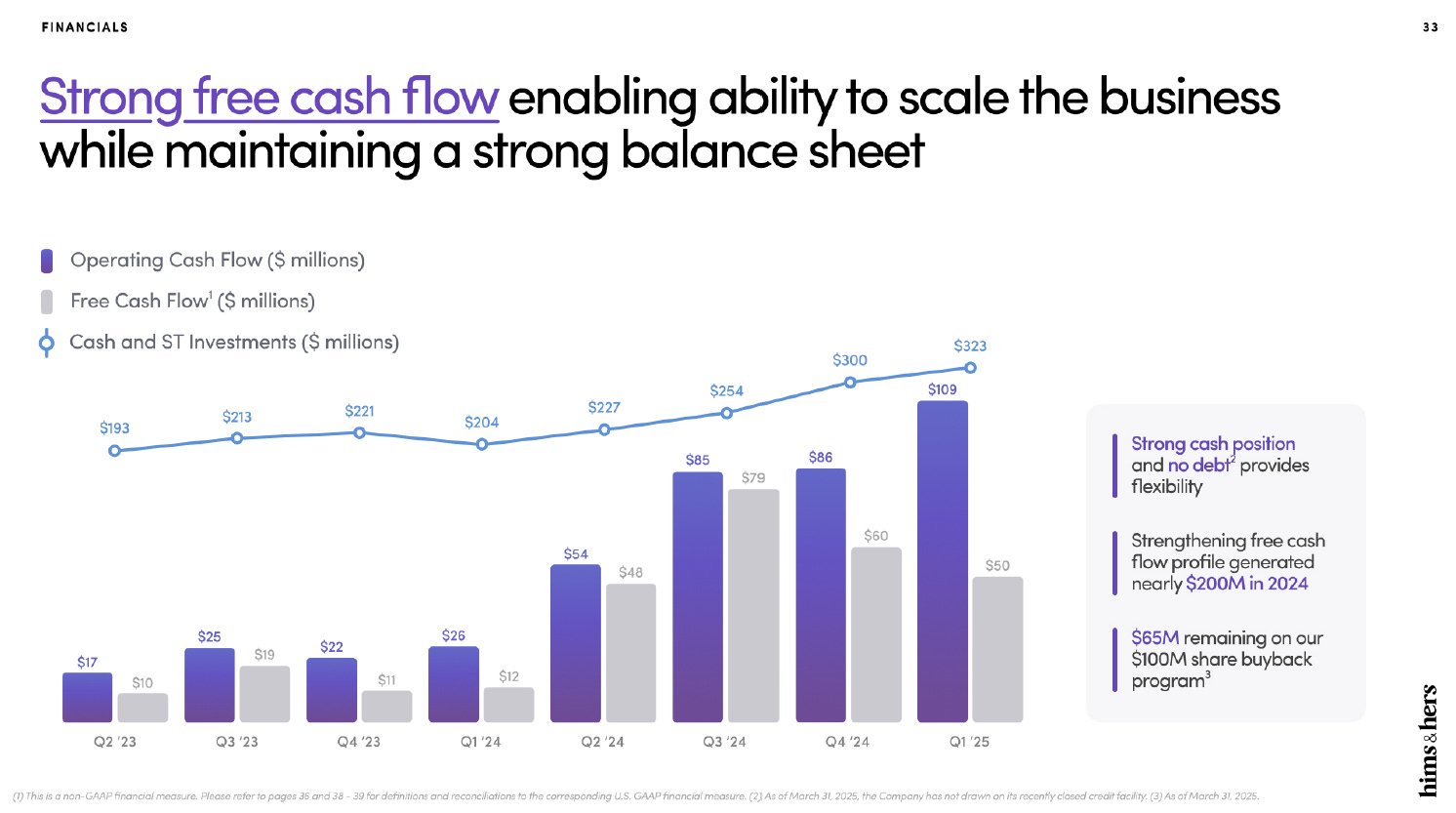

自由現金流:自去年同期的1188 萬成長為 5000 萬,;

現金部位:達 3.23 億;

資本支出: 5,900 萬。以擴大個人化產品的產能,確保數千種 SKU 的供應能力。在亞利桑那州租新倉儲,全美履單設施面積從約 40 萬平方英尺擴增至近 70 萬平方英尺。

【看圖說故事】FY25Q1 管理層評論

FY25Q2 展望:營收將為 5.3 – 5.5 億,年增率約 68% 至 74%,預期為 5.65 億;預期毛利率將改善,因規模經濟與履約能力提升;調整後 EBITDA 將為 6500 - 7500 萬,調整後 EBITDA 率為 12% 至 14%;

FY25:營收將為 23-24 億 (FY24 為 14.76 億,FY23 為 8.72 億),預期為 23.2 億,調整後 EBITDA 為 2.95 - 3.35 億,調整後 EBITDA率為 13% 至 14%;減重目標維持 7.25 億,受惠新品推出,毛利率將逐季改善;

第二季將產生一次性的營收下滑,因市售劑量 semaglutide 用戶將轉向其他替代方案或退出平台。

(1) 深化個人化能力,將心血管健康、荷爾蒙、頭髮健康等整合在平台,從數百種個人化療程拓展至數千種,由實驗室診斷、訂閱戶數據,加上穿戴式裝置追蹤所驅動,更快的回饋,實現更好的照護。(2) 以減重領域的成功為基礎,將推出新的低睪固酮與更年期方案,隨實驗室檢測與胜肽技術,未來將有延壽、睡眠與預防性照護等機會。(3)提升精準照護,不犧牲便利性,提供個人化的端對端醫療服務。預期由 AI 驅動的工具,包括教練、治療工具與營養建議,將隨時間加深參與度。(4) 建立策略夥伴以擴大生態系,結合最頂尖的解決方案,以數據、個人化體驗與臨床支援為核心。(5) 先進軍英國,再將平台全球化。

與 Novo Nordisk 合作展望:長期策略夥伴,探索拓展產品線、跨區推廣,新藥上市後監測(副作用與療效)。是未來 5 到 10 年的發展藍圖,將整合藥廠、創新、檢測與臨床照護,為消費者提供個人化服務。

胜肽與實驗室檢測的結合:(1) 收購位於加州的胜肽設施,已強化美國國內供應鏈:胜肽創新涵蓋疼痛管理、身體修復、延緩老化,HIMS 目標是將尖端療法以更平價、個人化的方式推廣至大眾市場。(2) 收購位於紐澤西實驗室檢測公司 - Sigmund NJ LLC(品牌為 Trybe Labs):計畫打造預防導向、數據驅動的健康管理平台,可經由檢測了解身體狀況,接著提供胜肽療法或其他個人化方案。

【看圖說故事】HIMS 的長期財務目標,是在 2030 年營收將至少為 65 億 ,調整後 EBITDA 為 13 億 ,將透過幾項策略性成長動能達成此目標,包括擴大個人化服務、推出專科產品,以及全球擴張;更讓人驚豔的地方是,HIMS 除了持續獲利之外,自由現金流也一直成長。

但是輕資產的平台公司,也需要有工廠嗎?

【看圖說故事】FY25Q1 分析師問答

Q:(1) 減重營收目標的驅動力? (2) 2030 年長期目標的成長動能?新興類別扮演的角色?

A:(1) 預計所有 semaglutide 客戶會在第二季退出,但提供多樣化選擇讓 HIMS 可達標,除個人化 semaglutide 產品與口服選項外,也推出 liraglutide和引入 Novo Nordisk品牌減重產品;(2) 擁有同時面向男性與女性的統一品牌,可發展出數十個子業務,各有不同的內容、療程、客群與行銷通路;代謝健康和肥胖治療是重要成長引擎;透過個人化處方改造皮膚科產品線,年成長逾 50%,逾 80% 產品是個人化專屬,留存率戶提升20個百分點;性健康產品導入雙重效益療法、個人化設計與每日持續性使用,但以 TAM來看,滲透率僅是低個位數,極具成長空間。

Q:(1) 性健康轉型的具體行動?是否會保留非個人化解決方案?恢復成長的時間點?

A:(1) 性健康業務的早期模式,是以威而鋼為主的業務模式,黏著度低、附加率低,病患是為了解決單一需求而來,這是目前唯一主要使用習慣是按需式的業務,其他類別的使用行為更偏向每日使用型。但性健康業務其實有更廣泛的照護需求,如心臟代謝照護、預防性照護、睪固酮支持、維他命補充等,都非常具潛力。現在正在加速研發、擴充處方與劑型變化,以提供更廣泛的服務,進而處理導致該問題的其他健康因素。「每日使用型產品」年增率已超過兩倍,占整個性健康業務將近 40%,還在持續上升,未來將有三個明顯趨勢:持續向個人化照護轉型、持續推動「每日型、複合療效」產品;吸引更高黏著度、回購率更高的使用者,並隨年齡增長,持續擴大照護內容。

Q:(1) 如何在商業劑型 (commercial dosages)與個人化劑型(personalized GLP-1)之間取得平衡?(2) 個人化劑型是否能成為成長動能,或是否應該透過與品牌藥廠的合作達成成長?

A:(1)嚴格遵守配製藥(compounding)與個人化豁免的法規,也跟 Novo 溝通過平台上仍提供個人化 semaglutide,但僅在真正有需要時才使用,去針對副作用(如嘔吐、肌肉流失) 進行調整,提供醫師處方靈活性。多數患者無法使用標準劑型,或曾因副作用停用,個人化版本是整體療程的補足選項。 HIMS 重視病患的選擇權,會依據臨床資格與法規資格提供多樣化選項,與品牌藥物合作並行推進。(2)短期內,品牌藥為成長主力;中期來看,個人化 GLP-1 提供差異化競爭力與黏著度提升的潛力。

Q:(1) 談談這部分基礎顧客的留存情況如何? (2) HIMS 平台上,使用商業劑量的顧客轉往哪一種選項較多?個人化配方、liraglutide、口服等等?

A:(1)兩個月前就跟病患溝通,已知藥物短缺將結束。(2)分為學名藥治療選項(口服劑型和 liraglutide),或有能力負擔品牌藥品的客戶;多數使用市售劑量 (藥廠提供,經 FDA 批准,劑量與配方是固定且標準化)的病患,不代表也能使用個人化劑量(由醫師根據特定需要,委託藥局重新調配的非標準劑量,不一定有官方認證,但可依特例使用,尤其當患者無法忍受市售藥時),不會有很多人轉去個人化,但會轉向品牌藥物,像是 tirzepatide 的品牌版本 (Zepbound 和 Mounjaro) 或 Wegovy;也有人會轉向學名藥,如 liraglutide 注射劑或口服配方。口服配方對消費者極具吸引力,需求很高,因其能達 Wegovy 約 2/3 的減重效果,但成本僅 1/3。明年品牌藥廠會推出口服型 GLP-1 ,也會面臨口服方案的競爭。

Q:(1) 提供有多少百分比的使用商業劑量(commercially available doses)的患者,最終轉換到個人化劑量? (2) Nordis 會限制提供的個人化劑量的使用情況?(3) 如何與醫療提供者團隊互動?

A:(1) 不公開商業劑量轉換到非商業劑量的比例; (2) 僅在患者對市售劑量無法容忍時,才會將個人化選項開放;(3) HIMS 非常謹慎避免介入任何醫療決策。醫師在與患者溝通的過程中,會完全獨立地做出判斷,HIMS 僅是一個媒合平台把患者、醫師、和優質療法帶到同一個地方,讓他們去完成剩下的事。

Q:(1) 全年可能會有所放緩的推拉因素? (2) 口服藥物可能有更多人選擇?今年或未來的機會?

A:(1) 預期每月平均每位訂閱者營收在第二季會有逆風,因將市售版本 semaglutide 的用戶移除平台,但與 Wegovy 的品牌合作關係,加上越來越多用戶在持續採用高階產品,則對營運有幫助;(2)口服藥物方面,「選擇的廣度」是核心信念,全美大約有 1 億人正面臨與肥胖相關的健康挑戰,提供多樣選擇非常重要。因此,訂閱人數成長非常強勁,年增率超過 300%,預期該趨勢將持續下去。

Q:(1) Novo 個人化與市售產品的比重協議? (2) 個人化產品若賣太好,Novo 會中止合作?

A:(1) HIMS的角色是橋樑,醫療判斷是由醫師自主做出,HIMS不接受商業因素(如產品比例)干擾臨床決策。個人化藥物(如個別化 Semaglutide)具合法性與臨床必要性;(2) 雖然雙方對「應該提供給哪些病人」的觀點不完全一致,但在合法性與必要性方面有共識。沒有訂下任何個人化 vs 商業產品的銷售比例配額,希望與包括 Novo 在內的夥伴建立長期關係,前提是信任醫療判斷的獨立性與合規性。

Q:(1) 是否考慮整合保險?(2) 與Lilly的關係?

A:(1) HIMS 對整合保險沒有興趣,因保險非常複雜且低效,將重點放在提供消費者選擇和高品質的服務體驗上,市場競爭可降低價格,提高服務質量,重點是日常健康和服務,而非應急醫療,現金支付比許多保險計畫的共付額更便宜,為消費者提供更具競爭力的服務;(2)目前與Lilly並未達成直接合作,雖然有在平台上提供Lilly的品牌藥物(如 Mounjaro 和 Zepbound),但是通過製藥供應鏈進行。 HIMS 與Lilly有進行對話,並希望能擴大合作機會,但目前尚未將其產品直接整合到平台中。

Q:(1) 毛利率展望?(2) 長期健康、預防醫學機會?

A:(1) 預計毛利率將在今年持續上升,這主要受到規模經濟效益和非 GLP-1 產品的成長。非 GLP-1 產品具有不同的毛利結構,未來將幫助提升毛利;(2) 隨對健康的關注增加,預防醫學(如基因風險評估、癌症檢測)將更普及,HIMS看好該領域的成長潛力。隨檢測技術的進步將使預防醫學更可行,消費者也會想提前預防慢性病。預計未來 2-5年內,消費者將能以相對實惠的價格進行全身健康檢測,並透過維他命補充劑或處方藥來預防已知的健康風險;