業績優預期,股價卻重挫的《微型逆變器之王》 - Enphase Energy?

業績優預期,股價卻重挫的《微型逆變器之王》 - Enphase Energy?

Tesla 也覺得逆變器很重要,前兩年也推出自己的逆變器;雖然會對 ENPH 產生壓力,但一龍哥主要還是靠電動車跟儲能電池在推逆變器,跟 ENPH 的切入點不同。

ENPH 是全球領先的 #太陽能微型逆變器供應商,我們先前聊過了#微型逆變器 跟 #逆變器 不一樣,這篇就特別聊一下ENPH,他專注於 #微型逆變器 和 #儲能解決方案,在整個乾淨能源的長期趨勢下,#兩者都具成長空間,而且大家著眼的是 #家庭能源解決方案。(【科普】太陽能產業中的《逆變器》與《微型逆變器》)

過去幾年,ENPH 營收呈現高速成長,主要是受惠住宅太陽能裝置的帶動,他也持續升級產品,增加供應,不僅是微型逆變器,還有電池跟充電器等硬體,同時有 #軟體 來監控這些硬體,成為一個完整的 #家庭能源解決方案,擴展自己的產品與服務範圍,擴大營收。

因為,#解決方案的獲利率較高,#但也會面臨更多的競爭,#每個對手都以不同角度切入能源管理,#都有各自的利基,為了面臨競爭,與搭上產業優勢,ENPH 正在迅速擴大其產能,並在歐洲和美國開設新的生產線。

先來看FY23Q1的財報:

出貨量:

微型逆變器:500 萬台

電池產品:102.4 MWh

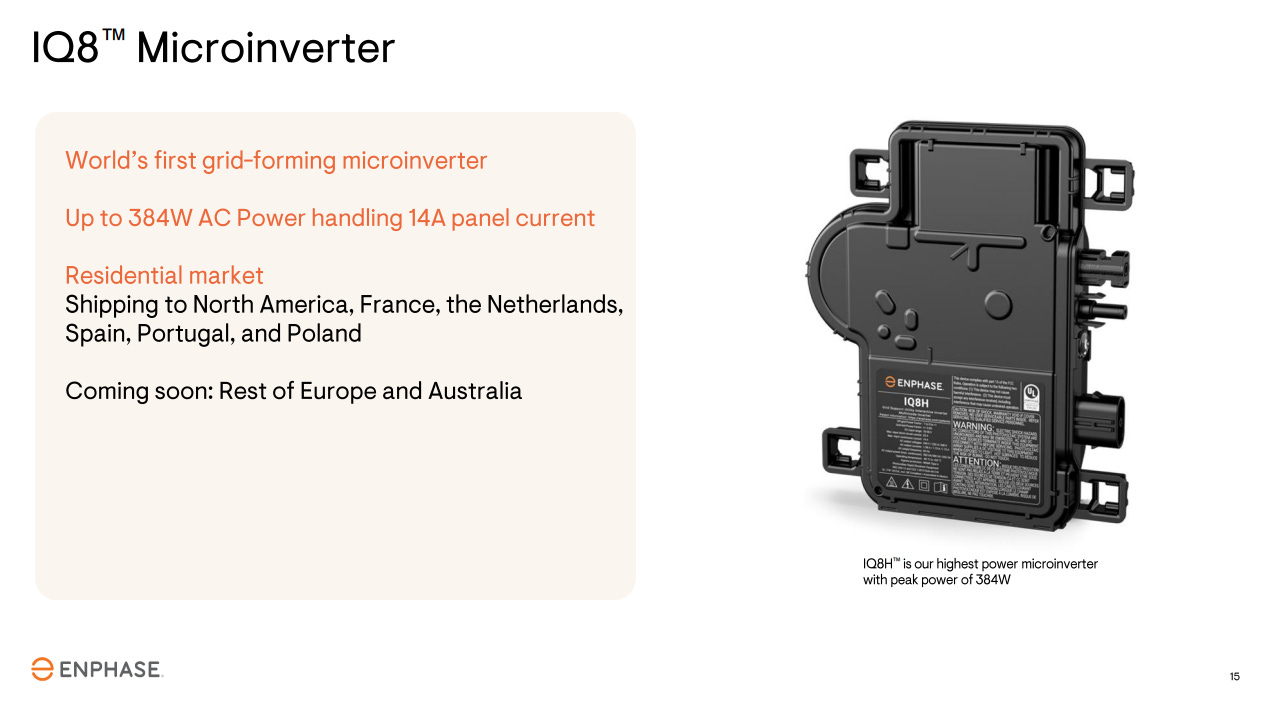

(1) 微型逆變器:500 萬台

IQ8 微型逆變器:占總微型逆變器出貨量的 64%,新產品的利潤較高,管理層表示,預計到 2023 年Q3,IQ8 微型逆變器的份額將達到 90%,從而進一步提高利潤率。

IQ8 微型逆變器 是最新一代,專為更高的峰值輸出交流功率而設計,定價能力較高。

(2) 電池產品:102.4 MWh

第一季:在荷蘭、法國、奧地利和瑞士等 4 國推出,

第二季:預定在澳洲推出第三代電池。

第三、第四季:在歐洲更多國家推出。

第四季:義大利和英國。

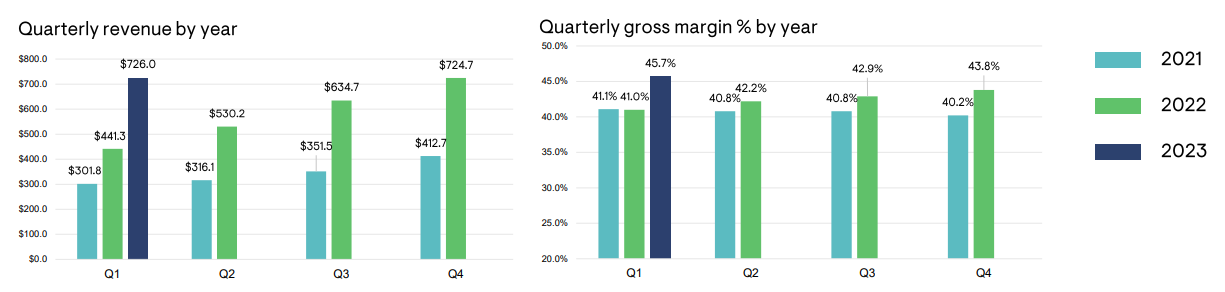

可以看到,第一季的出貨量其實是差強人意的,雖然年增,但跟前一季持平;慘的是第二季的展望。

FY23Q2 展望

營收:7.0 - 7.5 億美元,市場預期為 7.6 億美元。

GAAP 毛利率:41% - 44%。

Non-GAAP 毛利率:42% - 45% (不含員工認股等費用)。

#毛利率基本上就是回到過去的區間

#但是高毛利率的產品出貨增加

#獲利卻掉下來

#市場就不會買單

股價跌慘了

更糟糕的是電池業務,因為是新產品,卻沒有出現明顯的成長。本季為102.4 MWh, FY23Q2 預估僅 90MWh,而 FY22Q4 曾高達 122 MWh,雖然 #營收占比還是小到沒有公布。

【看圖說故事】不過,另一方面,大家都知道的鬼故事就不是鬼故事了,股價跌的這麼慘,(應該)已經反應第二季的展望,只要有一點優於預期,又給一點好的機會,現在會不會是個布局的好機會?

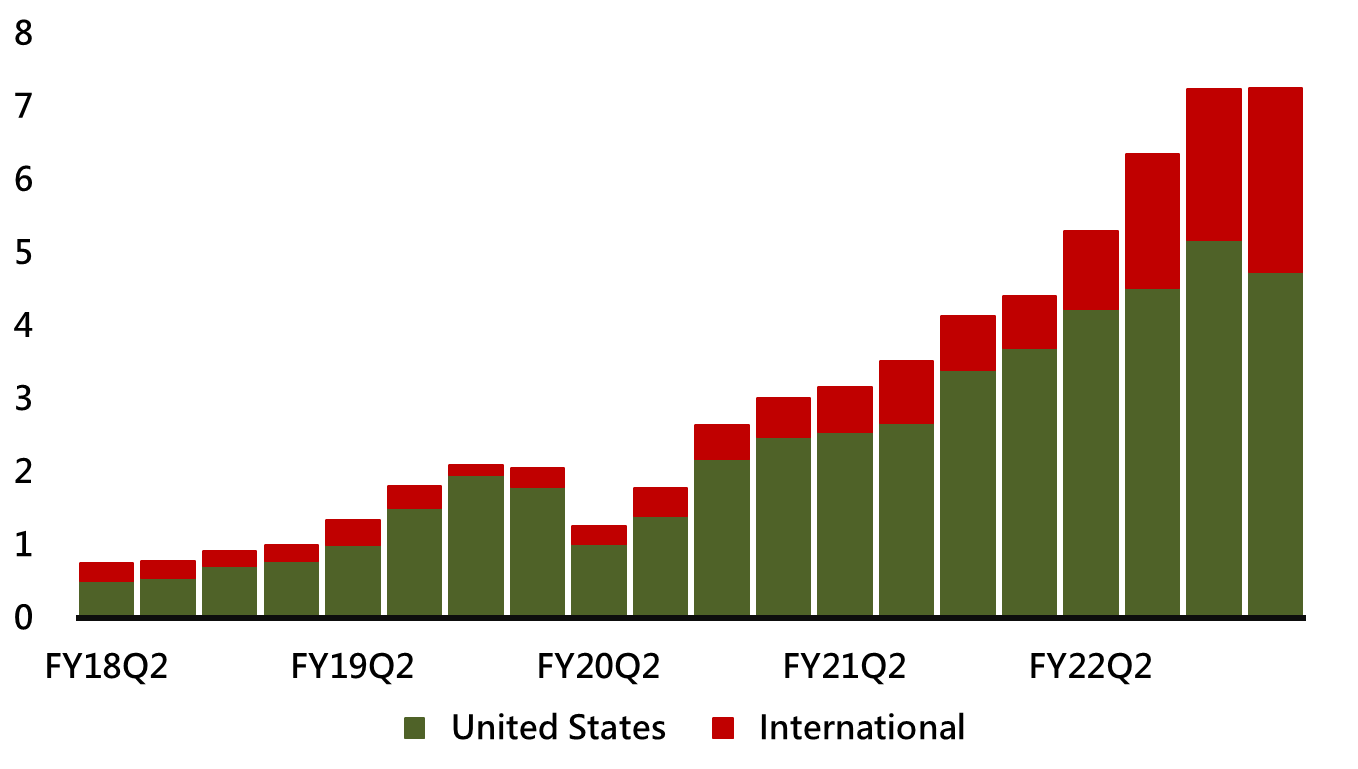

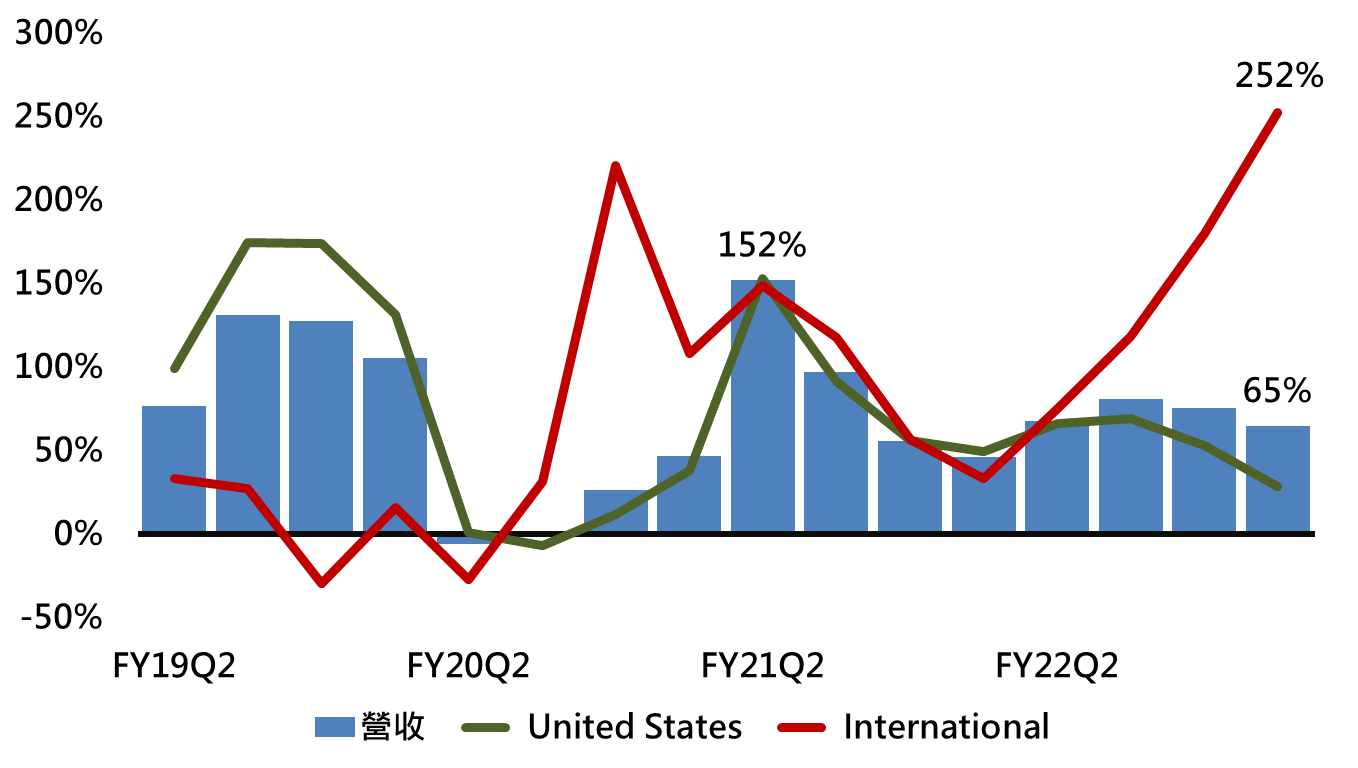

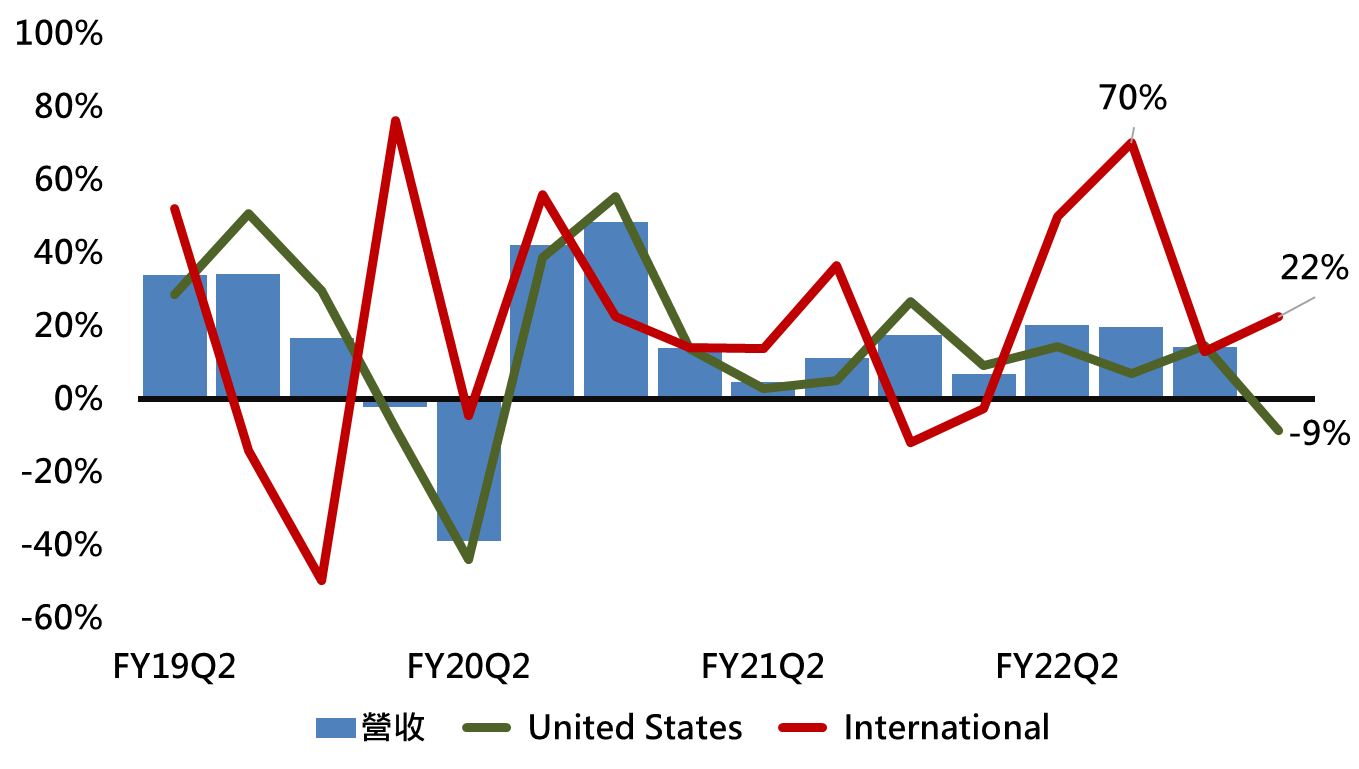

回過頭來看 FY23Q1 營收與成長率

美國市場

受到季節性因素的影響,營收季減 8%,年增率也下降至 28%。

國際市場(主要是歐洲)

營收年增率高達 252%,季增率也來到 22%,在總營收的比重持續增加,歐洲和其他地區的成長可望持續強勁。

【看圖說故事】

國際市場占比還是偏低,但看怎麼解釋,可說影響不了大局,也可說成長空間很大。

不過,就 FY23Q2 來看,如果國際市場會繼繼續成長,但 Q2 的整體展望是不如預期的,那是不是 #暗示美國市場會很慘?

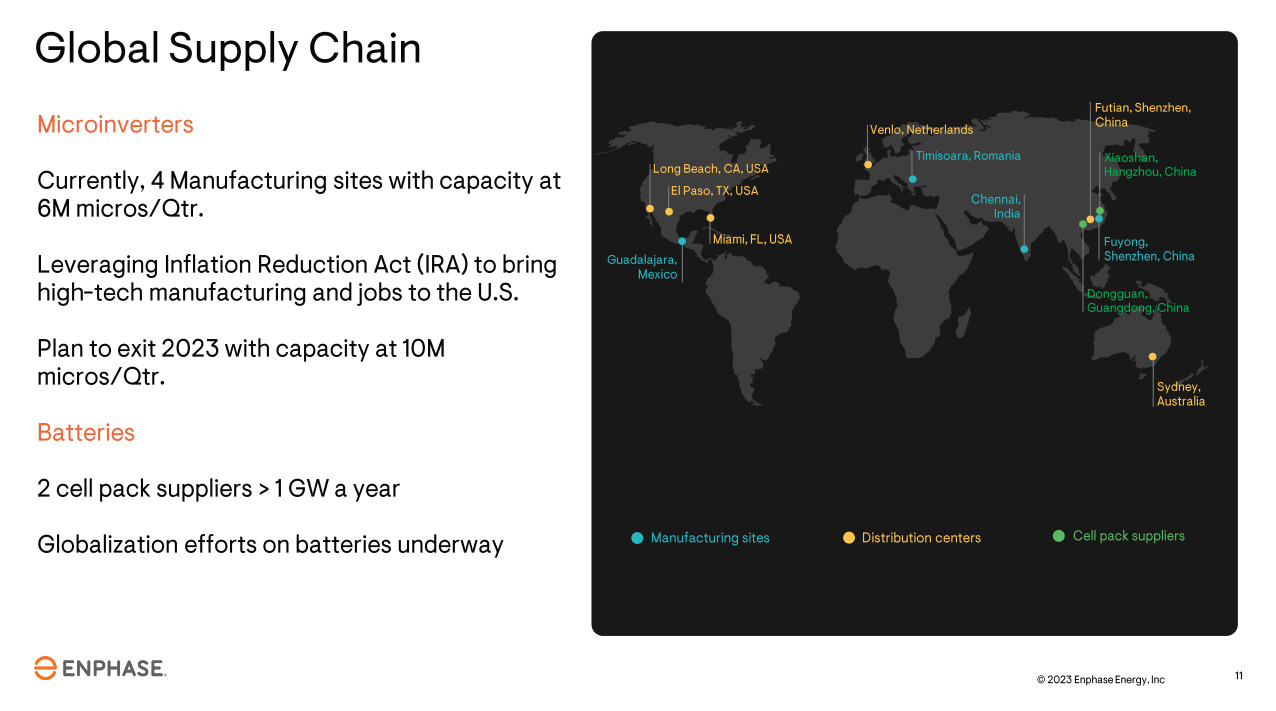

ENPH 強調,他的 #微型逆變器產能將開始增加,有機會帶動營收與獲利。

FY23Q1 開始在羅馬尼亞生產微型逆變器,可以縮短產品在歐洲的交付時間,為該地區住宅太陽能的快速成長做好準備。全球共有四間工廠,季度產量已增加至 600 萬台 #微型逆變器。目標是到 2023 年底將產能提升至 1000 萬個微型逆變器,將利用美國的IRA 激勵措施,在美國設廠實現目標。

【看圖說故事】

比較正面的消息是,在美國設廠將符合 IRA 政策,對於他的營收跟獲利都會有比較正面的影響,儘管這些正面因素不會只在單一季度發生。

另外一方面,廠需要多久才會開始量產,不僅影響到獲利,也會影響到市佔率。

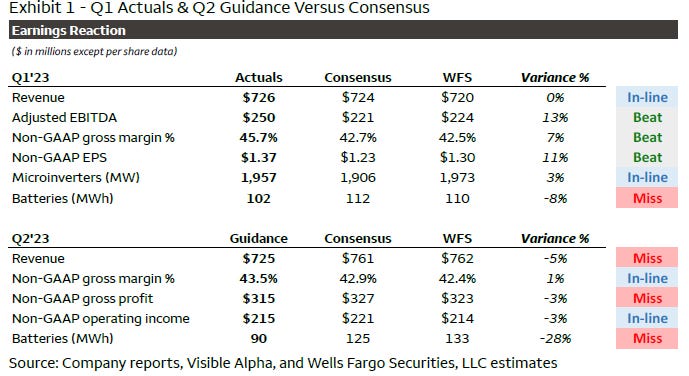

接下來看一下#WFC #富國銀行 對 FY23Q2 展望的評論

核心業務 - 太陽能微型逆變器的出貨量優於預期,第二季也可望符合預期。

但整體展望不如預期,主要是因為儲能電池的表現不如預期的關係;

儲能電池在第二季的出貨下滑,並不代表甚麼,預估下半年將出現反轉,主要是因為第三代的儲能電池將上市,有機會受惠 NEM3.0 ;

管理階層預估,加州市場受到 NEM3.0 的衝擊,消費者的回本周期從 5.5 年惡化到 6 - 8 年,但還是預估整體 attach rate (銷售時,附加產品的比例) 還是會持續增加,讓 ENPH 的市占率持續提升;

預估 attach rate 每增加 10% (市場共識為 7%),可以為 ENPH 帶來 6 億美元的營收。

毛利率方面,分析師認為,ENPH 是刻意提供保守的數字,因為高毛利率的產品(IQ8)的比重應該會在FY23Q3 出現成長。

【看圖說故事】#富國銀行分析師偏樂觀,儘管 ENPH 過往偏向提供保守的展望,但目前來看,NEM3.0 的負面影響遠高於預期,因此整個美國市場的銷售情況可能會不太理想,加上歐洲市場雖然成長很快,但是占比太小,要能夠與美國相提並論可能還需要一段時間。

不過回到最前面的說法,股價已經大幅回檔,只要產業趨勢是對的,是不是只要稍微優於預期,股價就會出現明顯的反彈?

接下來我們來看看他的 BASM!