先買後付(BNPL)市場的領先者們 (1) - 澳洲最大的 BNPL 供應商 Afterpay

先從 (可能會) 被 Square 併購的 Afterpay 開始談起,再聊 Klarna,最後才是 Affirm。

先從 (可能會) 被 Square 併購的 Afterpay 開始談起,再聊 Klarna,最後才是 Affirm。

2021 年開始,BNPL 突然吸引到許多市場目光,但如果光看“先買後付”這個名詞,會覺得好像也沒什麼了不起,不就是信用卡的無息分期付款而已嗎?一直到持續有在關注的 Square 宣布要併購 Afterpay 之後,才發現原來“先買後付”產業的遊戲規則有何特殊之處。

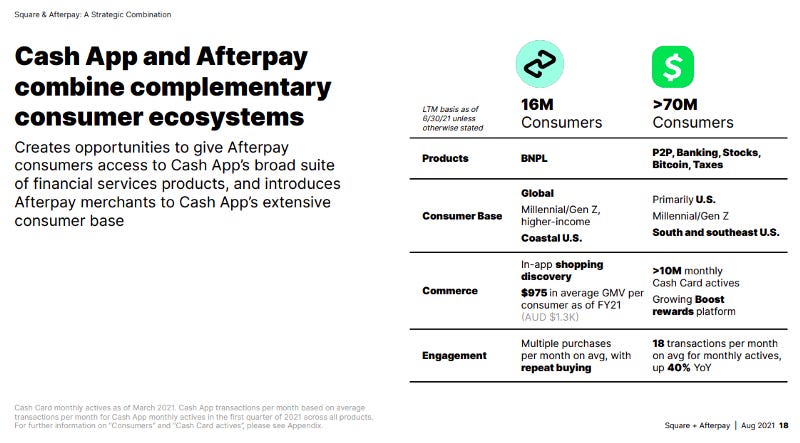

Square 宣布要併購 Afterpay,光看下面這三張截圖,就會覺得兩間公司要如何整合是滿有意思的,筆者覺得滿具說服力的,有興趣的讀者可以去看看這份文件;但只有偏重整合同時也是比較可惜的地方, Afterpay 的技術與創新的介紹較少, Afterpay 官網才有比較深入的資料。

本文會先從 BNPL 的基本介紹開始,並用營運模式相對簡單的 Afterpay (澳洲最大的 BNPL 供應商)作為範例,接著再加入營運模式相對較為複雜一點的 Klarna (全球最大的 BNPL 供應商),最後才會介紹變化較多的 Affirm。

BNPL 的基本介紹

“不用信用卡”的零息分期付款

如果從先買後付的概念講起,其實會覺得先買後付很簡單,感覺就是信用卡的零息分期付款,就算是說這是“不用信用卡”的零息分期付款,好像也沒什麼了不起,因此容易讓一般投資人覺得這是沒有技術門檻的新興產業。

為零售商增加“新的消費族群”

但如果稍微深入一點研究先買後付的“目標族群”,才會發現原來該產業是專注在“沒有信用卡的族群”,這無形之中,就為零售商打開了一扇大門,瞬間就多了一大票本來因為“年紀不夠、錢也不夠多、還沒有開始累積信用”的年輕族群成為目標消費者。

風控機制 — “消費金額具上限”

但是轉念一想,那這些沒有錢的人,會不會賴帳?結果讓零售商收不到錢,反而倒閉,更嚴重一點引起金融海嘯?簡單的結論是,零售商不會收不到錢,反而是提供 BNPL 服務的供應商 (如 Affirm )會因為收不到錢而倒閉 (這個跟整個先買後付產業的運作機制有關,稍後介紹),但是服務供應商對自己最基本的保護在於,他們會限制“最高”的消費金額,舉 AFRM 來說,目前最多就是讓消費者買 17500 美元的產品。

逃不了的監管風險

但是,如果一個年輕人在各家 BNPL 供應商都有一個帳號,數個帳號累積起來就可能會真的變成過度消費,目前還沒有看到任何供應商有任何預防機制,但可以想像的是供應商應該也不希望消費者只有一個帳號,因此這方面的問題將為 BNPL 供應商引來監管風險。

BNPL 的商業模式

馬上收得到錢,但“零售商需讓點利”

前面之所以說,零售商不會收不到錢,是因為消費者在實體或網路進行購物的時候,零售商會直接(至少比信用卡快)收到由 BNPL 供應商“先暫墊的貨款”,之後消費者繳交的分期付款,則是直接付給 BNPL 供應商。那 BNPL 供應商要靠什麼賺錢?

其實“先暫墊的貨款”不會是全部,什麼叫做不是全部?舉例來說,消費者買了一樣 100 元的產品,商家收到的可能只有 90 元,10 元是進到 BNPL 供應商的口袋,可以當作是“行銷費用”。(Affirm 稱為 Merchant Discount Rate)

為什麼叫做行銷費用?如上所述,因為 BNPL 這項服務為零售商帶來了新的消費族群,而且這群消費者看到零息分期後的單期金額是可以負擔的,就會被刺激出購物慾望,可以避免消費者看到滿滿的購物車與嚇人的總金額而卻步的情況發生,這就成為網路文章常常寫到 BNPL可以提升網站的”轉化率”。

風控機制 — “減少被倒帳的風險”

講到這邊,感覺好像 BNPL 供應商也不是什麼 Fintech,反正先墊錢就好了;其實,BNPL 的創新在於,如何讓消費者用“最少步驟”快速申請到貸款 ( BNPL 屬於信用貸款,不像房貸有房子作為抵押),享受到最好的消費體驗,以帶來更多次的消費,同時還要“降低消費者賴帳的風險”。

如何降低消費者倒帳風險?

通常 BNPL 供應商會說,透過大數據分析、機器學習、AI,所以只需要消費者輸入一些簡單的資料,就可以決定要不要核准消費者該筆交易。也就是說,BNPL 供應商只要搬出來這些 Buzzword,投資人就會買單,因為就算真的把程式碼拿出來,一般人還是沒辦法判斷這些 Code 有多厲害。

但是,投資人還是可以試著從財務數字來觀察風控能力。

舉例來說,Afterpay 會要求用戶至少 18 歲,並在首次使用 Afterpay 服務的時候,將其帳戶與一個銀行帳戶連結,這樣基本上是確認這個新用戶是有基本的還款能力,因為銀行帳戶有錢,也代表銀行過去可能已經對該用戶進行過審核。

風控能力

風控能力 (1) — 滯納金

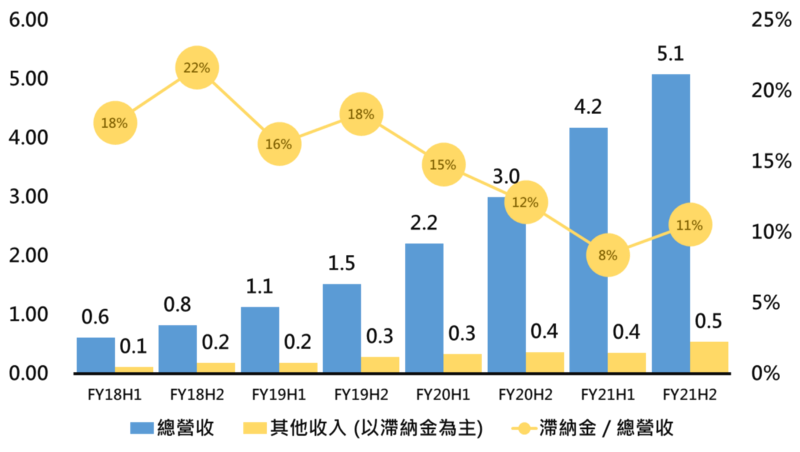

2016 年 Afterpay 於澳洲上市的發行書顯示,Afterpay 會向消費者收取滯納金 (late fee),2016 年上半年的營收中,有 16% 是來自於消費者因沒有準時還款而繳交的罰金;從另一個角度來看說,如果滯納金越少,代表消費者都準時還款,也就可以說 Afterapy 的風控能力越好,暗示在分析消費者還款能力方面的技術有過人之處。

根據 FY21年報,(A) Afterpay Income 為向零售商抽成的收入,為 8.22 億澳元,抽成收入占總營收的比重為 8.22 / (0.8862 + 8.22 ) = 90.27%;

而 (B) Other Income 的主要成分就是滯納金,約為 8862 萬澳元;也就是說,滯納金佔總營收(來自銷售)的比重為 0.8862 / (0.8862 + 8.22 ) = 9.73%;

滯納金占營收的佔比是下降的,顯示 Afterpay 應該有一定的技術能力,而且暗示收取滯納金並非 Afterpay 的主要獲利來源;不過, 10% 能不能夠讓監管機關滿意,則是另外一回事。

風控能力 (2) — 壞帳費用

另一個看 Afterpay 處理營運風險的地方,就是壞帳,也就是有多少消費者買了東西不付錢,FY21 全年認列 1.95 億美元的壞帳 (Gross Loss represented $194.9 million of the Receivables Impairment Expense),佔全年整體銷售額(GMV)的 0.9%,大概是每 100 美元的交易,會有 0.9 美元收不回來。

要知道這樣的數字是高還是低,最好是跟同業、信用卡發行銀行做比較,或者是跟自己過去的數字做比較,至少知道自己有沒有進步;

下圖為半年報的數據,賣出去超過 100 億的商品,大概只有 1 億出頭的銷售額是被認列為壞帳的,感覺還可以?

風控能力 (3) — 交易淨損失

最後,還可以看一下,每一筆交易到底是賺錢還是賠錢,根據 Afterpay 的定義,Net Transaction Loss 的組成中,最大的兩個數字就是壞帳 + 滯納金 ( Chargebacks 與 Debt Recovery Costs 影響不了大局) ,也就是說,把收不回來的錢,跟一些晚還款、但有乖乖繳交滯納金的來做個抵銷,FY21 大概是虧損 1.33 億美元,佔整體銷售額 (GMV) 的 0.6%,大概是每一筆 100 美元的交易,會賠掉 0.6 美元的意思。

要知道這樣的數字是好是壞,最好是跟同業、信用卡發行銀行做比較,或至少跟自己過去的表現做比較。

從 上方的FY21 年報的整理可以看到,Net Transaction Loss / GMV 自 FY18 到 FY21 依序為 (0.4%)、(0.4%)、(0.4%) 與 (0.6%);根據 Net Transaction Loss 的定義來看 (壞帳加回滯納金),壞帳金額是明顯高於滯納金收入,因此導致 Net Transaction Loss / GMV 惡化至 (0.6%); Afterpay 在 FY21 擴大美國業務,可以合理推估惡化是受到美國市場的影響。

資金成本

如果,風控能力不好,那資金成本有多高就很重要

根據 FY20 年報,以(1) 澳洲分公司(Afterpay AU)而言,作為抵押的應收帳款約 3.68 億美元 (Carrying Value of receivable),以應收帳款作為抵押的貸款額度為 5 億美元,已動用額度為 1.54 億美元 (79,973,000 + 75,000,000),利率為 2.2%(FY19 為 3.6%); 如果看(2) 美國分公司(Afterpay US) 的貸款利率為 3.2%;(3) 紐西蘭分公司(Afterpay NZ) 的資金成本為 1.65%。

同樣地,如果看 FY21 年報,(1) AU 的資金成本從 FY19 的 3.6% 降到 2.2%,再降到 FY21 的 0.09%; (2) US 是從 3.2% 降到 1.69%; (3) AZ 是從1.65% 降到 1.64%。

從這邊可以推估,Afterpay 降低資金成本的方式是拿貸款(應收帳款)去跟銀行作抵押,以獲得較低的資金成本;應收帳款的品質如果越好,利率就會越低。

另一個降低資金成本的方式,則是發行可轉債;從下方截圖可以看到,資金成本得以降低,是因為 Afterpay 在 2021 年 3 月發行一筆零利率、五年期、金額為 15 億美元的可轉債,發債淨所得為 12.53 億美元,而轉換金額為 194.8220 美元。

Afterpay 會先墊款給零售商,因此能有多少資金可以用來墊款,將影響到 Afterpay 可以做多少生意,因為沒有錢可以先墊,商家就不會同意提供先買後付的服務;而這些資金的利息高低,更是會影響到 Afterpay 的生存,因為假設利息太高,Afterpay 可能在消費者還錢之前就倒了;資金成本至少要低於他的 Take Rate ( 營收佔總銷售額的比重),也就是抽佣比率,這樣才會可能有賺頭。

計算 Take Rate

所以,從下圖也可以看到,Afterpay 的 Take Rate (從 GMV 中可以獲得的營收) 自 FY18 到 FY21 依序為 4.0%、3.8%、3.9% 與 3.9%,表現相對穩健,而且也是高於它的資金成本,因此只要壞帳控制得宜,應該是有機會賺錢的。

話說回來,BNPL 也收取”滯納金”?

除了讓“年紀不夠、錢也不夠多、還沒有開始累積信用”的年輕族群可以零息分期外,在 BNPL 產業的發展初期,主要是標榜著“費用透明”,所以雖然是不用利息,但是不代表不收滯納金,但跟信用卡明顯不同的地方在於,“滯納金是會有上限的”,而且“不會有循環利息”的問題,消費者就不會因此而越欠越多,引發卡債風暴。

但隨著 BNPL 的發展,逐漸演變成不同的營運方式。就筆者目前粗淺的了解,Afterpay 目前提供的是基本版的先買後付服務,主要是分為六期的無息分期付款 (配合歐美人的支薪習慣,每兩個星期還款一次,如果消費當下就付第一次款,那大概兩個半月會還清)。而 Klarna 跟 Affirm 則是更進階的 BNPL 供應商。

題外話

Afterpay 本來要在 12/6 開股東會,針對併購案進行投票,但因故延後,雖然是希望在今年底前完成,但新聞是寫可能會延到 2022 年;只能說這個併購案一波三折,當初一公布的時候,SQ 股價大漲,接著開始傳出 Afterpay 的股東可能會眼紅 Affirm的股價大漲,而想要提高收購價格,之後 SQ 就一路下跌,然後再受到 PayPal 的拖累,股價一厥不振,之後如果流局,倒是也不意外。