大戰若打不完,AVAV 與 KTOS 將繼續受惠?

全球各國開始將資金轉向更靈活、更具成本效益的武器,高盛認為 AeroVironment 與 Kratos 的產品都已被證明是可大規模部署的平台,不僅便宜,還很聰明,可極大化美國的戰力,AVAV 與 KTOS 看似都以 CP 值取勝,其商業模式卻各有巧妙不同,分析師會如何評價?

【看圖說故事】整篇文章,很大的篇幅都是來自於 GS 的國防報告,並會稍微詳細解紹 GS 如何評估 AVAV 跟 KTOS 這兩間公司;

但認識一間公司,除了營收與獲利之外,看看過去的歷史故事其實滿有趣的,因此本篇文章最有趣的地方,應該是最後一段的有關於 KTOS 的成立經過;

【看圖說故事】想到國防,就會想到知名戰鬥機、坦克和軍艦,但地緣政治風險越演越烈,加上川普搧風點火,全球國防開支正朝著不斷增加的方向前進,熱錢/資金正開始重塑國防格局。

Goldman Sachs 深入探討全球國防產業,傳統巨頭只是其中的一部分,其他原本看似不相關的民間業者,正用新的商業模式崛起。

傳統的國防工業是高風險的業務,超大型承包商冒著未來風險,爭奪數十億美元的新戰鬥機、船艦或裝甲車的合約,這些合約通常都是贏家全拿,一旦輸掉競標的公司就幾乎可以直接宣布完蛋;

新型商業模式是要避免成為平台,只要專注開發和供應關鍵零組件和子系統,如可同時用於飛彈防禦、感測器、電力推進和潛艇的裝置,將可避免壓住在單一平台。

另一方面,國防工業的供應鏈原本就有很大一部分與民用企業相關,這些民營企業正成為一種比普遍理解的更為普遍的經濟力量。

軍事準備的需求,始於基礎建設,需要建商,也需要水泥,甚至是負責回收的公司;

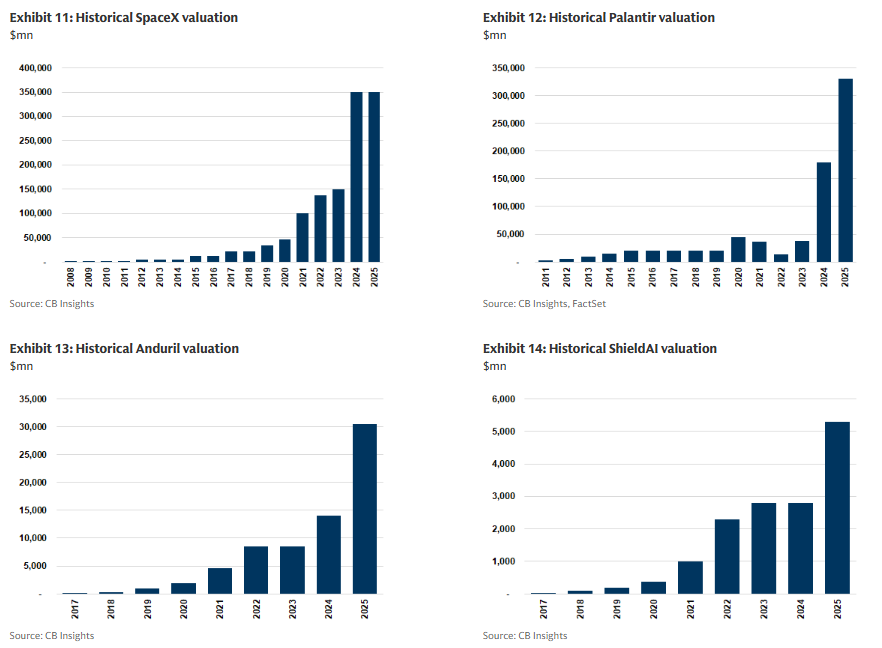

安全、有彈性的通訊,在軍事用途上是不可妥協的,電信巨頭其實也是重要的參與者,因此 SpaceX 也有沾上邊;

軟體和數據處理成為核心,Palantir 在國防和情報領域的需求不斷上升,軟體公司還可提供技術給 LMT 等主要國防客戶,完善其數位設計和模擬複雜系統。

大規模的平台雖仍占據多數的國防預算,但各國政府都開始將投資轉向更靈活、更具成本效益的平台,透過可大規模部署的 CP 值更高、也更聰明的系統去創造競爭優勢。

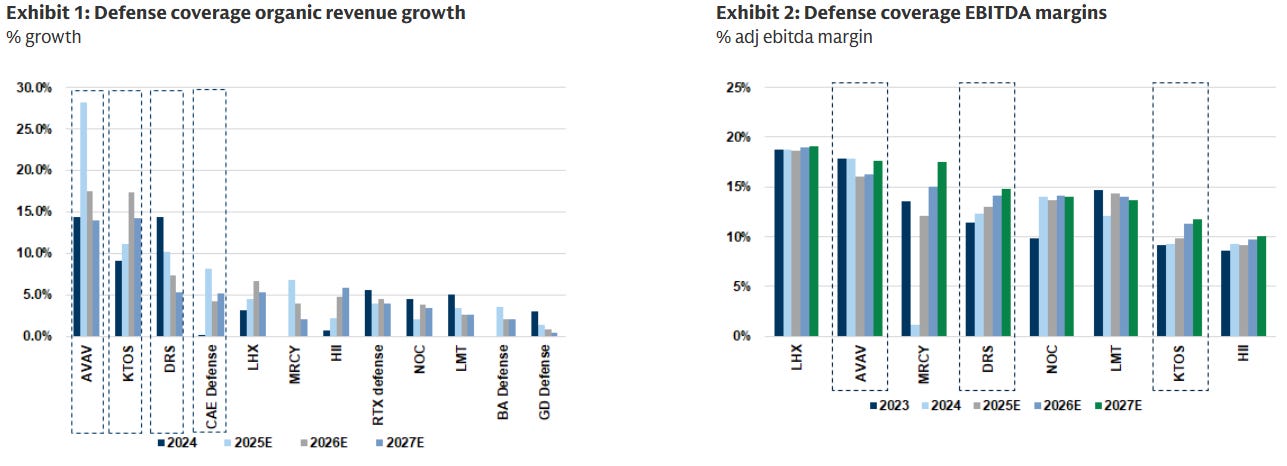

AeroVironment 在俄烏戰爭期間,展示此模式的力量。其成本較低的系統,特別是 Switchblade 巡飛彈藥,證明大量更便宜、但領先的技術可對少量昂貴的軍事平台產生影響。

Kratos 透過開發能以比競爭對手更低價格,滿足技術要求的系統,在無人機領域取得先行者優勢。還可以較低成本進行擴展,日益重視成本效益的五角大廈將 Kratos 視為有吸引力的合作夥伴。

【看圖說故事】現代國防的範圍廣泛,經常隱藏在民用產業中,商業模式避免成為大型平台,並正在轉向更智慧、更具成本效益的技術。

【看圖說故事】Goldman Sachs 將全球國防分為十個核心子部門,包含

主要承包商與整合防禦系統、

引擎與推進系統 (Engines & Propulsion)、

陸地系統 (Land Systems)、

海軍造船與海事系統 (Naval Shipbuilding & Maritime Systems)、

連接與偵測 (Connectivity & Detection)、

IT、服務與支援 (IT, Services & Support)、

特殊材料與零件 (Specialized Materials & Parts)、

無人系統與自主平台 (Unmanned Systems & Autonomous Platforms)、

太空發射、衛星與電信 (Space Launch, Satellites & Telcos)與

基礎設施 (Infrastructure)

1. 主要承包商與整合防禦系統 (Prime Contractors & Integrated Defense Systems):不一定親自製造每個零件,但會整合來自不同供應商的技術、系統與組件,去打造複雜的防禦系統,例如一架戰鬥機、一艘軍艦或一套導彈防禦網絡。他們是國防生態系的核心,需要頂尖的工程技術,更需要卓越的專案管理能力去協調數不清的下游供應商。要建造 F-35 隱形戰機,LMT 須依賴「特殊材料與零件」企業提供先進複合材料,並與「引擎與推進系統」企業合作開發高性能發動機。

軍用飛機: F-35 戰鬥機和 B-21 轟炸機。

導彈技術:整合雷達、飛彈發射器與指揮控制系統。

太空系統:開發軍用衛星、太空追蹤系統與相關的地面支援設施。

海事作戰平台:彈道飛彈、潛艇等。

整合武器系統:將武器、感測器和通訊設備整合到單一作戰平台(如軍艦)上。

代表性公司

Lockheed Martin (LMT):以製造 F-35 戰鬥機聞名。

Northrop Grumman (NOC):製造 B-21 轟炸機、無人系統及太空系統的承包商。

BAE Systems (BAES.L):英國巨頭,產品涵蓋潛艇到戰鬥機。

2. 引擎與推進系統 (Engines & Propulsion):專門設計、製造並支援賦予軍事平台(如飛機、船艦、飛彈)動力的核心部件 - 引擎與推進系統。其性能決定武器的移動能力與作戰效能。技術門檻極高,一顆高性能引擎的研發週期或長達數十年,需要材料科學、空氣動力學和精密製造等工藝。引擎的推力、燃油效率和可靠性,直接決定戰機的作戰能力。

軍用噴射發動機:為戰鬥機、轟炸機和運輸機提供動力的關鍵。

船艦與發電系統:為海軍艦艇提供動力,並開發用於發電的燃氣渦輪機。

售後支援與維護:提供引擎的長期維修、保養與零件更換服務,持續性收入來源。

代表公司

GE Aerospace (GE):噴射發動機製造商。

Rolls-Royce (RR.L):開發軍用飛機引擎及發電系統。

3. 陸地系統 (Land Systems):專注地面作戰所需的一切裝備。裝甲車、火炮與彈藥。

裝甲戰鬥車輛:如主戰坦克 (MBT)、步兵戰車 (IFV)。

火炮與武器系統:如自走榴彈砲 (SpH)、多管火箭系統 (MLRS)。

各式彈藥與炸藥:提供從子彈到砲彈等各類爆炸物與推進劑。

代表公司

Rheinmetall :德國國防巨頭。

Hanwha Aerospace:韓國國防巨頭,以性價比優勢獲得大量出口訂單。

Hyundai Rotem:韓國主要坦克製造商,具高性價比的優勢。

4. 海軍造船與海事系統 (Naval Shipbuilding & Maritime Systems):設計、建造和維護各類軍用船艦,從巡邏艇、驅逐艦到潛艇,甚至是航空母艦。海軍系統是國家顯示全球力量和保護海上貿易線的關鍵。造船業是極度複雜且資本密集的產業,一個大型軍艦專案可能耗時十年以上,涉及數千家供應商。

軍用船艦設計與建造:負責從零開始建造如潛艇、驅逐艦等複雜的海上作戰平台。

船艦的維護與修理:提供船艦全壽命週期的維修、現代化改裝與保養服務。

船艦推進與動力系統:為各類型船隻提供專用的引擎與推進解決方案。

代表公司

Huntington Ingalls Industries (HII):專為美國海軍設計、建造和維護軍艦。

Wartsila :為海軍和海岸警衛隊提供船用引擎、推進系統及生命週期支援服務。

5. 連接與偵測 (Connectivity & Detection):提供雷達、感測器、通訊設備和網路產品,讓軍事單位能夠偵測威脅、識別敵我,並在複雜的戰場環境中保持可靠的溝通。在現代資訊化戰爭中,看得更遠、通訊更穩的一方往往掌握著戰場主動權。此部門的技術是實現「網路中心戰」概念的基礎,即將所有作戰單元(士兵、坦克、飛機、船艦)透過數據鏈路連接成一個無縫的作戰網絡,從而實現資訊共享和協同作戰。

雷達與感測器系統:用於偵測飛機、飛彈和船隻的各種主動及被動感測設備。

安全通訊與網路產品:確保語音和數據能夠在加密且抗干擾的環境下傳輸。

電子作戰設備:用於干擾敵方通訊或保護己方免受電子攻擊的系統。

飛彈系統:除了感測器,部分公司也專精於製造精準打擊的飛彈。

精密連接器與線纜:構成整個電子系統基礎的各種高可靠性連接組件。

代表公司

Indra:西班牙公司,產品涵蓋防空系統、雷達和電子戰。

TE Connectivity (TEL):為軍機、無人機、潛艇和飛彈提供精密連接器和系統。

Mitsubishi Electric:日本工業電子巨頭,其國防業務以飛彈和雷達系統為核心。

6. IT、服務與支援 (IT, Services & Support):提供國防專案所需的軟實力,專注資訊技術、顧問諮詢、網路安全、模擬訓練等非硬體領域的服務。他們確保昂貴的武器系統能夠被有效地使用、管理和保護。是國防體系的大腦和訓練中心,可提升人員素質、優化作戰流程,並確保資訊安全,從而將硬體裝備的潛力發揮到極致。

國防 IT 服務與系統整合:為軍方客戶建立和維護複雜的資訊系統。

網路安全與情報分析:保護軍事網絡免受駭客攻擊,透過分析軟體協助情報工作。

模擬訓練系統:為飛行員、車長和指揮官提供高度逼真的虛擬訓練環境。

技術與工程顧問服務:為國防專案提供專業的策略、工程和管理諮詢。

代表公司

CAE: 模擬與訓練服務供應商,受益航空與國防領域的長期增長趨勢。

Palantir (PLTR):為政府客戶提供數據分析軟體。

7. 特殊材料與零件 (Specialized Materials & Parts):提供製造先進武器所需的特殊金屬、複合材料、精密軸承和電子元件,這些材料和零件是實現高性能的物理基礎。材料科學的每一次突破,都可能直接推動武器性能的飛躍。例如,Hexcel 開發的先進複合材料,是 LMT 製造 F-35 隱形戰機的關鍵;而 Howmet Aerospace 生產的耐高溫引擎葉片,則是下一代戰機實現更高性能的前提。

先進複合材料:如碳纖維,用於製造更輕、更堅固的飛機機身和飛彈彈體。

高性能合金:如鈦合金和超級合金,用於製造耐高溫、高壓的噴射發動機部件。

精密工程組件:如軸承、致動器、控制系統和航空級緊固件。

特殊塗料與化學品:如雷達吸波塗料(隱形塗料)和耐腐蝕塗層。

代表公司

Hexcel:開發和製造先進複合材料,F-35、黑鷹直升機等平台的材料供應商。

Howmet Aerospace (HWM):航空發動機高性能零組件的生產商,是 F-35 戰機關鍵引擎部件的獨家供應商。

Toray Industries (3402.T):材料製造商,為航太客戶提供碳纖維複合材料。

8. 無人系統與自主平台 (Unmanned Systems & Autonomous Platforms):專注開發不需要人類直接在場操控的防禦系統,即無人機 (UAV)、無人地面車輛 (UGV) 和無人水面/水下載具。無人系統正在改變現代戰爭的模式,契合美國國防部將投資轉向更靈活、更具成本效益平台的戰略趨勢,能以更低的成本和人員風險執行高危險、高重複性任務。

無人機:從執行情報、監視、偵察任務的小型無人機,到具備攻擊能力的大型無人作戰飛機。

遊蕩彈藥 (Loitering Munition):一種結合飛彈和無人機特性的武器,能在目標區上空盤旋,像無人機一樣偵察,並像飛彈一樣發動精準攻擊。

地面與海上無人載具:用於執行排爆、巡邏或反潛等任務的無人車輛和船隻。

代表公司

Kratos (KTOS):在無人機領域具有先發優勢,其產品以較低價格滿足技術要求,符合美國國防部對成本效益的日益重視。

AeroVironment (AVAV):其低成本系統(如「彈簧刀」遊蕩彈藥)在實戰中證明了非對稱作戰的巨大影響力,預計將比傳統國防同業增長更快。AeroVironment 的低成本系統在俄烏衝突中證明大量廉價但先進的技術,能有效對抗少量昂貴的軍事平台,是未來國防科技的絕對發展重點。

9. 太空發射、衛星與電信 (Space Launch, Satellites & Telcos):涵蓋與太空相關的所有防禦應用,包括將衛星送入軌道的發射服務、建造和營運偵察或通訊衛星,以及提供全球覆蓋的安全衛星通訊服務。太空是現代國防的戰略制高點。衛星提供全球範圍的偵察、通訊、導航 (GPS) 和飛彈預警能力。失去太空支援,許多先進武器系統將會失明和失聰。隨著地緣政治緊張局勢加劇,美國國防部已開始顯著增加太空領域的支出。

火箭發射服務:為政府和商業客戶提供將衛星等載荷送入預定軌道的服務。

地理空間衛星影像:利用衛星從太空拍攝高解析度地球影像,用於情報、監視和地圖繪製。

軍用衛星通訊:為全球各地的軍事單位提供可靠、安全的通訊鏈路。

代表公司

Rocket Lab (RKLB):一站式太空公司,僅次於 SpaceX 的可靠發射服務商。

Planet Labs :地理空間衛星影像領域的先行者,具每日掃描地球的能力。

Eutelsat Communications :提供衛星通訊服務,為法國軍方提供衛星覆蓋。

10. 基礎設施 (Infrastructure):由大型工程和建築公司組成,不製造武器,但負責建造和維護國防力量運作所需的一切實體建設,如軍事基地、營房、機場跑道、港口和訓練場地。如果沒有堅固的基地、平整的跑道和安全的港口,再先進的武器也無法有效地部署、運作和維護。雖然不像武器製造商那樣引人注目,但在歐洲國防支出增加的背景下,相關的基礎建設需求也隨之上升。

軍事設施的工程與建造:負責國防相關專案的規劃、設計與施工。

國防相關的建築材料供應:提供如水泥、骨料等建造軍事設施所需的基礎材料。

設施的長期維護與翻新合約:簽長約,負責軍事設施的維護、修理和現代化升級。

代表公司

Eiffage:法國工程與建築公司,並持有為法國軍隊執行建築翻新的長期合約。

Heidelberg Materials :生產水泥、骨料等重型建材,受益德國國防支出。

【看圖說故事】全球國防產業是一個高度專業化、環環相扣的複雜生態系。若沒有特殊材料公司在高溫合金上的突破、沒有引擎與推進專家提供的強大動力、以及沒有連接與偵測供應商提供的安全數據鏈路,傾全國之力仍無法建造一架新型戰鬥機,

【看圖說故事】國防格局正在迅速演變,地緣政治充滿挑戰且錯綜複雜,五角大廈正在將風險轉移給企業界。

烏克蘭衝突證明,大量低成本、技術上可接受的系統能夠以極低的成本對抗精密的武器平台。國防採購流程變得過於複雜,限制了競爭、減緩了創新,這與保持與勢均力敵的對手的競爭步伐背道而馳。

主承包商變得過度依賴於贏得大型合約,這通常是體積龐大、精密複雜、造價昂貴且產量相對較低的產品,需要數年才能完成,而這些合約通常採用成本加成機制,導致客戶/供應商在按時按預算交付方面的激勵機制存在錯位。

成本加成機制對於開發對國家安全至關重要的前端、未經驗證的技術而言,絕對是必要的,但採購系統已偏離商業模式太遠,國防部也意識到需要進行改革。

國防部策略的轉變,為那些不再僅依賴客戶資助的研發、而將研發投入轉向未來能力的民營企業,創造為國家生產未來的產品/系統的機會

包括 Anduril 和 SpaceX 等私人企業,在固定價格合約方面比成本加成合約和工時材料合約更為集中,並且在招標前就大力投資於內部研發/資本支出,這種策略非常契合國防部新戰略的需求:低成本、可消耗性強的系統,能夠在不犧牲性能的前提下快速大量生產。

【看圖說故事】 GS 認為 AVAV 的內部產品具有競爭力,長期調整後 EBITDA 率可望接近 20%,但由於五角大廈仍在敲定 Golden Dome 計畫的架構,相關資金尚未到位,目前 AVAV 仍專注投資,以獲取大量潛在需求,方有機會支撐中期的高成長率。

AeroVironment 憑藉其在十幾個價值超過 10 億美元的項目的經驗,已準備好把握全球對無人機系統 (UAS) 和反無人機系統的需求,中長期可望將推動其成長。

成長機會: AVAV 為十幾個專案提供具競爭力的產品組合,預估每個專案在 3-5 年的專案週期內,都可貢獻約 10 億美元以上的收入。 AVAV 已贏得一些項目(如向美國太空部隊的 SCAR 項目出售兩套 BADGER 系統的合約)。其他還包括巡彈(Switchblade)、單向攻擊無人機(Red Dragon)、反無人機系統(Titan)、定向武器(LOCUST)以及小型無人機系統(Jump 和 P550)等項目。

Golden Dome :規模龐大的工程,很可能將整合太空、海上和陸地領域的多層探測和威脅應變能力。 AVAV 將專注於內層防禦 (focused on the inner layer of defense),AVAV稱之為光環穹頂 (Halo Dome)。雖然預算協調法案為 Golden Dome 撥款約 240 億美元,但範圍廣泛,國防部仍尚未確定具體架構,且因尚未最終確定,其資金尚未開始撥付給相關企業。

內層防禦系統:專注偵測和攔截對軍事設施和關鍵國內基礎設施構成威脅的小型無人機系統。主要功能是偵測並擊敗小型無人機系統。這些小型無人機通常對軍事設施和關鍵國內基礎設施構成直接威脅。相較於攔截彈道飛彈的外層防禦,內層防禦更側重於近距離、針對小型且具高機動性目標的防護。

AVAV 稱之為光環穹頂 (Halo Dome):利用其反無人機和導能武器技術,保護高價值資產免受小型無人機的攻擊。

AVAV 相信其產品組合將在內層架構具競爭力。

LOCUST: 雷射武器系統(Directed Energy),追蹤、識別並擊敗目標。

AV Halo: 相關防禦產品之一。

反無人機系統 (Counter-UAS): 如 Titan 系統,偵測和攔截敵對無人機。

獲利率: AVAV 可望受惠無人機和反無人機系統等產品的強勁需求,研發投入將維持在高水準,若能以固定成本為基礎實現規模化生產,有助提升獲利率,其產品銷往全球,且 IRAD(內部研發)能帶來商業定價機會。其產品通常是最具性價比的選擇,競爭因此不太可能導致其獲利率在進一步下降,AVAV 預估其長期調整後 EBITDA 率將接近 20%。

資金環境、政府停擺和國防部變動: AVAV 過去二十年來一直在進行內部投資。國防部想加快採購速度,AVAV 有機會以可迭代產品模型、擴大生產規模以滿足需求,更重要的是 AVAV 所涉預算領域的快速成長,例如無人系統、反無人機系統平台和 Golden Dome 系統。AVAV 預計政府就算停擺也不會對業務產生長期影響。

【看圖說故事】烏克蘭衝突,證明大量低成本系統能夠有效防禦更昂貴、更強大的軍事系統,GS 預計隨歐洲各國不斷擴大巡彈和情報、監視與偵察 (ISR) 無人機庫存,以及五角大廈相關項目的資金逐步落實,AVAV 將迎來成長。

AVAV 擁有業界領先的毛利率,主要受惠其獨特的商業模式(區別於主承包商模式),隨規模的擴大,毛利率也在持續成長。鑑於其更高的成長率和毛利率,AVAV 的估值倍數高於傳統國防公司,GS 認為其還有進一步上漲空間。

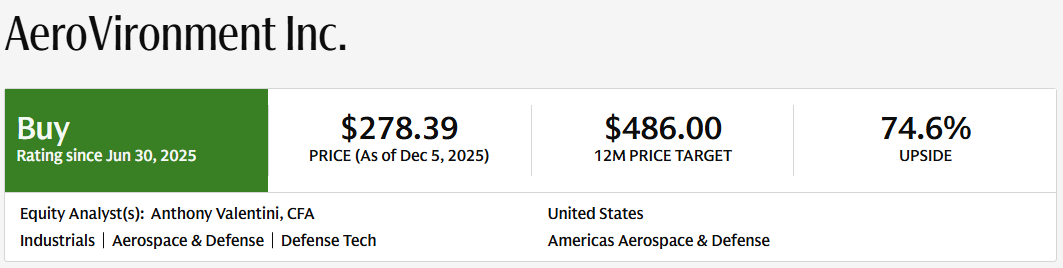

【看圖說故事】GS 首次對 AVAV 進行評級,給予「買入」評級,目標價為301美元,專注於國防科技的純公司,其獨特的成長驅動因素推動營運槓桿。

烏克蘭衝突從根本上改變戰爭的模式。一支實力較弱的軍隊,成功地利用低成本的商業技術抵禦擁有核武力量的對手的入侵。

AVAV 的 Switchblade 和 Puma 系統在此次衝突中得到廣泛應用,這些產品的成功驗證其概念,並吸引全球的注意。

美國國防部有些項目尚未授標,國際盟友也在尋求增加國防開支,AVAV 可望受益。

GS 預期 AVAV 的成長速度將超過終端市場和國防領域的同行,進而提高營運槓桿,進而提升獲利能力和現金流。

【看圖說故事】烏克蘭市場為 AVAV 帶來顯著成長。俄烏衝突是重要分水嶺。許多專家認為,俄羅斯軍隊將壓制實力較弱、缺乏大型、昂貴且精密防禦系統的烏克蘭軍隊,但烏克蘭的表現令專家跌破眼鏡。

衝突初期,烏克蘭使用低成本無人機,其中就有 AVAV 的 Switchblade 巡彈。 烏克蘭僅用價值約 4,000 萬美元的 Switchblade 600 無人機就摧毀價值近 30 億美元的敵方軍事資產,戰鬥力倍增約 75 倍。這證明 Switchblade 無人機的可行性,並推動整個國防技術產業的發展,因為五角大廈開始意識到,大量低成本/尖端系統,遠勝於少量昂貴精密平台。

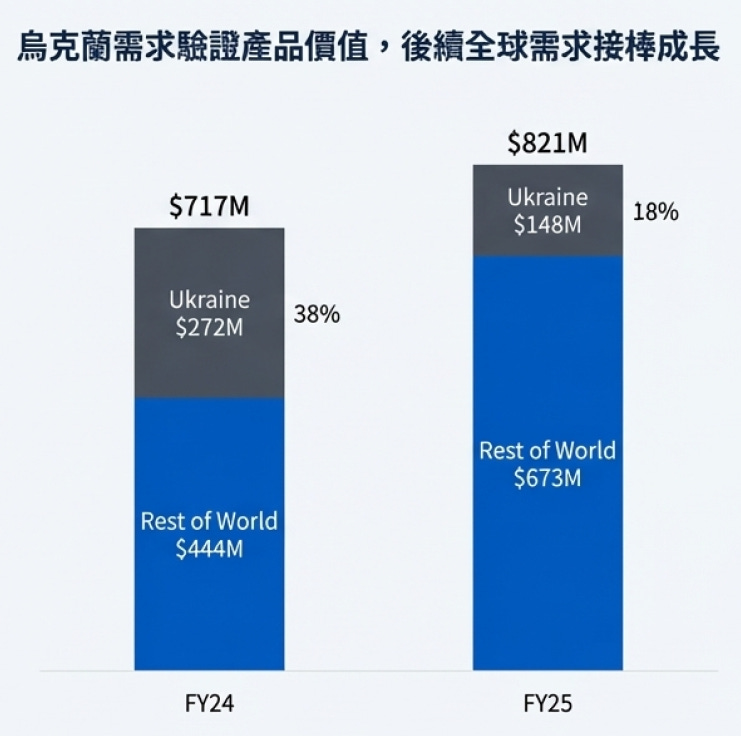

烏克蘭衝突、 Puma 和 Switchblade 的成功,使烏克蘭市場佔 AVAV FY24 總銷售額的 38%。

儘管 FY25 佔比降至 18%,年減 46%,但 AVAV 營收仍成長 14%。這主要得益於美國及其國際盟友對這些產品的需求,因為盟友們看到 AVAV 產品的價值。

【看圖說故事】儘管烏克蘭的需求下降,但 AVAV 在歐洲仍有顯著的成長動力。在 GS 研究的所有國防企業中,AVAV 的非美國收入佔比最高,FY25 AVAV 的國際收入佔比高達 52%,而其他國防企業這一比例均低於 30%。鑑於 AVAV 產品在俄烏衝突中的成功,以及 AVAV 在非美國市場業界的領先地位,GS 認為AVAV公司將從北約非美國成員國國防開支的大幅增長中獲益最多。

此外,在 2020 年之前,Switchblade 不對國際客戶開放。 2020年,美國同意允許部分北約國家採購該產品,自烏克蘭衝突爆發以來,美國進一步放寬限制。目前,AVAV 可以向全球約 50 個國家銷售其先進的彈藥。

AVAV 在烏克蘭的收入雖下降,但不應忽視烏克蘭市場推動需求成長的整體影響。

鄰近的歐洲國家已經目睹 AVAV的產品(特別是Switchblade)在抵禦實力更強的對手方面展現出的卓越效率,這改變戰爭的格局。

歷史上,有些國家由於經濟實力不足以負擔昂貴的武器系統,不得不依賴富裕的盟友,而如今可以購買像 Switchblade 這樣低成本、高性能的產品來增強國家安全。

川普敦促北約將年度國防開支佔 GDP 的比例提高至 5%。與 2023 年相比,非美國北約國家的國防開支將增加 179%,而整個北約的國防開支將增加 90%。

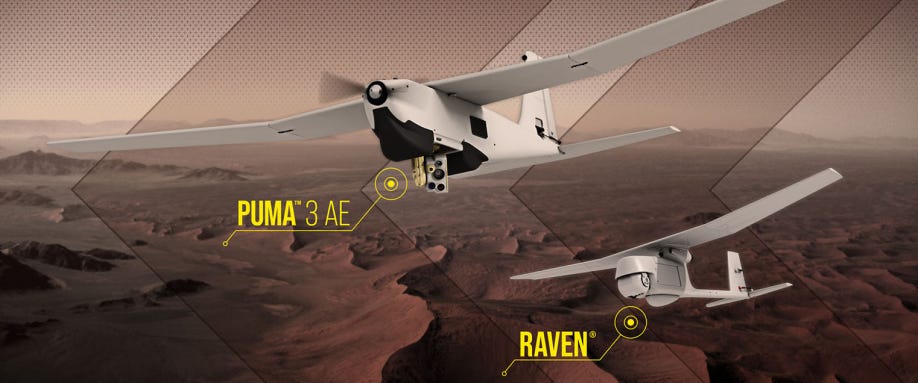

【看圖說故事】AVAV 在支援美國陸軍小型無人機系統(sUAS)專案有長期關係。

Raven 無人機研發始於 2000 年代初期;2010 年代美國陸軍已配備約 4000 架。

AVAV 已向美國及其 50 多個盟國交付超過 19,000 架 Raven 無人機。

隨市場尋求擴大無人系統產量,以及更多項目開始為這些技術提供資金支持,AVAV 有望獲得更多大訂單,從而推動中期營收的強勁成長。

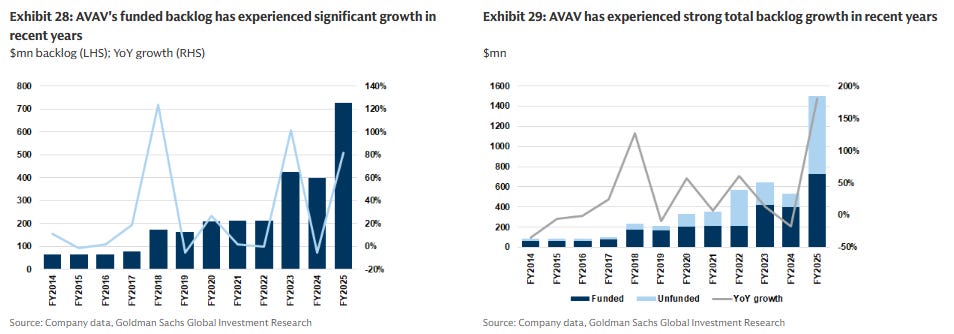

【看圖說故事】AVAV 提高產能以因應積壓訂單的大幅成長;自 2020 年以來,已獲資金支持的訂單積壓量已增長超過 3 倍,GS 預計上述項目將進一步推動訂單積壓量的增長,從而在未來幾年內實現行業領先的營收成長。

AVAV 的 ISR 和巡彈產品系列的價值主張,逐漸獲得客戶的認可。

AVAV 目前已收到全球 10 國的訂單,並與另外 20 多國積極洽談合作。

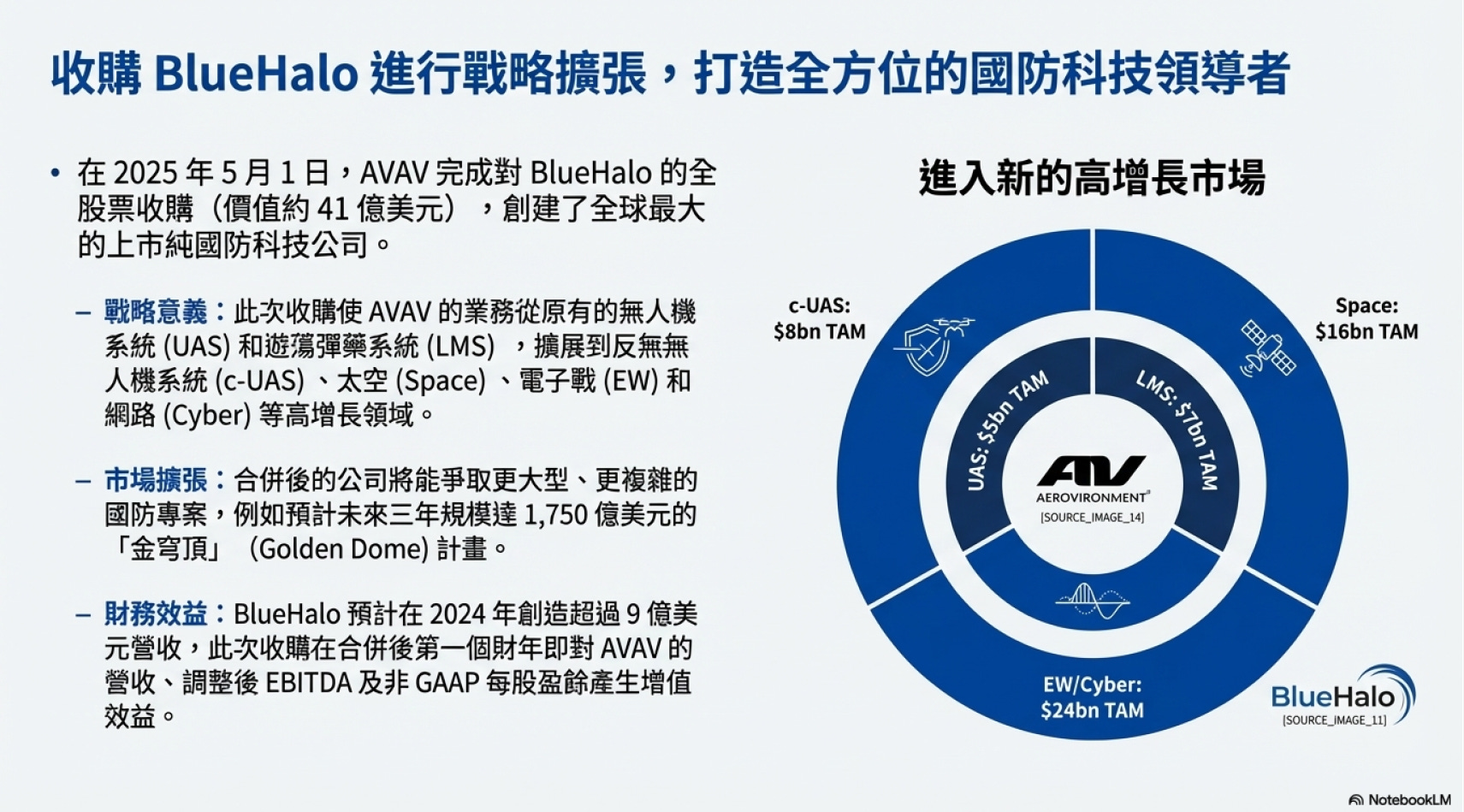

【看圖說故事】收購 BlueHalo 使 AVAV 不再局限於無人機領域,可實現多元發展。

2024 年 11 月 19 日,AVAV 宣布將以全股票交易收購 BlueHalo, LLC,交易價值約41 億美元。該收購於 2025 年 5 月 1 日完成。

BlueHalo 預計 2024 年營收將超過 9 億美元,並擁有 6 億美元的已獲資金支持的訂單儲備。此次收購將在交易完成後的首個財務年度內提升 AVAV 的營收、調整後EBITDA和調整後 EPS 。

合併後,將擁有涵蓋國防預算快速成長領域的全面產品組合,將能進入未來巨大的成長領域,例如預計在未來三年內完工的價值 1750 億美元的 Golden Dome 。

AVAV 的產品組合(Switchblade、Puma、Raven)、地理佈局以及其依賴實際衝突的短週期特性,其歷史估值倍數一直偏低。合併。

收購 BlueHalo 使 AVAV 成為一家全面涵蓋國防科技領域的公司,後將在對國家安全至關重要的預算領域實現多元化,將 AVAV 推向反無人機系統、太空、電子戰和網路市場,而這些市場此前 AVAV 並未涉足。

【看圖說故事】業界領先的毛利率和規模經濟,推動 EBITDA 利潤率不斷提高

AVAV 採用商業技術、高比例的固定價格合約以及商業模式,使其毛利率在業界領先。 FY25 毛利率約 39%,比最接近的競爭對手(LHX)高出近 13 個百分點。

【看圖說故事】主要風險包括:大型潛在專案未能落實、新進者搶佔市場與BlueHalo恐稀釋成長與利潤率

大型潛在專案未能最終落實:GS 對AVAV的樂觀預期是基於其快速成長的能力。GS 認為AVAV 能否贏得美國國防部和國際客戶的大型合約將是推動成長的主要動力。然而,國防部在為 AVAV 的產品系列設立和資助正式專案方面進展緩慢,如果這種情況持續下去,AVAV 將難以達到預期的成長目標。 GS 相信五角大廈準備採取不同的做法,但若期望落空恐對 AVAV 基本面構成風險。

新進者搶市:許多企業正湧入無人機、電子戰、反無人機系統和C5ISR市場,成為 AVAV 的競爭者。新進者若贏得大合約,AVAV 將受威脅。GS 認為 AVAV 的產品組合是同類最佳,市場也能容納更多新創,但 AVAV 若無法跟創新者競爭,成長速度將難支撐其估值。

BlueHalo 將稀釋AVAV的成長與利潤率: BlueHalo 收購案衝擊其股價。GS 推估是市場質疑該策略,以及 BlueHalo 的成長和獲利率,畢竟私人企業的監管審查有限。然 GS 認為,BlueHalo 前景略有改善,因其業務契合度較高的領域,如 Golden Dome,的融資已到位,預期市場將逐漸意識到這一點。GS 認為短期獲利率會受衝擊,但隨營收成長、綜效顯現及規模擴大,情況應會改善。

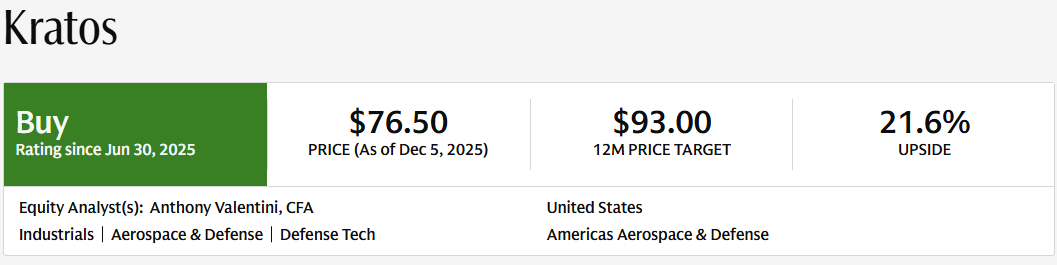

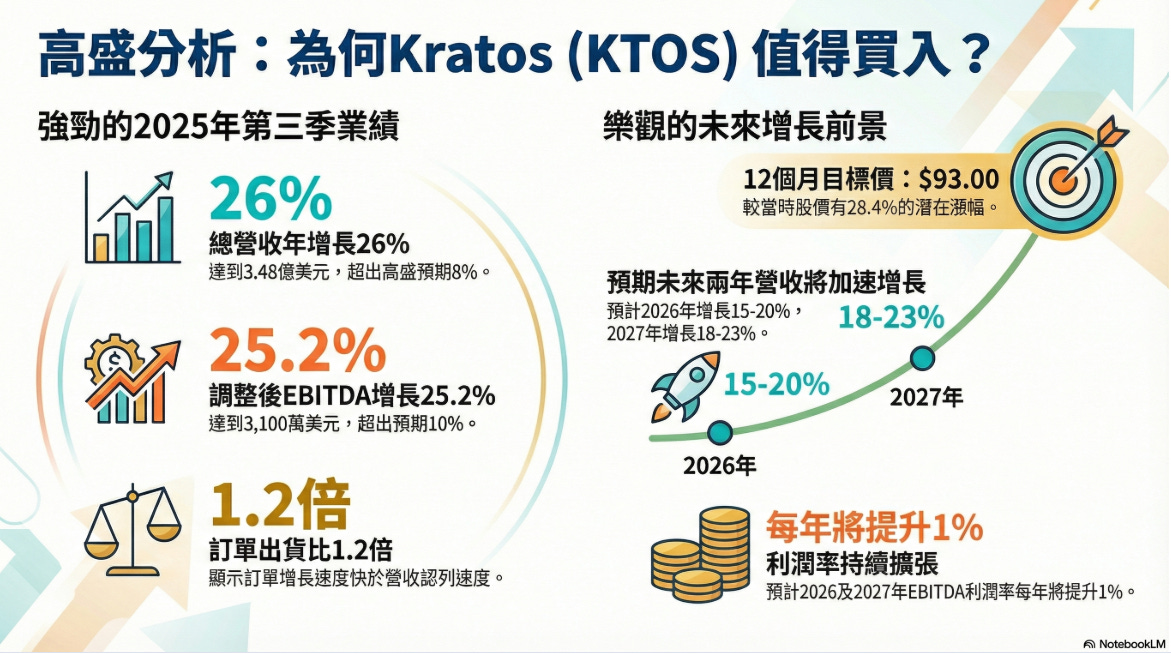

【看圖說故事】 KTOS 於 FY25Q3 的成績單極具說服力,展現營運執行力與市場擴張動能,GS 看好 KTOS 是目前國防板塊中少數能將「先進技術研發」轉化為「大規模有機增長」的標的,其獨特競爭優勢正在逐步兌現。

GS 認為,KTOS 正處於多年成長週期的起點。FY26-27 展望上調證明其落地能力,更顯示市場尚未完全反映其 135 億美元儲備項目的長期價值。雖然 M&A Rank 的收購成功機率低,但 KTOS 作為獨立實體的成長性已足以支撐其溢價。

GS 認為目前是在 2028 年利潤爆發前的最佳佈局點,不過,就算 KTOS 的 FY25Q3 業績 Beat and Raise,GS 卻將其目標價從 102 美元降至 93 美元,因市場對標調整(Mark to market vs peers,同業估值基準下移),加上對利潤擴張能見度有所疑慮,GS 將企業價值倍數 (EV/Sales) 自11.0X 降至 10.0X。

Kratos (KTOS) :

為作戰人員打造採用商用技術的產品,以更低的價格提供類似的功能。因此有機會受益預算資金轉移到自主系統、太空、 AI 和飛彈領域的領域。

在無人機和推進系統領域具發展機會,有機會出現爆發式成長。

在獲利能力和現金流方面面臨挑戰,但有鑑於新政府積極推動商用技術的應用以擴大規模,KTOS 正處於關鍵的轉折點。

GS 預計 KTOS 在可預見的未來將保持高速成長,從而提升利潤率和現金流。

【看圖說故事】KTOS 專注「可負擔性即技術」(Affordability is a Technology),相信「追求完美是卓越的敵人」(Better is the Enemy of Good Enough),而一個「今天就能用、且數量充足(Affordable Mass)」的系統,其嚇阻力遠高於貴到不能被擊落的「技術神話」,其商業模式是要避開「尖端,但又貴又慢」的研發陷阱,以及。

這些戰略使 KTOS 成為各國政府尋求「大批量、低成本」(Affordable Mass) 解決方案的唯一實質供應者。

夠好就好 (Good Enough):採用已驗證的前沿技術(Proven Leading-Edge),而非未經證實的尖端技術(Unproven Bleeding-Edge),以大幅降低研發成本、進度延誤與技術風險。

今日即可部署 (Ready to field today):強調系統須具備立即進入實戰的能力,而非實驗室中的原型。

先發制人 (First to Market):在威脅快速演進的時代,率先佔領市場缺口比追求十年後的完美技術更具戰略價值。

實體硬體交付能力(Physical Hardware Delivery):KTOS 專注生產真實可用的飛機、火箭與發動機。交付基於現實的硬體,而非對手的「未來才會實現的 PowerPoint」。

成本可預測性(Cost Predictability):由於採用成熟組件,KTOS 提供的產品具有「實際已知成本」,這讓預算因「持續撥款決議案(CRA)」而受限的政府部門能更安心地做出決策。

快速大規模製造(Rapid Mass Manufacturing):KTOS 在設計之初就考慮到「易於製造」,使其能快速響應市場對大量、低成本損耗性資產的需求。

【看圖說故事】 KTOS 的商業模式是定位為創新顛覆者(Innovative Disruptive Change Agent),其競爭優勢在將產品與系統的開發重點,鎖定在「支援未來快速、大批量、低成本製造」的設計能力;

不同於傳統主要系統整合商(Legacy Primes)開發週期長且昂貴的實驗性技術,KTOS 針對現代戰場對「損耗性(Attritable)」解決方案的急迫需求,填補低成本解決方案上的結構性缺口。

與 Anduril 等受 VC 支持的新興科技公司相比,KTOS 擁有已驗證的「軍事級硬體製造能力」與大規模生產的實戰紀錄。

將「平價」轉化為技術壁壘 (Affordability as a Technology);可負擔的平價,是一種核心的戰略技術,目的是透過創新的製造流程與系統設計,將技術優勢轉化為採購數量上的壓制。

縮短時程與降低風險: 透過繞過高風險研發路徑,KTOS 得以顯著降低開發風險,並縮短產品從研發到量產的交付時程。

優化生產彈性: 這種設計前置(Upfront design)的邏輯,使其在面臨政府預算緊縮或持續性撥款決議(CRA)環境下,仍能憑藉低成本優勢實現穩定的利基滲透(Niche Penetration)。

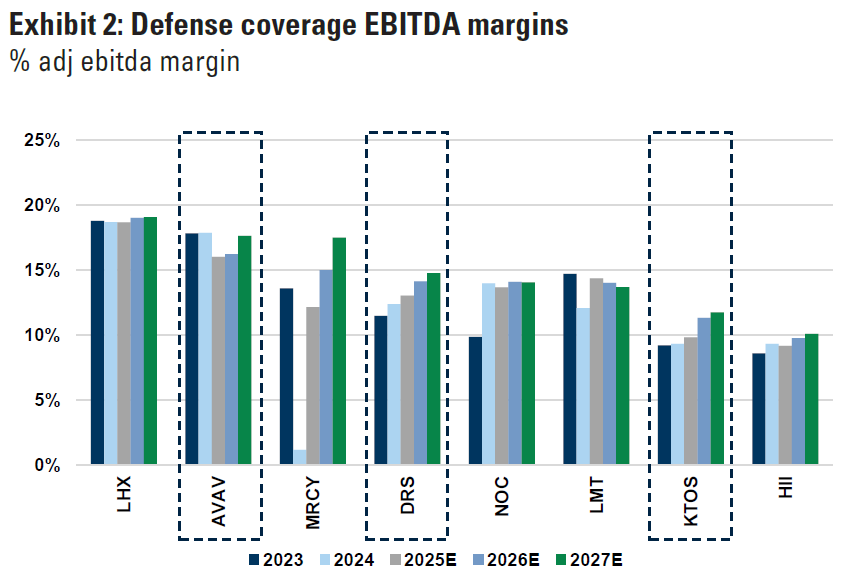

【看圖說故事】 不過,從另一個角度來看,可負擔的平價 (Affordability),也讓 KTOS 的利潤率有限,從上方圖可看到,KTOS 的 EBITDA 率是倒數第二名,儘管有機會出現逐年成長的趨勢;

KTOS 現有的低獲利率,反映其從研發導向轉型為量產導向的過渡期,以及舊有合約在通膨環境下的壓力。GS 預期隨著營收規模擴大、舊合約結束以及新產品進入量產,公司的利潤率將在未來幾年逐步改善。

KTOS 的獲利率(如 EBITDA 率)較低,主要有以下幾個原因:

定價策略: KTOS 信奉「可負擔性本身就是一種技術 (Affordability is a technology)」。KTOS 故意將價格設定在較具競爭力的水平,以顛覆傳統昂貴的國防採購模式,這限制其毛利上限,但換取更大的市佔率與合約。

早期固定價格合約的影響: KTOS 的無人機業務(Unmanned Systems)中,包含在 2020 年至 2021 年高通膨發生前簽訂的數個固定價格合約(fixed-price contracts),特別是在靶機(target drone)業務方面。後因通膨上升,這些合約的成本增加,但價格已固定,整體獲利能力因此遭到稀釋。隨舊合約在未來幾年將逐漸結束,獲利率可望改善。

持續的投資與研發支出:KTOS 採取犧牲短期利潤以換取長期成長的策略, 為了快速開發、展示並部署新技術(如 Valkyrie 無人機、極音速系統、太空軟體等),以搶佔「率先上市 (First-to-Market)」的優勢,與許多等待政府資助研發的國防承包商不同,KTOS 選擇利用自有資金(Internally Funded)進行研發 (R&D)、非經常性工程 (NRE) 和資本支出,這些前期的投資和研發支出雖然是為未來的成長,但在短期內會壓低當前的獲利率和現金流。這些大量的內部投資直接計入當期費用,壓低了目前的利潤率和 EBITDA。KTOS 明確表示,這項策略是為了建立智慧財產權並在未來獲得大量生產合約。

處於「開發」過渡至「量產」階段: KTOS 的許多高成長潛力項目(如戰術無人機 Valkyrie)仍處於發展或低速率生產階段,而非高利潤的全速率生產 (Full Rate Production) 階段。通常大型國防計畫在開發階段(development phase)的獲利率較低,甚至可能虧損,只有在進入量產階段(production phase)後,獲利率才會顯著提升。隨著更多項目從研發轉向生產,預期獲利率將會擴大。目前較低的獲利率反映了這種過渡期的特徵。

收購策略的歷史影響: 過去的收購策略導致 KTOS 槓桿率較高,且部分收購業務的利潤率較低或終端市場表現不佳。雖 KTOS 已致力於改善資產負債表,但過去的財務結構和運營效率仍對目前的獲利能力產生一定的拖累。

國際市場營收佔比:營收高度集中於美國國內市場(約佔 88%),國際營收佔比相對較低(主要為以色列等),因此較難享受國際市場所帶來的溢價利潤。

【看圖說故事】AVAV 與 KTOS 的營收皆高度依賴固定價格合約(Fixed-Price Contracts),不過,儘管兩者皆採用相似的合約結構,但目前的獲利能力卻有顯著的落差,主要原因在於合約簽訂時機、商業模式與定價權、產品生命週期階段,以及客戶結構的不同:

與 KTOS 相比,AVAV 之所以能維持優於傳統國防承包商的獲利率(如 EBITDA 率和毛利率),主要是因其商業模式、合約結構以及產品特性。

獨特的商業模式與自主研發 (Internal R&D): AVAV 擁有 IP,能利用其創新技術創造「商業定價機會」(commercial pricing opportunities),從而獲得比傳統「成本加成」合約更高的利潤。

高比例的固定價格合約 (Fixed-Price Contracts) : AVAV 的營收中有極高比例來自固定價格合約(FY25 約佔 91%)。與傳統國防合約中利潤受限的「成本加成」(Cost-Plus) 模式相比,固定價格合約允許 AVAV 透過提高執行效率和控制成本來獲取更高的利潤。只要 AVAV 能有效控制成本,就能保留更多的收益,這種結構使得 AVAV 在 FY25 的毛利率高達約 39%。雖然也是固定價格合約,但 AVAV 經歷了烏俄戰爭爆發後的需求激增,其許多合約是在近期以反映當前成本的新價格所簽訂,因此並未受到舊有低價合約的拖累。

國際銷售與規模經濟 (International Sales & Scale): AVAV 擁有大量的國際銷售(FY25 佔比約 52%),向北約國家、烏克蘭直接商業銷售,通常比美國國防部的合約享有更好的獲利率,隨著全球對其產品(如 Switchblade )的需求激增,加上核心產品已經進入大規模量產階段,產量的急速擴張使其能有效分攤固定成本(營運槓桿),從而帶動利潤率的自然擴張。

產品成本競爭力: 儘管 AVAV 擁有高利潤率,其產品(如自殺式無人機)相對於大型昂貴的導彈系統而言,仍是市場上的「低成本選項」,競爭對手仍難以迫使其降價,因其產品已極具成本效益。

長期獲利展望: GS 預期,隨 AVAV 持續擴大規模,並利用其固定成本基礎,AVAV 的長期調整後 EBITDA 率有機會接近 20%,。近期收購 BlueHalo 雖帶來額外的成本,但可能只是暫時影響毛利率。

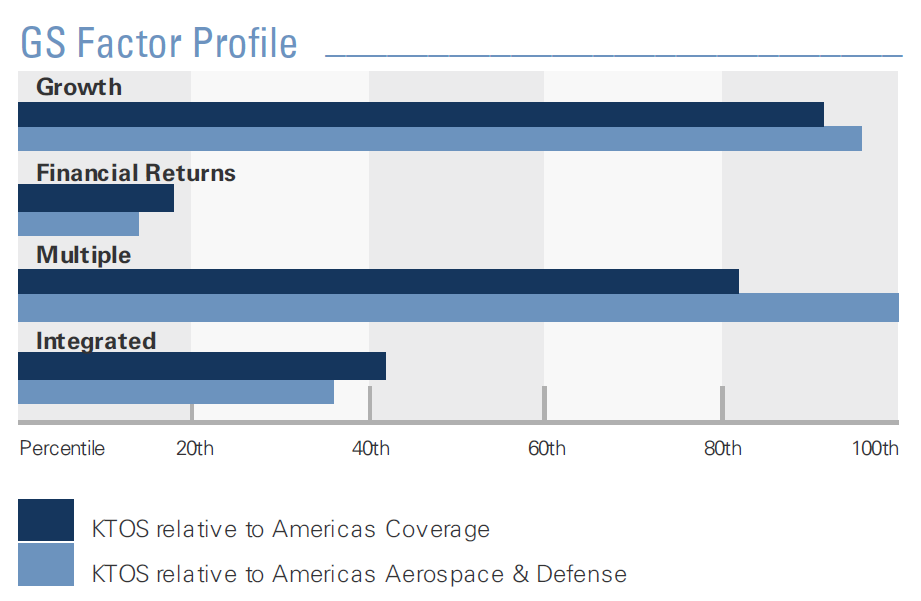

【看圖說故事】GS 認為,KTOS 現處於特有的成長曲線(Idiosyncratic Growth Profile),並暗示 KTOS 是該整合性產業中少有的純粹成長標的,其價值在於營收加速與未來利潤率轉折。

極高的成長率與相對較低的財務報酬率,象徵 KTOS 正從「密集 R&D 投入期」跨入「規模化量產收割期」。低報酬率是反應過去研發支出的滯後指標,而高達 90 百分位的估值倍數,則代表市場認可其無人機與衛星通訊技術領先地位,因此願意給予溢價。

成長性 (Growth): 營收與 EBITDA 預期成長強勁,其技術切中軍事轉型需求。

財務報酬 (Financial Returns): ROE 與 ROCE 低於同業,受前期研發投入影響。

估值倍數 (Multiple): 股價反映市場對其高度稀缺性(Scarcity Value)的認可。

綜合指標 (Integrated): 兼顧成長動能與估值後的綜合產業競爭實力。

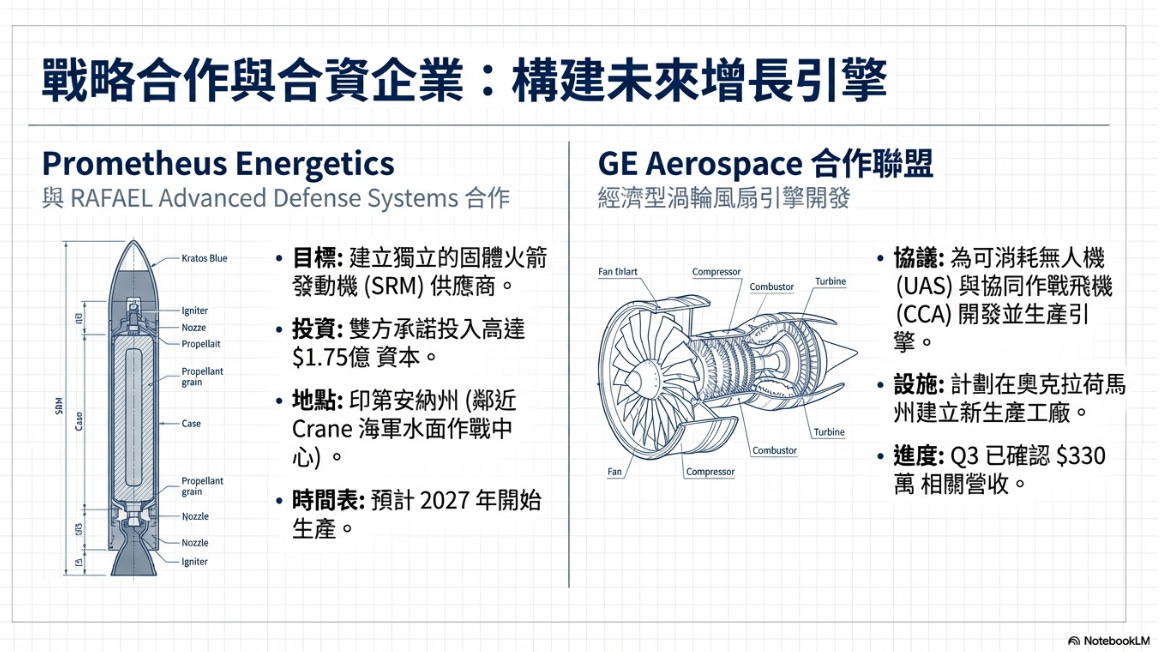

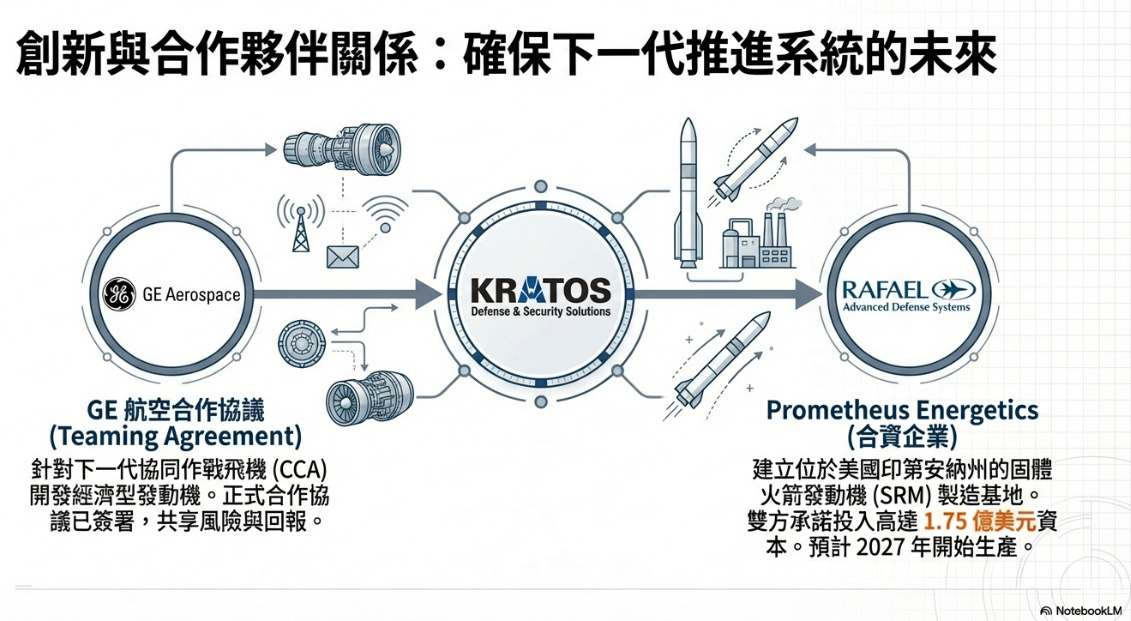

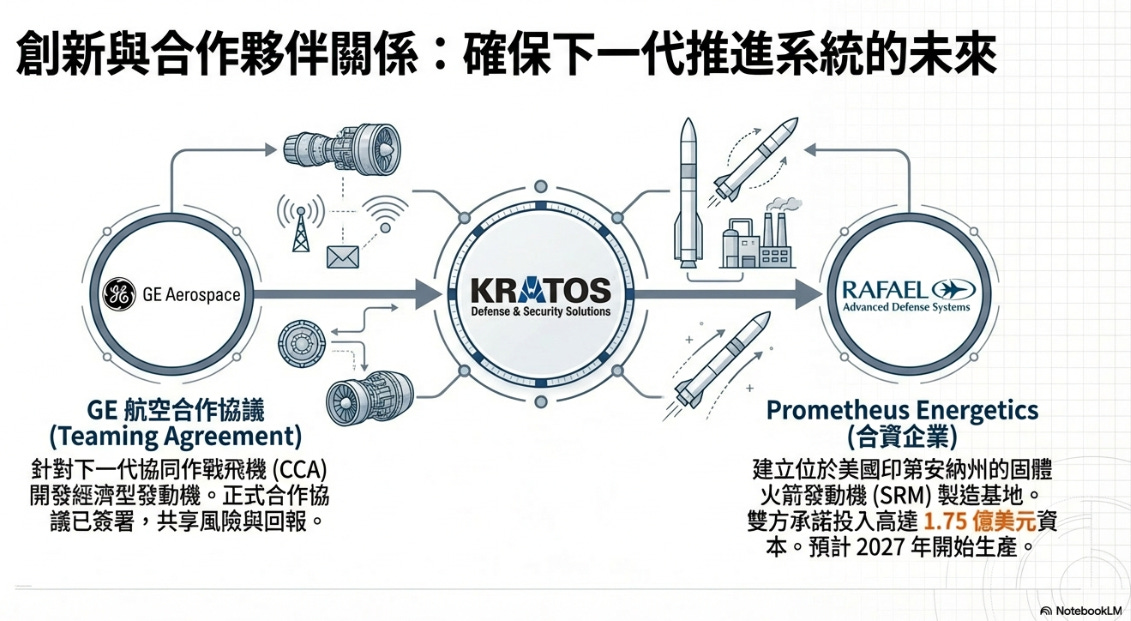

【看圖說故事】KTOS 的雙重地位極具彈性,其參與模式取決於專案規模與資本資源的匹配度,靈活的角色調整,使其能同時滲透入直接採購科目與大型系統的分包鏈,有機會分散對單一大型計畫的依賴風險。

作為主要承包商 (Prime): 當「獲勝機率(PoW)高」且「所需投資額在資本能力範圍內」時,KTOS 將獨立投標,使其對產品設計與製造利潤具完全控制權。

作為關鍵分包商 (Subcontractor): 若「所需投資額超出其能力範圍」,KTOS 則選擇與傳統巨頭合作。

GE Aerospace 團隊協議: 共同開發下一代可負擔無人機與 CCA 引擎,此舉將 KTOS的機體技術與 GE 的動力系統深度整合。

Prometheus Energetics 合資案: 與以色列 RAFAEL 共同投資 1.75 億美元,在印第安納州建立美國本土的 SRM 供應鏈。

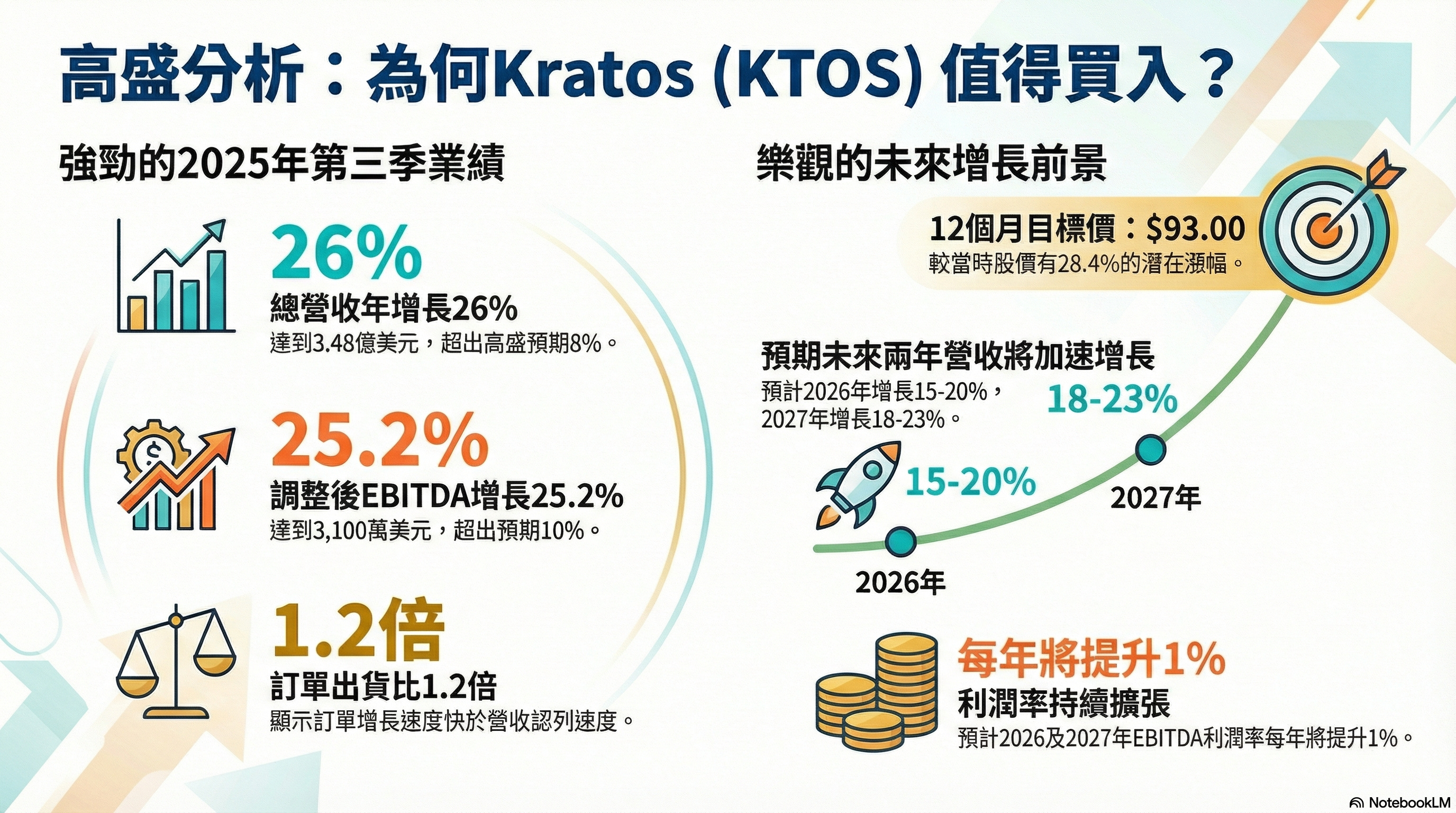

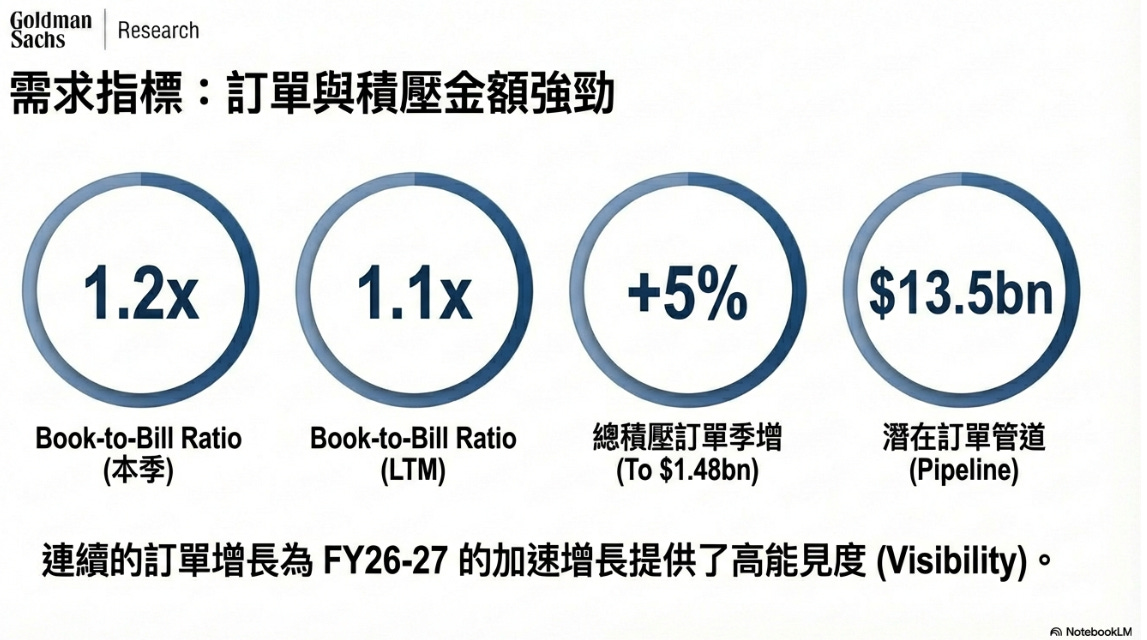

【看圖說故事】 KTOS 在 FY25Q3 財報為營收與獲利雙雙擊敗預期(Beat and Raise) ,除了超越 GS 及市場預期,更展現極佳的訂單能見度。

LTM (過去12個月) 的訂單出貨比 (Book-to-Bill) 維持在 1.1x,而單季訂單出貨比更高達 1.2x,充分展現成長的持續性,能為未來兩年的高成長奠定基礎,反映 KTOS 在國防支出轉型中的優勢地位。

FY25Q3 財報:

營收成長: 營收有機成長率達 24%,顯示無人系統與國防技術的需求加速。

全年展望: 營收從 12.9-13.1 億增至 13.2-13.3 億,市場共識為 13.09 億。

獲利: 研發與投資增加,仍重申 FY25 調整後 EBITDA 區間為1.14-1.20 億。

【看圖說故事】KTOS 擁有雙核心業務,透過無人系統 (KUS) 與政府解決方案 (KGS) ,在國防市場建立多元、互補的防禦體系,兩大部門皆實現雙位數有機成長。

無人系統 (KUS): 戰術無人機項目的放量是驅動成長的核心,顯示 KTOS 在低成本、高性能無人機市場的領先地位。FY25Q3 營收有機營收成長高達 35.8%。

政府解決方案 (KGS) :本季 funded/total 訂單出貨比 高達 1.3x ,為未來的營收轉換提供了極高的透明度。貢獻約 75% 營收,雖然 FY25 Q3 營收成長僅 23%。

營收

服務收入 (Service Revenues):1.17 億美元,毛利率為 22.3%,占比為 33.8%。

產品銷售 (Product Sales):2.30 億美元,毛利率為 22.1%,占比為 66.2%。

無人系統 (KUS):未來的獲利催化劑。營收有機營收成長高達 35.8%,且調整後 EBITDA 利潤率提升了 170bps 至 7.3%,比高盛預期高出 50 個基點,主要受惠優化的產品組合與規模效應,有效抵銷部分固定價格合約的成本壓力。提升 170bps 已大幅超越管理層設定的年度 100bps 改善目標,這強烈暗示著戰術無人機計畫已進入規模生產階段,單位成本正隨產量擴增而快速優化。

噴射動力無人飛行載具 (UAV): 如 XQ-58A Valkyrie,專為協同作戰設計。

自動化平台: 包含地面與海上無人作戰系統及其配套的指管通訊架構。

政府解決方案 (KGS):目前的營收主驅動力,貢獻約 75% 營收。雖然營收成長 23%(有機成長 20%),但因高利潤項目比例波動,調整後 EBITDA 利潤率微降 50bps 至 9.4%,所幸其訂單動能依然強勁。

太空、衛星與網絡: 提供虛擬化地面系統、指揮與控制軟體及遙測與追蹤。

微波電子產品: 用於飛彈、雷達、導向能源武器及防空系統的核心組件。

渦輪技術與火箭: 支援高超音速系統、火箭推進與 Sentinel ICBM 等計畫。

C5ISR 與模組化系統: 提供戰場指揮、通訊及情報監偵的實體與虛擬架構。

【看圖說故事】KTOS 多數合約採用隨時間推移 (over time)的方式,利用「投入成本法 (cost-to-cost method)」來認列收入,這對了解營收占比高達 75% 的政府解決方案 (KGS) 特別重要;

固定價格合約 (Fixed-price contracts):是 KTOS 最主要的收入來源。以 KGS 部門為例,2025 年前 9 個月的固定價格合約貢獻 5.083 億的營收。在此類合約下,價格在合約簽訂時即已確定,對 KTOS 而言,成本風險較高。舉例來說,勞動力短缺和通膨(如材料和零件成本增加)會對長期固定價格生產合約的營業利潤率產生負面影響,因增加的成本無法在多年期的固定價格合約中向客戶收回:

進度付款 (Progress payments):依已發生成本或已完成的工作按月開帳單。

績效基礎付款 (Performance based payments): 基於特定、可衡量的事件或合約開始時定義的成就(里程碑)來付款。

成本加成合約 (Cost plus fee contracts,通常稱為 Cost-type): 第二大的收入來源,此類合約貢獻 KGS 部門約 2.3 億美元的營收。

客戶同意支付已發生的成本,外加合理的利潤。這類合約通常按月或半月向客戶開具帳單。

收入認列背景: 美國政府合約支持「控制權持續轉移」的概念。合約條款通常允許客戶單方面終止合約,但需支付已發生的成本加上合理的利潤,並接管任何在製品(work in process)。

時間與材料合約 (Time and materials contracts):佔比最小,通常根據投入的工時和使用的材料來計。FY25 前三季此類合約僅貢獻 KGS 部門約 3,980 萬美元。

若合約總價為 1 億美元,當 KTOS 投入相當於總預算 30% 的人工與材料成本時,即便客戶還沒付錢,KTOS 仍能在損益表認列 3,000 萬美元的營收。

營收反映的是「控制權的轉移(滿足履約義務)」,而非現金的入帳。

進度認列的機制,讓國防工業的損益表看起來很穩定,但現金流充滿變數。

無人系統 (Unmanned Systems) :也以固定價格合約 (Fixed-price) 為主;FY25 US 部門的毛利率從 18.5% 下滑至 16.3%,是因多年度固定價格生產合約無法回收上漲的勞動力與材料成本。通膨環境下,固定價格合約是利潤侵蝕的黑洞。

固定價格合約 (Fixed-price): 1.834 億(約佔該部門比重約 82%)

成本加成合約 (Cost plus fee): 3,800 萬

時間與材料合約 (Time and materials): 220 萬

訂單:

單季訂單出貨比:1.2X,新接訂單動能強勁,遠超當前交付能力。

過去 12 個月訂單出貨比:1.1X,長期接單狀況穩定,具備成長持續性。

總積壓訂單 :已簽約、未執行的營收保障季增 5% 至 14.8 億,顯示無人機與衛星系統需求強勁,但 KTOS 須加速資本投入,本季資本支出高達 7,110 萬,主要是為了因應 Valkyrie 等戰術無人機的量產需求。

14.8 億中,已撥款訂單(Funded Backlog)高達 12.34 億,這 83% 的「已撥款」是 KTOS 的最強護城河,代表資金已過國會撥款並授權,可確保即便美國政府又停擺,KTOS 仍能維持營運與收款,極大緩解政策波動風險,儘管其餘 2.46 億仍受政府預算審核影響。

推算這些在手訂單轉化為營收的速度:

FY26 :47%,主要成長動能,近 7 億的業務已入袋

FY27 及其後:34%,提供長期經營的穩定性與研發空間

潛在訂單流水線: (Pipeline):135 億美元,代表未來數年的營收潛能。

FY26-FY27 展望:項目儲備 (Pipeline) 增 4% 至135 億美元。

營收展望:

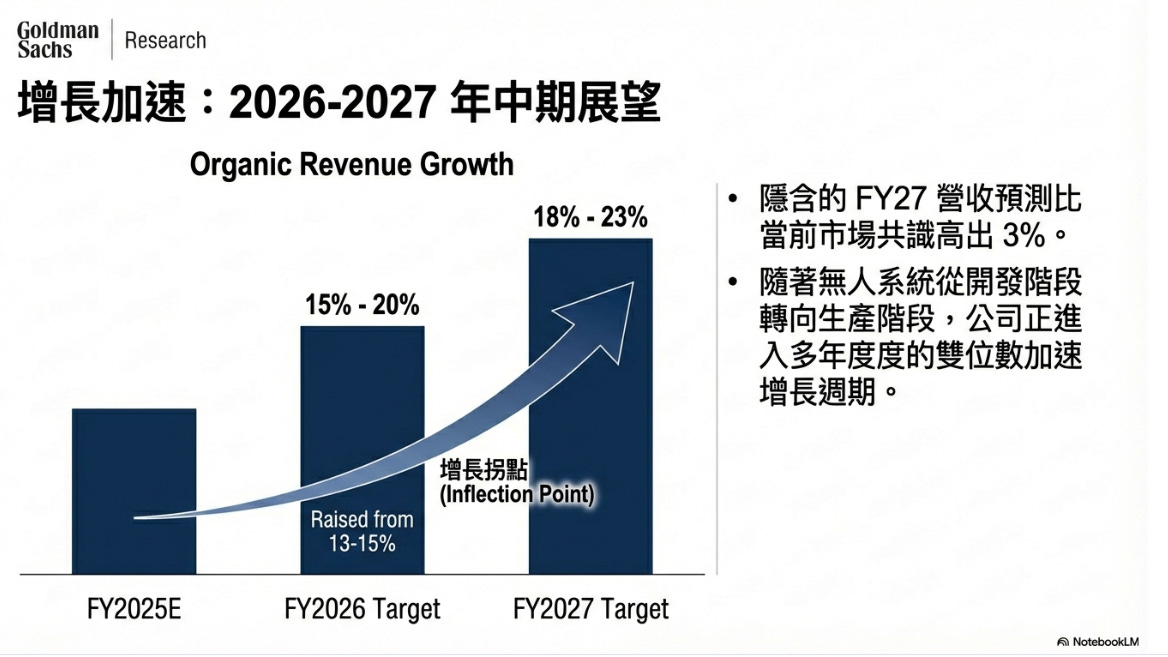

FY26: 有機營收成長目標從原先的 13-15% 大幅上調至 15-20%;

FY27: 18-23% 的初步成長展望。展望中位數已領先市場共識約 3%,且該指引仍具備高度保守性。如 Valkyrie 等核心戰術無人機機會,目前僅有極小部分計入指引,這構成龐大的「未量化選擇權(Unquantified Optionality)」。這些尚未完全計入的潛在合約與 2028 年計畫重新定價的預期,為投資評等提供極佳的安全邊際,亦暗示若 Valkyrie 獲大規模採購,目前成長目標或過於保守

EBITDA 率: 比預期低 120bps,因其追求市佔與鎖定產能,而非短期獲利極大化

漸進式擴張: FY26 與 FY27 的調整後 EBITDA 率將每年提升 100bps,顯示 KTOS 對其成本控制與營運優化的信心,能將營收成長轉化為實質利潤。

2028 年拐點: 更顯著的獲利改善預計在 2028 年,因戰術無人機項目完成重新定價,且多項計畫從研發/招標階段正式進入量段,調整後 EBITDA 率將改善。

潛在成長機會: 目前展望尚未完全反映 Valkyrie 等核心計畫的潛在貢獻,若美國國防部加大採購,仍有上調空間。

獲利率提升的三大因素:

規模效益 : 固定成本隨產量提升而攤薄。

產品組合改善 : 高利潤無人機佔比增加。

生產轉型: 從高成本的招標研發期轉入標準化量產,可優化獲利。

自由現金流: FY25Q3 為 -0.41 億,但將 FY25 展望下調至 -0.95-1.05 億。因將資本配置轉向支持未來高成長的產能建設,Capex 上調至 1.05-1.15 億,以短期波動去換取長期產能

營運資金需求增加是為因應成長,KTOS 必須提前採購原料並建立庫存,導致流動資金受限。

本季經營活動現金流為 -5,420 萬 (應收帳款增加 8,050 萬) ,如同 KTOS 拿自有現金在為政府提供「免息貸款」。為了支撐這種「有成長、缺現金」的模式,KTOS 在 2025 年 6 月發新股募資 5.559 億 ,成功避免流動性風險 (負數的經營現金流及償還 1.775 億的債務)。

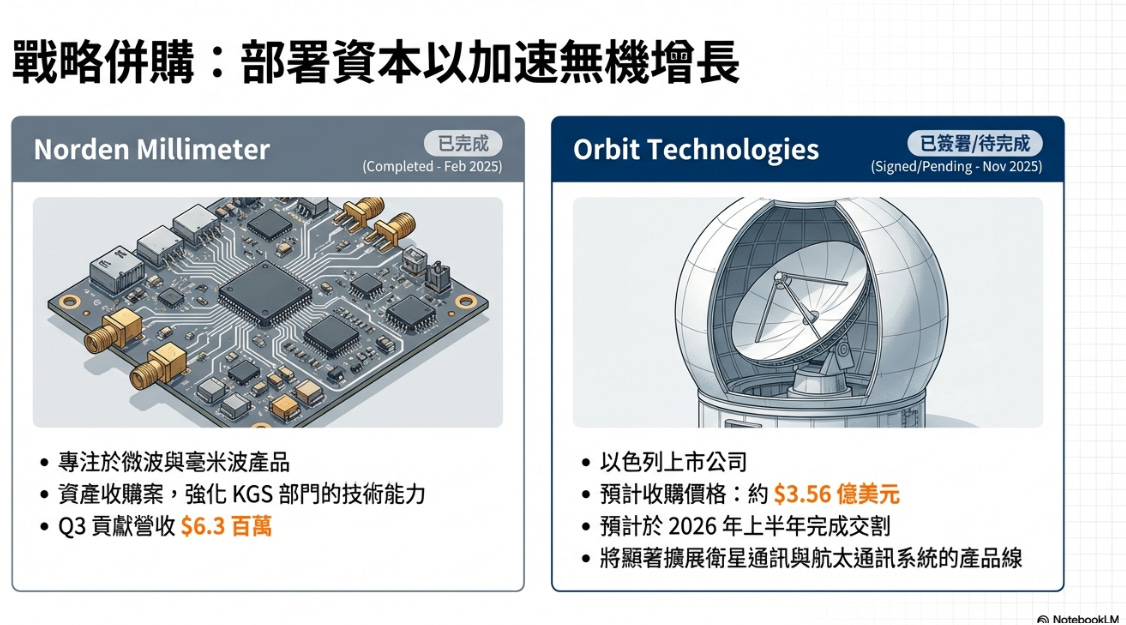

Orbit Technologies 收購案:KTOS 宣佈以 3.56 億收購以色列衛星通訊領導廠 - Orbit Technologies。

交易內容: 估 FY26Q1 完成,KTOS 本季現金約 5.66 億 ,收購後仍維持淨現金。

新股融資: 2024 年 2 月與 2025 年 6 月執行兩次發新股融資(各淨獲 3.312 億與 5.559 億)。從 Cost of Capital 角度而言,成功利用股權置換高成本債務。

循環信貸額度: 2 億未動用金額。

堡壘式資產負債表:「5.66 億現金 + 0 負債 + 2 億備用流動性」,消除利息支出的侵蝕,更大幅降低大型國防專案的執行風險評估,使其在爭取下一代無人機與高超音速計畫的主承包商地位時具備優勢。

技術與地理價值: Orbit 專精於高端衛星通訊 (SATCOM) 系統,可望強化 KTOS 在空對地通訊鏈路的整合能力。Orbit 與 KGS 部門具技術綜效,可填補 KTOS 在衛星通信版圖的關鍵技術空白,也加強其在以色列的部署,俄、中、伊的地緣政治緊張,Orbit 提供 KTOS 緊鄰戰區、直接參與盟友防禦現代化的前線,具戰略意義。

財務貢獻: 將優化衛星通訊業務的獲利結構,並透過整合 Orbit 的專利技術,加速提升 KGS 部門的市占與長期 EBITDA 貢獻。

應關注 Orbit Technologies 的整合成效,以及 2026 年獲利率是否能達成 100bps 的年度成長目標。若這些里程碑如期實現,KTOS 將正式從「高成長、低回報」成功轉型為「高成長、高回報」的國防企業。

【看圖說故事】KTOS 的溢價來自從純粹的「研發能力」轉向「交付(Delivery)能力」,也就是從研發導向轉向大規模生產,產品銷售(Product Sales)年增 33.8%,顯著優於服務營收(Service Revenues)的 13% 成長率, KTOS 或已擺脫單純的研發諮詢,進入硬體交付期。

印第安納州:

高超音速系統製造中心:專注 Zeus SRM (固體火箭發動機) 與 Erinyes 高超音速飛行系統 的製造與集成中心,並採購 60 台 Oriole SRM 長交期組件,旨在支持彈道導彈防禦與高超音速測試任務,將用來反制超高音速武器威脅與戰略彈道防禦,可望推動 2026 年營收成長。

有效載荷整合中心(Indiana Payload Integration Facility,IPIF):由 Kratos 投資並興建,是一座先進的高超音速系統與有效載荷整合設施,包括辦公、實驗、整合與測試區域等設備,是專門為支援 高超音速測試與開發活動所建立的產業基礎設施,目標在 2026 年年底前具備全面任務能力,包括支援 MACH-TB 計畫的高超音速飛行器與有效載荷活動,

MACH-TB 2.0

建立可重複、低成本的高超音速測試平台,這類整合與測試設施正是實現高測試節奏、提高測試頻率不可或缺的基礎設施。

KTOS 在 2025 年 1 月 6 日 被授予總價值高達 14.5 億的 MACH-TB 2.0 合約,這是 KTOS 史上最大的一筆合約。該合約為期五年,若所有選擇權均被行使,總額可達14.5 億。

MACH-TB 2.0 是由國防部透過其研究與工程辦公室(OUSD (R&E))所建立的 下一階段高超音速試飛測試平台計劃

KTOS 作為 主要合約商(prime contractor),被授予 Task Area 1 Systems Engineering, Integration, and Testing (SEIT) 的主要責任,負責系統工程、整合、測試,包括子規模(subscale)、全規模(full-scale)、以及空中發射相關服務等。KTOS 將領導一支由多家公司/研究機構組成的聯合團隊(包含 Leidos、Rocket Lab、Koda Technologies、Corvid Technologies、Northwind、Stratolaunch、Purdue University 等)來執行這些任務。

14.5 億的總金額是上限,會計與投資並不會將之解讀為「Backlog」,而是「可競爭潛在訂單池」,後續逐筆 Task Order(任務訂單)實際授予的金額才會被認列於財報中;但該金額會在財報的附註(Notes)中描述「已獲選為 MACH-TB 2.0 合格承包商」,並強調為 multi-award / ceiling contract,也會明確說明 does not represent guaranteed revenue。

Rocket Lab 在該計畫下獲選執行首個全規模測試飛行任務,預計2026 年第一季進行,象徵 MACH-TB 2.0 正逐步進入實際飛行測試階段。

馬里蘭州:Kratos 在 2026 年 1 月宣布開放一個新的 55,000 平方英尺的高超音速製造與載荷整合設施(Princess Anne, Maryland)將支援 MACH-TB 2.0 的測試與相關任務,顯示相關任務執行已開始進入準備階段。

Indiana IPIF 與 Maryland Princess Anne 構成 MACH-TB 2.0 的雙核心架構:

Indiana IPIF 提供可規模化、可重複的高超音速系統製造與整合能力

Maryland Princess Anne 負責任務導向的最終有效載荷整合與測試前執行

Maryland(Princess Anne)負責前線任務整合與即時執行中心,核心功能

為支援 MACH-TB 2.0 即將執行的測試任務、有效載荷(payload)最終整合,以及測試前準備(pre-flight integration)。

俄克拉荷馬州: 與 GE Aerospace 合作,針對下一代 CCA 型無人機規劃全新小型渦扇引擎(Turbofan)生產線,並建立利潤與風險分擔機制。截至 2025 年 Q3,該合作已貢獻 2,910 萬美元的營收。

密西根州: 擴大小型渦輪噴射引擎(Turbojet)產能。

營運風險:

美國國防部支出優先順序:國防預算是政治決策的產物,一旦政策轉向,再強大的都可能面臨訂單歸零。目前雖對 KTOS 有利,但任何改變都將直接衝擊其業務。約 67% 的營收依賴美國政府,任何債務上限爭議或長期 CRA 都會影響撥款。

合約資金撥款時程 (Funded Contract Timing):國防合約的資金撥付時程的不確定性極高,簽約不代表馬上拿錢,因受預算審核影響,恐導致其營收產生季度劇烈波動,任何延遲都將衝擊現金流,尤其線處於大量投資階段時。

執行力與成本控制: 隨快速擴張與新計畫啟動,KTOS 須確保其供應鏈管理、生產製造及專案執行的能力能同步,否則將面臨交付延遲與成本超支的風險。國防合約多採「固定價格(Fixed-price)」,以 US 部門為例,本季利潤率雖有提升,但部分被固定價格合約的成本增加抵銷,通膨或供應鏈因素可能對 KUS 部門的利潤率擴張造成短期阻礙。若研發超支,損失須由 KTOS 全額吸收,且還要注意 Orbit Technologies 的跨國整合效率。

【看圖說故事】國防企業正處於「重投資、低利潤的開發階段 (Development Phase)」轉向「高利潤、規模化的量產階段 (Production Phase)」的轉型期,因此必須透視核心營運指標,才能看清其營運槓桿 (Operating Leverage) 的爆發潛力。

KTOS 在 FY25Q3 交出優於預期的成績,並上調全年展望,展現從研發進入量產的關鍵轉折。在國防產業中,「訂單出貨比」是判斷未來成長續航力的領先指標。當比例大於 1.0X,代表新簽約速度高於出貨速度,預示營收將持續擴張。

KTOS 本季交出 1.2X 的強勁數據(過去 12 個月平均 1.1X),顯示收到的新訂單多於已交付的產品,為未來的營收提供能見度。

除了已簽約的積壓訂單 (Backlog),KTOS 目前的 Pipeline 高達 135 億,約為其年營收的 10 倍,也提供極高的更長期的可見度 。

不過,基本面強勁的企業也會面臨估值的調整, 即使營收成長,若市場情緒降溫導致乘數萎縮,目標價仍會下修, 營收增加很好,還須配合「獲利率率擴張(Margin Expansion),並解決固定價格合約下的成本超支問題,估值才能穩健。

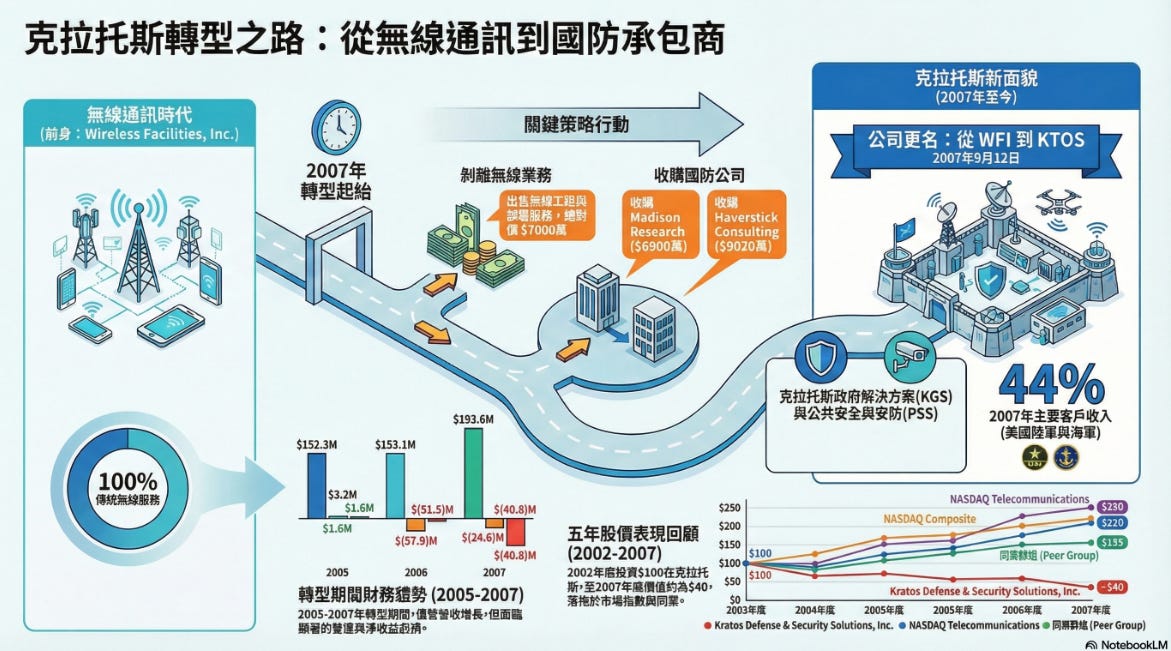

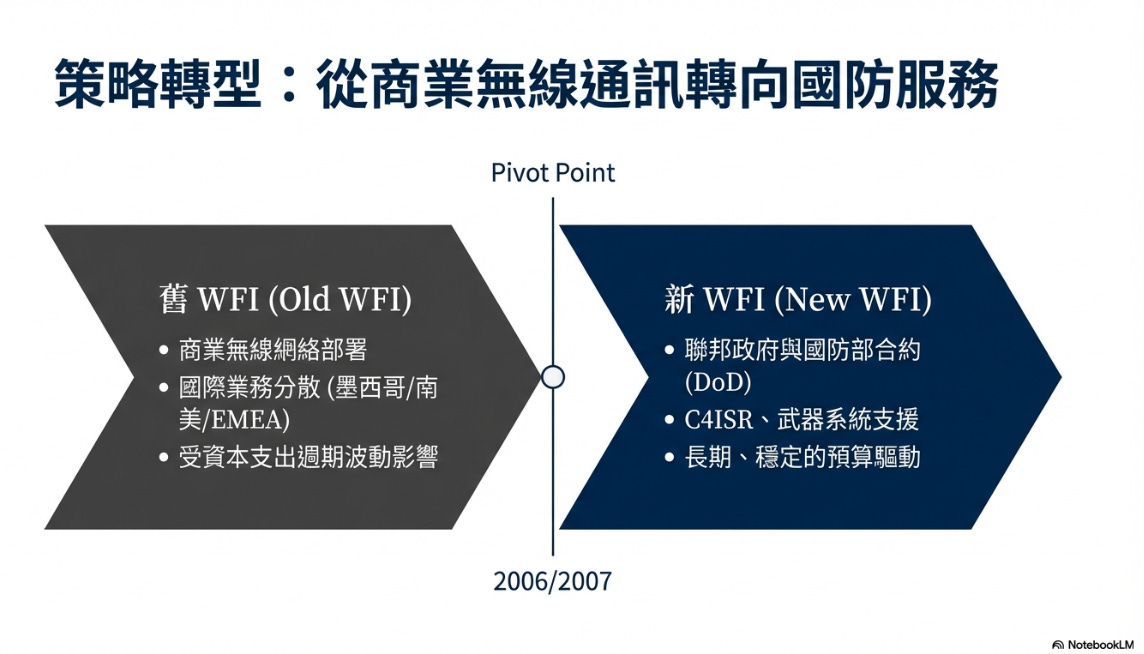

【看圖說故事】從這邊開始要來講比較有趣的歷史故事,而 KTOS 的轉型史是深思熟慮的業務重塑。雖然早期的無線網路業務看似跟現在的國防業務無關,但服務電信商與擔任政府承包商的經驗,加上當時累積對於射頻與微波等技術的基礎,以及成本管控的企業文化與商業模式,都造就了今日的 KTOS。

KTOS 的前身為 Wireless Facilities, Inc.,簡稱 WFI,於 2007 年 9 月 12 日 更名為 Kratos Defense & Security Solutions, Inc.,因為 WFI 決定戰略轉型,要剝離原本核心的商業無線網路業務(Commercial Wireless),轉而進軍美國政府合約市場,將業務重心重新定位在國安領域。

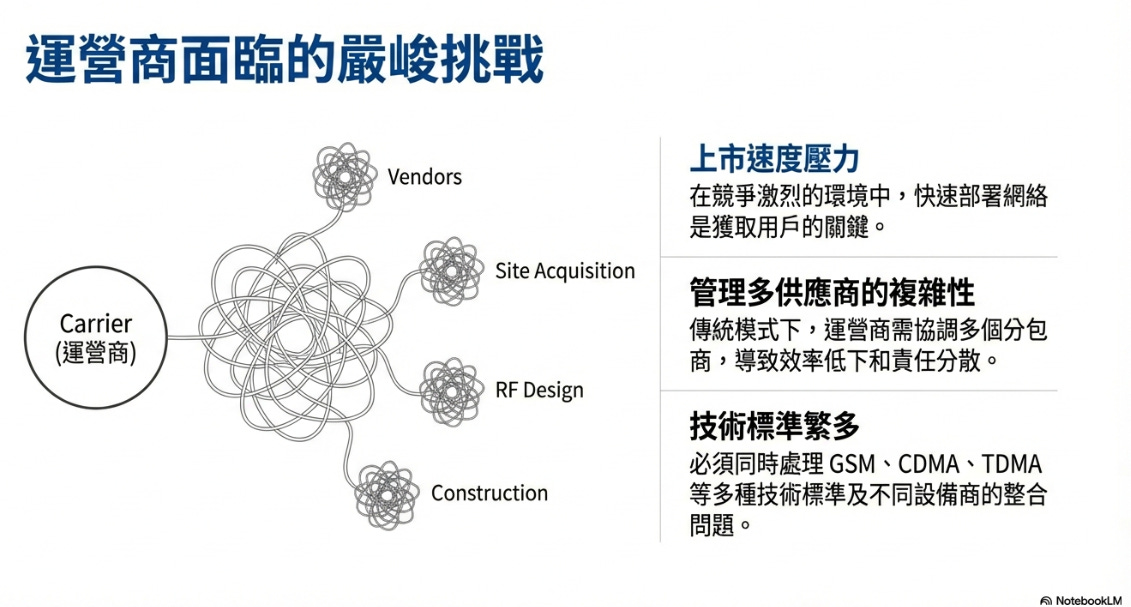

在 1990 年代末期,通訊產業正處於一個大航海時代,當 2G 邁向 3G ,不只是技術升級,網絡設計的複雜度呈幾何級數增加,這更是一場爭奪頻譜與用戶的生死存亡之戰,讓電信商面臨著前所未有的營運挑戰。

產業面臨的挑戰包含:

上市速度壓力 :網絡上線時間(Time-to-Market)決定現金流。在傳統模式下,營運商需自行整合各方資源,導致決策鏈過長,錯失佔領市場的黃金窗期。

多供應商的管理複雜性:營運商需協調設備商(Vendor)、選址商(Site Acquisition)、設計工程師(RF Design)與施工方,這種「多對多」的溝通模式導致管理摩擦極大,出問題時分包商互推責任。

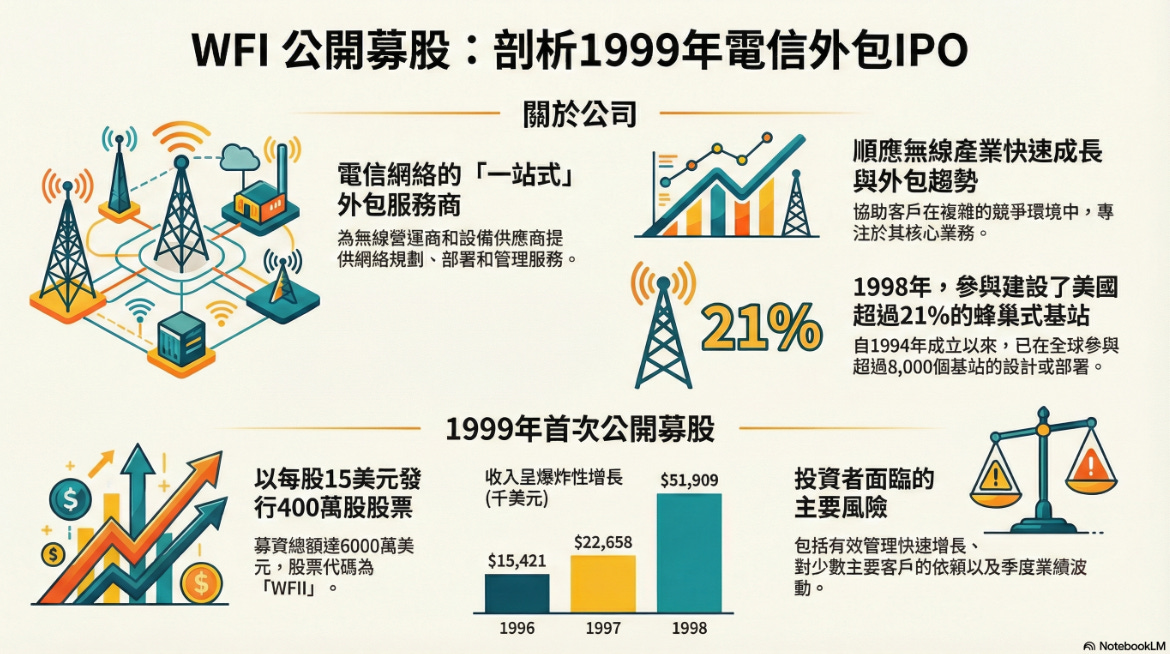

技術標準繁多:須同時處理 GSM、CDMA、TDMA 等標準,並整合 Ericsson、Nokia、Motorola 等不同廠商的硬體。

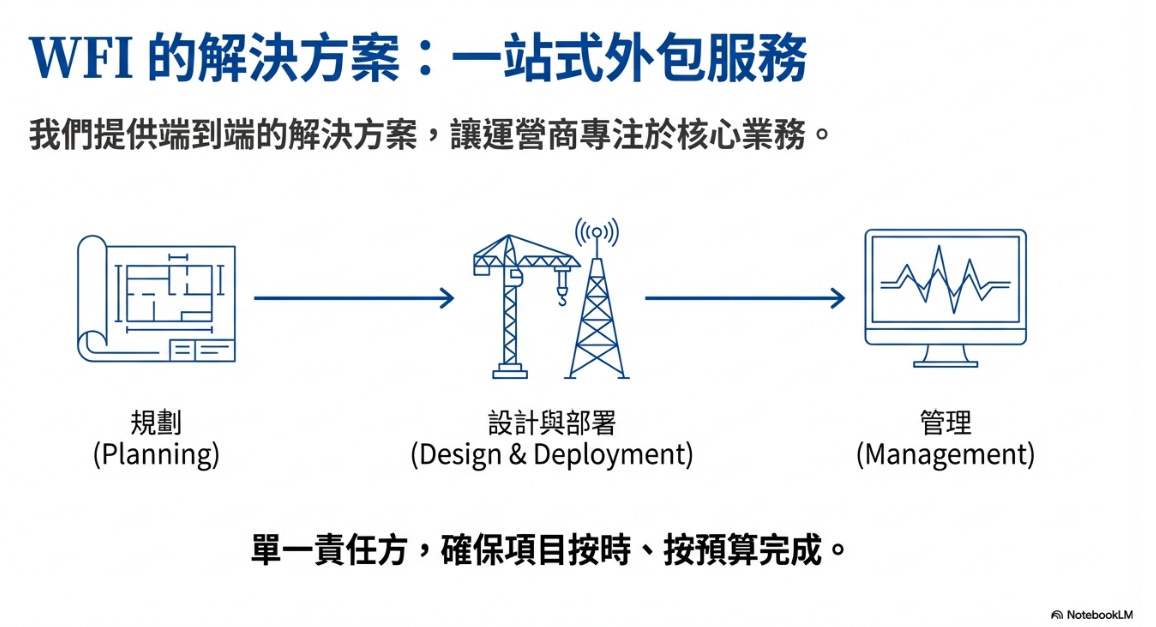

【看圖說故事】WFI 於 1994 年在紐約州成立,1995 年開始營運,於 1998 年在德拉瓦州重新註冊。其早期業務與今日 (國防) 截然不同,WFI 在 2000 年代初期,主要專注無線通訊與基礎設施,為協助電信商客戶,WFI 提出全新的「端到端」解決方案。

WFI 的商業邏輯是定位為「單一責任方」(Single Point of Accountability),WFI 不僅賣勞力,而是賣結果,其服務流程可歸納為三大支柱:

部署前規劃 (Planning): WFI 負責工程規劃,更協助電信商建立商業案例(Business Case),評估技術可行性並選擇最合適的設備商,確保每一分投資都能轉為回報。

網絡設計與部署 (Design & Deployment): 這是 WFI 的主戰場,涵蓋射頻工程、站點開發與土木工程管理。在 1998 年美國約 14,000 個新建基站中,WFI 就參與超過 3,000 個,佔比超過 20%。

網絡管理服務 (Management): 在網絡上線後,WFI 持續提供射頻優化與日常維修,確保網絡在高負載下依然穩定,實現從建設到營運的無縫接軌。

除了完整的服務流程,WFI 還重新定義外包商與客戶的關係, WFI 不是推銷員,而是客戶的代理人。

技術中立 (Vendor Independent): WFI 不製造硬體。這使其能對 Ericsson、Lucent、Motorola、Nortel 與 Nokia 等廠商的技術進行客觀評估。對於客戶而言,WFI 的建議具備「工程師的專業」,也是「公正的第三方」。

固定價格 (Fixed-Price) 與保證時限: 這是強大的行銷工具。營運商的 CFO 最痛恨預算超支與進度延宕,WFI 透過風險轉移,將原本由客戶承擔的執行風險全部攬在自己身上。

【看圖說故事】在「固定價格」模式下,計畫若延誤一天,虧損的是 WFI、 而非客戶, WFI 透過 Tracker 系統將高風險轉化為可控的利潤, Tracker 系統將全球 26 國的複雜工程拆解為標準的可追蹤單元,可即時分配任務並監控資源,也可即時監控進度與成本,以此建立一個負回饋循環。某站點的施工成本若有超支跡象,系統會發布預警,目標是讓 WFI 在承擔價格風險的同時,還能維持具競爭力的毛利率。

WFI 的營收從 1997 年的 2270 萬成長至 1998 年的 5190 萬,年增率達 129%。 固定價格合約佔比從 1997 年的 33% 激增至 1999 年上半年的 67%,WFI 透過 Tracker 系統將「經驗」軟體化、將「流程」標準化。沒有 Tracker 系統 ,固定價格模式就是財務自殺;有了 Tracker 系統 ,讓 WFI 才得以成功進入 26 個國家。

然而,其前三大客戶(Telecorp, Qualcomm, Triton PCS)貢獻 67% 的營收。這種高客戶集中度,雖顯示出大客戶的信任,但也暗是 WFI 對大型合約的高度依賴。

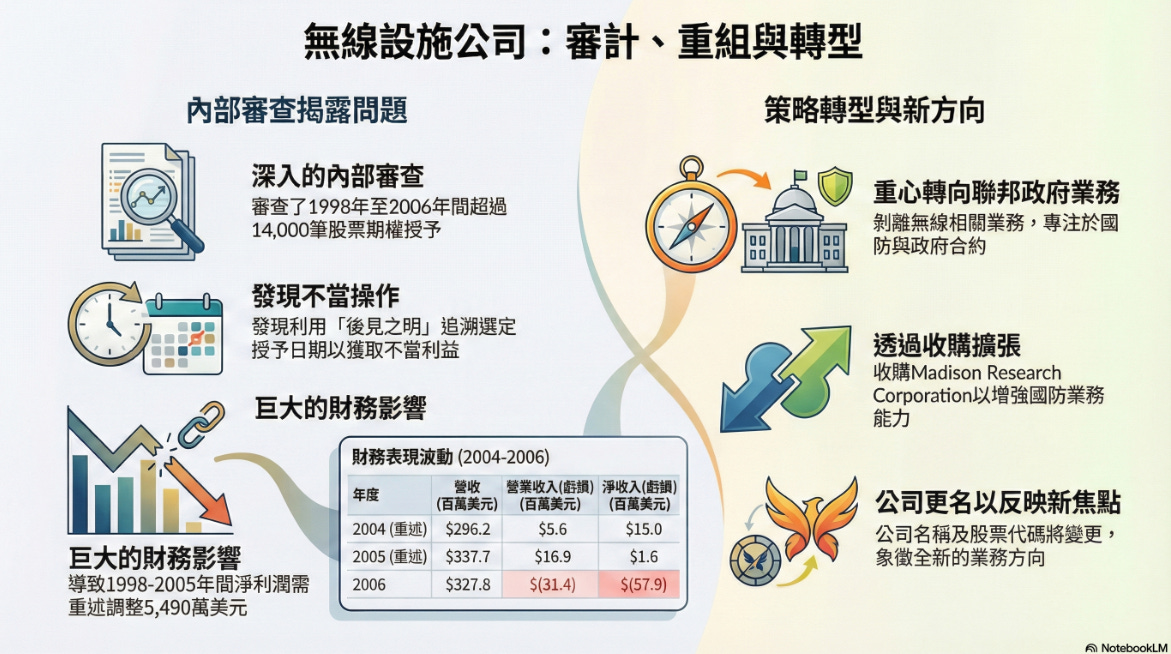

【看圖說故事】WFI 在 2006 年出現的「終止營運損失」是一個關鍵轉折。當時 WFI 決定剝離獲利不穩定的商業無線服務,轉向門檻更高、具備國家安全屬性的硬體與科技領域。

儘管曾是全球領先的獨立無線網絡外包商,但其面臨嚴峻的「結構性資本支出波動 (Structural CapEx Volatility)」。電信商的投資週期具備高度不確定性,導致外包商的營收震盪劇烈。

策略方面, WFI 的國際布局廣泛,但分散性卻侵蝕毛利。在高度競爭的商業市場,WFI 缺乏議價能力,且受制低利潤的勞動密集型業務。為轉向資產輕量化 (Asset-Light Pivot),WFI 須切斷與週期性商業市場的聯繫,轉向高門檻、預算穩定的國防領域。

為資源優化配置,WFI 透過資產剝離 (Strategic Divestiture) 退出非核心市場, 將獲利不佳的商業無線業務分類為終止經營業務 (Discontinued Ops),以聚焦高毛利領域。

資產剝離讓 WFI 從低利潤、高風險的電信基建中抽離,2006 年因此認列高達 1830 萬的商譽減值與 1260 萬的終止經營損失,但資本重新配置 (Capital Reallocation)也讓其回收現金,為後續的併購提供關鍵的財務緩衝。

WFI 的核心轉型邏輯,是透過收購快速獲取「過往績效資格 (PPQ)」與「安全許可」,藉此從 分包商 (Subcontractor) 升級為 主承包商 (Prime Contractor)。

Madison Research Corporation (MRC) : 2006 年 10 月,WFI 以 6900 萬收購 MRC,以此獲得美國陸、空軍與 NASA 的關鍵關係,並佈局於阿拉巴馬州的 Huntsville。Huntsville 是國防重鎮,受惠於 BRAC (基地調整與關閉法案) 帶來的軍事基地整合紅利,具有極強的地理壁壘。

技術協同與 C4ISR 佈局:

Haverstick Consulting: 因此獲得 Oriole 火箭系統 技術與武器系統業務。

SYS Technologies: 強化 C4ISR 與網路中心戰的技術。

這些收購讓 WFI 逐漸築起護城河。國防合約不僅要求技術,更要求擁有大量持證員工 (Security Clearance Holders),新更名的 Kratos Defense & Security Solutions 在 2007 年得以完成品牌重塑。

【看圖說故事】不過,新管理層在進行企業重整時發現醜聞,所幸也解決了醜聞,同時為拯救獲利能力而推動策略轉型,醜聞爆發可謂加速改名換姓與徹底切割的決心。

由於無法按時提交 2006 年的年報,WFI 違反 NASDAQ 的上市合規要求,因此收到下市警告並面臨摘牌風險,財報無法按時產出的原因,是一場涉及管理層的股票期權回溯 (Stock Option Backdating) 醜聞;

WFI 及其後的 KTOS 歷年來的 CEO 共有三位:

1. Massih Tayebi, Ph.D.

任期: 1994 年(公司成立)至 2000 年 9 月。

背景: 他是 WFI 的共同創辦人,自 1994 年創立起便一直擔任 CEO 與董事,並帶領公司在 1999 年完成 IPO 。

2. Masood K. Tayebi, Ph.D.

任期: 2000 年 9 月至 2004 年 4 月。

背景: 他是首任 CEO Massih Tayebi 的兄弟,也是 WFI 的共同創辦人。成立初期原擔任公司總裁,2000 年接任 CEO , 2004 年 4 月卸任 CEO 並轉任董事長。

3. Eric M. DeMarco

任期: 2004 年 4 月至今。

背景: 於 2003 年 11 月加入 WFI,最初擔任總裁暨 COO。隨後於 2004 年 4 月正式接替 Masood Tayebi 成為新任 CEO。在他上任後,主導大規模重整與戰略轉型,帶領公司退出低利潤的商業無線網路業務,並在 2007 年正式將公司更名為 KTOS,全面進軍國防與國家安全市場。

2004 年 Eric M. DeMarco 接手後,一方面發現舊業務 - 無線電信 無利可圖,同時又發現前任留下的爛帳(期權醜聞)。因此採取「雙管齊下」的手段:對內清理財務醜聞,對外變賣舊資產並併購國防公司,最終透過改名 KTOS 來完成這場徹底的轉型。

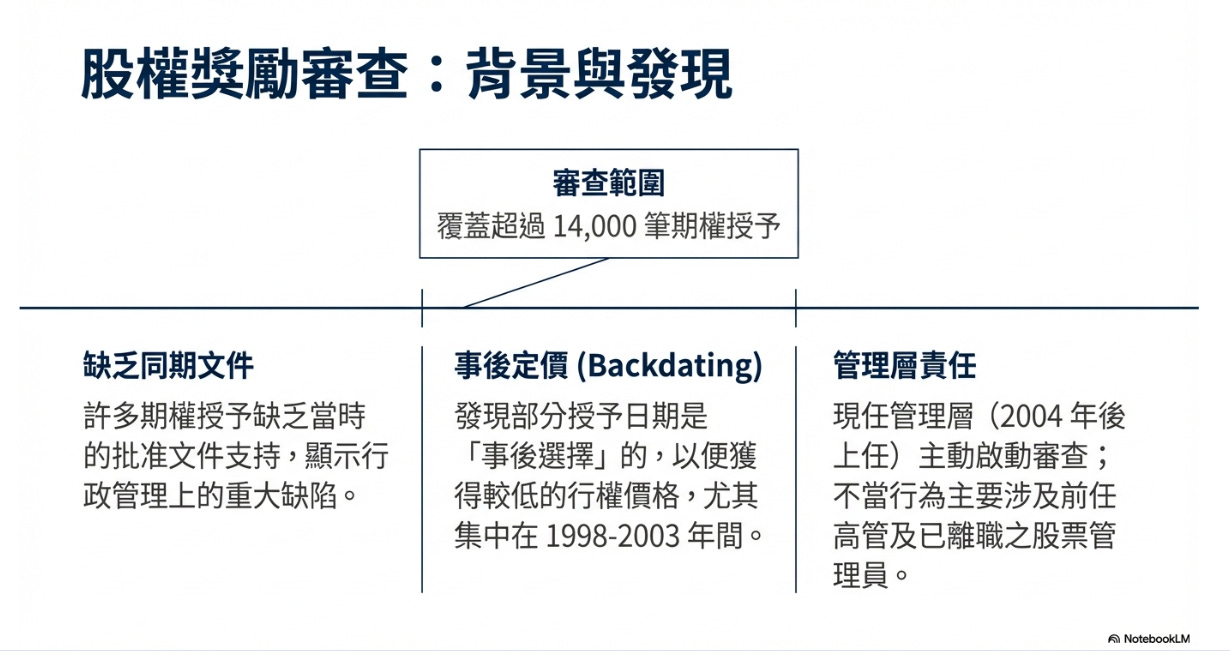

內部審查發現,在 1998 年至 2003 年期間 ,部分股票期權的授予日期是「事後選擇」的(Backdating),目的是挑選股價較低的時間點,以便讓持有人獲得更大利益。這種行為缺乏同期的批准文件,顯示行政管理上的重大缺陷。此不當行為主要涉及前任高管及已離職的 stock option administrator ,相關人員甚至因此面臨刑事指控並認罪。

其期權授予紀錄需要進行「衡量日調整(Measurement date adjustments)」的前任高管包括:

Terry Ashwill(前執行副總裁暨財務長,任期 2000 年 9 月至 2003 年 12 月)

Frankie Farjood(前部署業務高級副總裁,任期 1999 年 11 月至 2004 年 7 月)

Scott Fox(前網絡管理與營運總裁,任期 1999 年 5 月至 2002 年 6 月)

Farzad Ghassemi(前無線網絡服務總裁,任期 1998 年 2 月至 2007 年 6 月)

Greg Jacobssen(前無線網絡服務執行副總裁,任期 2002 年 7 月至 2004 年 1 月)

David Knutson(前無線網絡服務執行副總裁,任期 2003 年 7 月至 2006 年 2 月)

Thomas Munro(前財務長暨前總裁,任期 1997 年 7 月至 2002 年 12 月)

William Brad Weller(前總法律顧問暨法律事務副總裁,任期 1999 年 9 月至 2002 年 12 月)

此外,還有兩位關鍵的相關人士:

Vencent Donlan(stock option administrator):被發現利用職務之便進行欺詐,盜取了值超過 630 萬美元的股票與期權,並已因此認罪入獄。

Jay Tayebi(前墨西哥業務總經理,同時也是公司兩位共同創辦人的兄弟):他所獲得的期權也被查出需要進行衡量日調整。

WFI 因此必須進行大規模的會計修正:

重述 8 年財報: 股權獎勵審查 (Equity Award Review) 共 覆蓋 14,000 筆期權,揭露 1998-2005 年間嚴重的 事後定價 (Backdating) 問題,導致財務報表重述累積調整達 6450 萬美元,WFI 被迫重述從 1998 年至 2005 年 長達 8 年的財報。

財務衝擊: 6450 萬 的總調整金額,包含額外的股票薪酬費用與稅務影響,是非常龐大且複雜的過程,並導致當時財報的嚴重延遲。

【看圖說故事】醜聞與轉型在 2006-2007 年 同步發生,雖然不幸,但也促成今日的 KTOS;WFI 當時處於極度危險的境地,面臨證券集體訴訟、SEC 與 DOJ 的政府調查,以及那斯達克的下市威脅。

最終WFI 完成內部調查、修正財報、支付和解費用,並於 2007 年 9 月 徹底改名為 KTOS ,進行品牌重塑與戰略轉型,才得以解決合規問題、並繼續掛牌交易。

【看圖說故事】WFI 向 KTOS 的蛻變是一場典型的策略重組。WFI 成功地從受制資本支出、缺乏護城河的服務商,浴火重生為掌握國防關鍵技術的科技企業。透過地理佈局 (BRAC Alignment)與合約通道 (Contract Vehicles)建構,轉型的陣痛已過。

其業務架構轉為以聯邦預算驅動的成長引擎,營收來源已與國防預算高度掛鉤,2007 財務年年達 1.936 億。

而網絡中心戰趨勢與 C4ISR 技術的協同,使 KGS 部門成為獲利成長的真正引擎。

在經歷戰略轉型並剝離了原本的無線網路業務(列為已終止經營業務)後,KTOS 在 2007 年重組為兩個主要營運部門:

Kratos 政府解決方案 (Kratos Government Solutions, KGS) 部門:為美國國防部及其他政府機構提供任務關鍵型工程、資訊科技與技術服務,涵蓋 C5ISR(指揮、控制、通訊、計算、作戰系統、情報、監視與偵察)、武器系統生命週期支援以及飛彈與火箭測試評估等。主要客戶包含美國海軍、陸軍、空軍及飛彈防禦局等。

2007 年營收:1.425 億。是最大的營收來源與增長引擎,較 2006 年大幅成長 46.2%。

公共安全與安防 (Public Safety & Security, PSS) 部門:專注於為州與地方政府及商業客戶(如醫療、教育、交通與關鍵基礎設施)提供綜合監控與安全系統整合服務

2007 年營收:5110 萬。較 2006 年下滑 8.1%,主要原因是管理層變動、銷售人員流失以及退出市政無線網路業務等因素。

【看圖說故事】2007 年 才剛從 WFI 更名為 KTOS,並透過收購 MRC 與 Haverstick 等公司轉型為傳統的政府與國防服務承包商。然在 2007 年至 2017 年這十年間的市場環境變化與公司高層的戰略決策,促使 KTOS 決定徹底跳脫傳統服務供應商的框架,轉型為專注於無人機與太空通訊的高科技產品企業。

促成這項重大轉變的核心原因:

政府採購政策改變,傳統服務利潤遭到壓縮 (LPTA 政策的衝擊)

美國政府在國防與 IT 服務市場的採購策略發生根本性的改變,開始強調「競爭」與「可負擔性」。政府在發包服務合約時,越來越傾向採用「最低價格且技術合格」(Low Price Technically Acceptable, LPTA)的標準,而非過去的「最佳價值」(Best Value)標準。 這種轉變導致價格戰,使得單一來源(Sole-source)的獨家合約減少,傳統政府支援服務與 IT 服務的利潤空間被大幅壓縮。

面對這種陷入紅海的市場動態,KTOS 做出戰略決策:主動淡出這些低利潤的 LPTA 服務業務,並將財務與資源重新集中於具有高技術門檻的產品、系統與軟體領域。

追求 IP 與獨家供應商地位

為了擺脫傳統服務業的價格廝殺,KTOS 決定轉型為一家「以技術和智慧財產權為核心」的硬體與軟體公司。

KTOS 意識到,透過投入自有資金進行研發(Internally funded R&D),可以保留產品與系統的 IP 與設計數據。擁有關鍵技術的 IP,讓 KTOS 能夠在無人機、太空通訊等新興領域中,確保其作為獨家技術或量產供應商(Sole source)的優勢地位,以獲得比單純提供人力服務更高的利潤與市場護城河。

2010-2012年 透過併購,快速取得太空與無人機的入場券:確立向高科技產品轉型後,又進行一系列關鍵的戰略收購,奠定今日無人機與太空業務的基礎:

2011年進軍太空與衛星通訊: 收購 Integral Systems,讓 KTOS 獲得衛星系統指揮與控制 (C2) 軟體、訊號監測與遙測追蹤等核心技術組合。同年也收購 Herley Industries,大幅擴展其在微波電子、雷達與電子戰系統的佈局。

2012年進軍無人機系統: 收購 Composite Engineering (CEI),讓 KTOS 取得空軍 (AFSAT) 與海軍 (SSAT) 的高性能無人靶機項目,並擁有 BQM-167、BQM-177 等核心無人機平台。

2013-2017年 轉型陣痛期,進行大規模內部投資: 買下這些技術平台後,KTOS 開始將原本用於模擬敵機的「無人靶機 (Target Drones)」,升級研發為具備作戰能力的「戰術無人機 (Tactical Drones)」,如與有人戰機協同作戰的 LCASD / Valkyrie 女武神、Mako 等計畫。

投資: 自 2013 年起,在無人機業務累積投入超過 2.6 億的自有資金。

財務波動: 為研發新產品,其自由現金流長期為負值,獲利率也波動劇烈,並多次發新股籌資,犧牲短期財務表現,希望能換取新興產品開發,以在未來戰術無人機與太空市場爆發時,能夠搶佔 First-to-market 的先機。

【看圖說故事】直至 2017 年,長達十年的轉型漸見成效,太空業務(Space)成為最大的單一營收來源(佔比約 30%),無人機系統(Unmanned Systems)的成長最快,開始出現從低毛利政府包商轉為契合美國國防戰略核心的開發商的跡象。

2017 年後,KTOS 持續精進無人機系統與太空通訊等新興產品的業務,使其直接受惠於當前的國防支出趨勢,成功將前期投資轉化為雙引擎 - 無人機系統 (Unmanned Systems, KUS) 與政府解決方案 (Kratos Government Solutions, KGS)。

無人系統 (KUS):是整體營收成長最快的引擎,其無人機與靶機的成功,證明其長期投資策略的正確性與前瞻性。GS 預期 Valkyrie 等重大機會,在很大程度上尚未被納入目前的財務預測中,這代表著未來營收存在顯著的上行空間。此外,管理層預期在 2028 年,隨著戰術無人機計畫從開發階段轉向規模化生產,並進行合約重新定價,該部門的利潤率將有潛力實現大幅提升,為公司帶來更豐厚的獲利回報。

政府解決方案 (KGS) :此部門涵蓋衛星通訊、火箭支援、微波電子等多項業務,為 KTOS 提供穩定且可預測的收入基礎,扮演著支持高成長業務的穩固後盾

太空業務:以 3.56 億美元收購以色列衛星通訊系統公司 Orbit Technologies。此舉不僅延續 KTOS 透過策略性收購來重塑業務組合的歷史,更填補其在多軌道衛星通訊領域的技術拼圖。透過此次收購,KTOS 有希望強化其在太空與衛星通訊領域的技術組合與市場佈局,與其現有的無人系統業務形成更強的技術綜效。

【看圖說故事】WFI 的營運模式與技術,為其成功轉型為 KTOS 奠定深厚的基礎。這段歷史不僅塑造 KTOS 的市場定位,也與其近期收購 Orbit Technologies 的戰略佈局有著強烈的技術關聯性。

WFI 在 90 年代累積的射頻 (RF)、微波技術以及嚴格控管成本的外包專案模式,是 KTOS 轉型為國防科技公司的底層 DNA。

而收購 Orbit Technologies,正是 KTOS 將這股「無線與微波通訊」的初始技術底蘊,徹底延伸至現代國防最高優先級的「太空與衛星通訊」領域的戰略實踐。

WFI 的營運模式對 KTOS 轉型的助益

「固定價格與保證時限」的成本控制基因 (Fixed-price, Time-certain) : WFI 早期在為電信營運商部署無線網路時,主打「固定價格、保證時限」的一站式外包模式。這種對成本預算和時間表嚴格控管的營運 DNA,直接演變成今日 KTOS 最大的競爭優勢,可負擔性本身就是一種技術 (Affordability is a technology)。這使 KTOS 能以低成本、快速量產的模式,顛覆傳統國防承包商往往超支、延宕的陋習,從而在國防預算緊縮的環境下脫穎而出。

獨立於供應商與系統整合能力 (Vendor Independence & System Integration) :WFI 過去不綁定特定硬體設備,而是專注為客戶尋找並整合最佳技術。此「獨立系統整合商」的模式,幫助轉型後的 KTOS 能夠靈活地將現有(已驗證)的商業與前沿技術整合到國防任務中,特別是在 C5ISR(指揮、控制、通信、計算、作戰系統、情報、監視與偵察)領域,快速將技術轉化為實戰能力。

WFI 的核心技術對 KTOS 的助益

射頻 (RF) 工程與微波技術的平移 : WFI 最初的技術核心在於蜂巢式基站的射頻 (RF) 工程規劃、網路優化以及微波系統遷移 (Microwave Relocation)。 在 2006-2007 年間面臨商業電信利潤下滑時,管理層意識到這套技術在軍事領域有極高的價值,因此順勢將業務焦點轉向國防部的 C4ISR(當時的指揮通信情報系統)。因為商業無線通訊與軍事通訊在底層物理學與工程上是相通的,WFI 的無線電波與微波專業,成為 KTOS 日後發展軍用安全通訊、雷達、電子戰 (EW) 的基石。

Orbit Technologies 收購案:該公司專注 衛星基礎通訊系統 (Satellite-based communication system),此收購與 WFI 時期的技術有著一脈相承的相關性

從「地面微波通訊」到「太空衛星通訊」: WFI 早期處理的是地面基站之間的 RF 與微波通訊。如今Orbit Technologies 帶來的衛星通訊技術,本質上就是微波與射頻工程在「太空與衛星領域」的高階應用。KTOS 目前是衛星地面指揮與控制 (C2)、遙測追蹤 (TT&C) 以及微波電子產品(用於飛彈、雷達及防空系統)的領導者。收購 Orbit 契合這項基於 RF/微波技術的發展軌跡。

擴展微波電子與國防防空版圖: KTOS 的微波電子業務(Microwave Electronics)已有很大一部分位於以色列,並且深度參與多項防空與飛彈系統(如 Iron Dome、愛國者等)的微波產品供應。收購以色列本土的 Orbit Technologies,不僅強化 KTOS 在衛星通訊的實力,更進一步整合微波電子技術的產能與專業。