ARM 本身並不直接製造硬體,而是將處理器架構設計及軟體開發工具授權給其他公司,透過出售處理器架構設計圖的智慧財產權 IP(台灣稱為矽智財)來收取費用;花錢取得授權的廠商,可使用該核心設計,加上自己想要的功能,來製作出不同的處理器;這樣的商業模式,帶動全球智慧手機市場的蓬勃發展,可說 ARM 的處理器架構 IP 是智慧手機市場中最關鍵的角色!

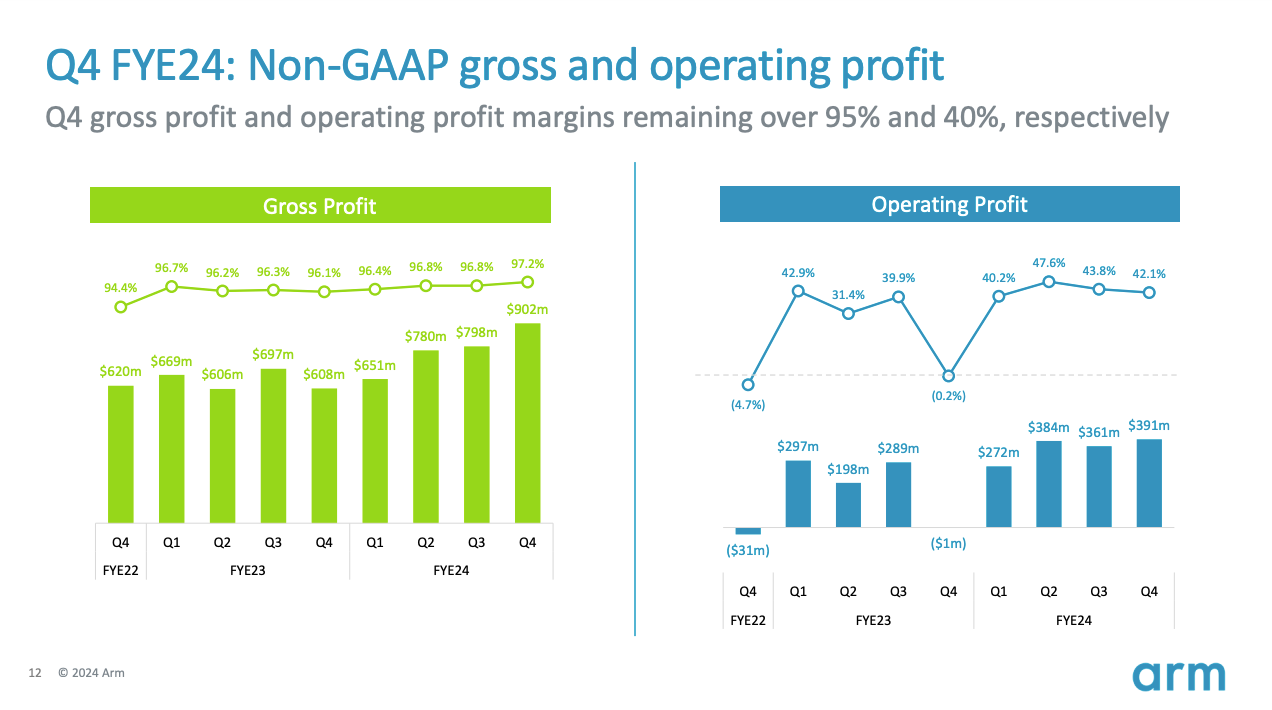

授權的模式,讓 ARM 不需要直接投資生產處理器,降低生產成本和市場風險,而且毛利率高達 97%;授權模式可讓更多公司快速採用其技術,因此也促進 ARM 架構的普及,也因為授權給許多公司可以擴大其營收規模,儘管研發費用很高 ( R&D 是主要影響營業利益率的主要費用),但營運槓桿讓 ARM 可以放大獲利,也就是說,只要稍微減少一點必要支出,獲利就可以快速翻正爆衝,帶動股價表現;

【看圖說故事】而之所以 ARM 架構會受到市場歡迎,主要就是其省電、低成本的特性,因為 ARM 晶片可消耗相較於競爭對手更少的電力;

ARM 收入依賴於其授權夥伴的成功,因此授權夥伴的產品銷售不佳,其營收也會受到影響,也就是說,手機裝置的銷售成長若停滯,就會負面影響 ARM 本身的成長;

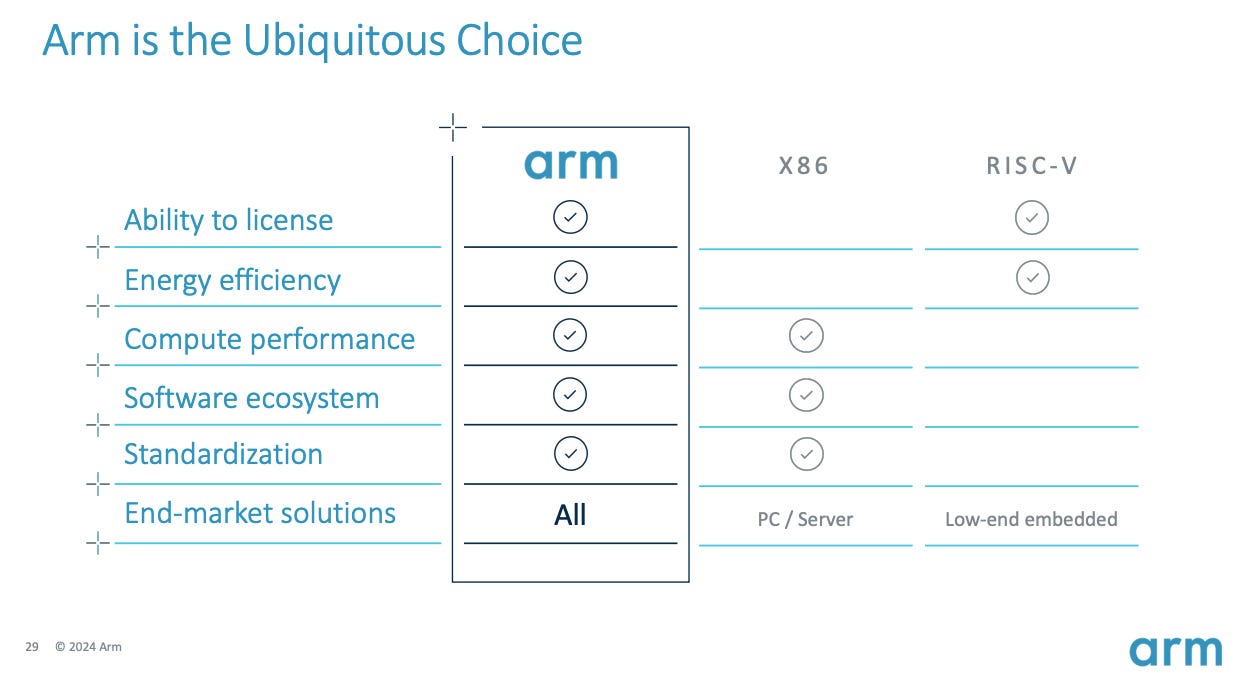

另外一個角度就是,ARM CPU 非常適用於行動通訊領域,在手機市場上多年來一直保持著超過 99% 的市佔率,繼續向上的成長空間也因此受限;

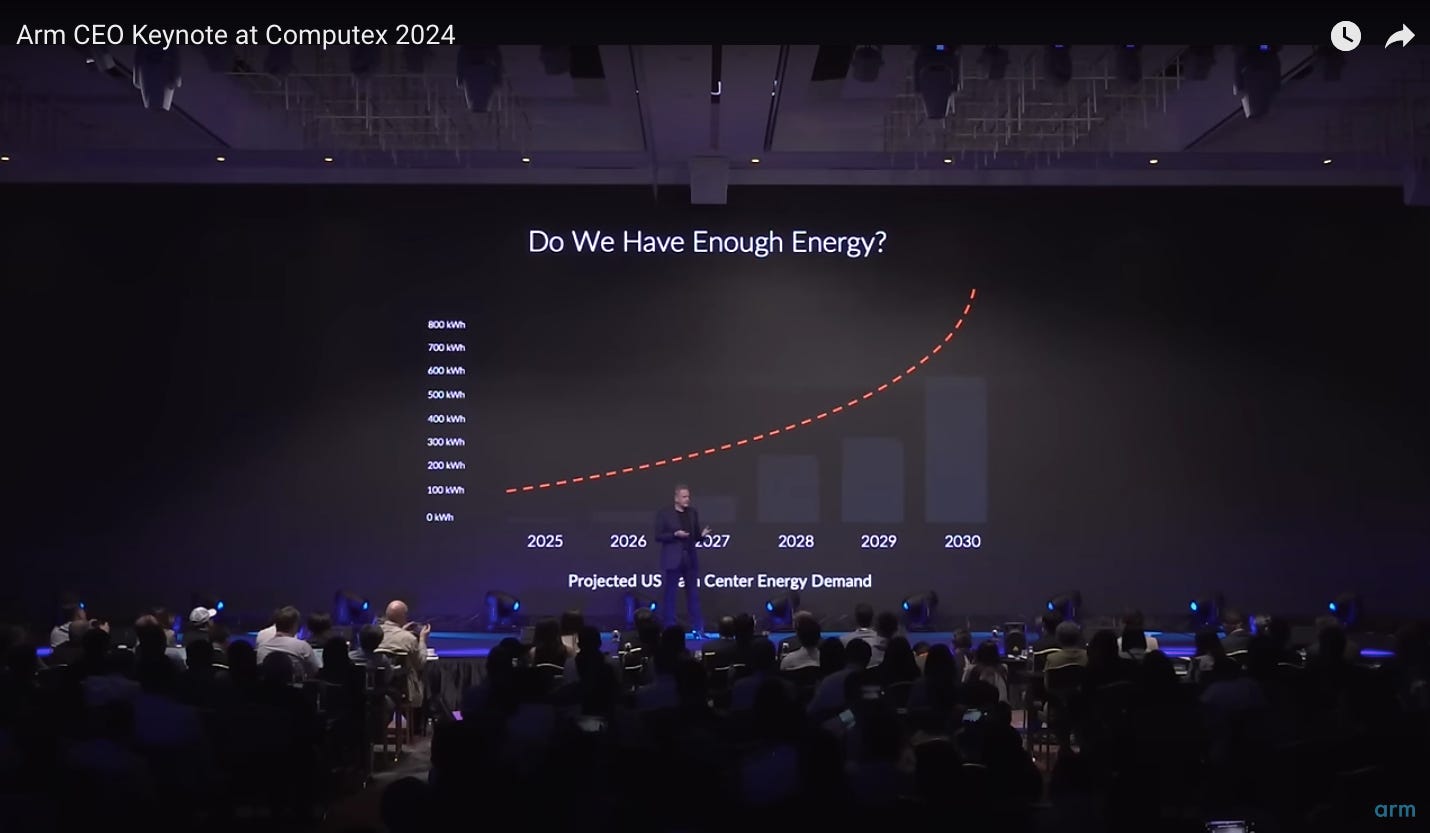

所幸憑藉著低成本、省電的特性,ARM 也進軍雲端運算、汽車、物聯網等領域;當然,除了在 AI 伺服器也搭上 NVIDIA GRACE CPU 的順風車外,市場也看好 ARM 將在資料中心市站上超越 x86 架構,因為 ARM 晶片可消耗更少的電力,而這正是資料中心當下所急需的;電力是資料中心的運營主要支出,因此擁有更高效的 CPU 可以讓它安裝更多 CPU,從而提高吞吐量並降低單位功耗。

The More You BUY, The More You SAVE !

AI 應用若順利再進入終端市場,可望再次帶一次換機潮,ARM 肯定又將是主要受惠者。

【Google Studio AI】ARM 的省電功效來自其精簡的指令集、管線化設計、低電壓運作、動態電壓和頻率調整以及針對行動設備優化的設計原則,這些設計特點讓 ARM 架構在電池供電設備中具有明顯的優勢:

1. 精簡指令集計算機 (RISC)

精簡指令集計算機 (RISC) 意即 ARM 使用的指令集相對精簡,每個指令都專注於執行單一操作;而非像 x86 這樣複雜的指令集,每個指令可能執行多種操作;

簡單的指令集可讓晶片更有效率地執行指令,減少不必要操作,從而降低功耗;

2. 管線化設計

ARM 架構採用管線化設計,可讓 CPU 同時處理多個指令的不同階段;

此設計提高指令的執行效率,減少 CPU 處於空閒狀態的時間,從而降低功耗;

3. 低電壓運作

ARM 的晶片設計專注於在較低的電壓下運作,這也降低功耗;

功耗與電壓的平方成正比,因此降低電壓可顯著降低功耗;

4. 動態電壓和頻率調整

採用動態電壓和頻率調整技術,根據工作負載的需求自動調整電壓和頻率;

這可確保晶片在需要時提供足夠的效能,但在不需要時降低功耗;

5. 針對行動設備優化

ARM 架構專為行動設備設計,考慮到行動設備的電池壽命限制;

因此,ARM 在設計中重視低功耗,並通過各種技術優化功耗表現;

跟競爭對手相比:

ARM 架構的功耗通常比 x86 架構低 30% 到 50%;

ARM 架構的低功耗特性使其成為智慧型手機、平板電腦、穿戴式設備、IoT 設備等電池供電設備的理想選擇;

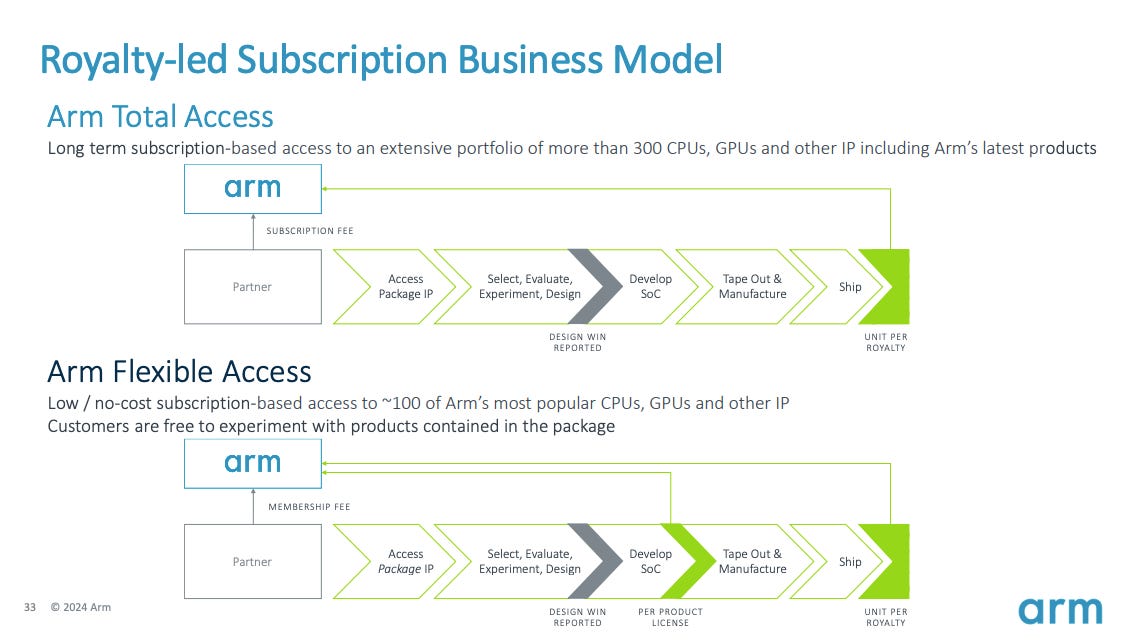

技術授權協議 (Technology Licensing Agreements, TLA) :這是客戶獲取 ARM 產品的主要方式。根據所選產品 (如 ARM Cortex-A76 處理器核心)、設計使用期限及可以使用的晶片數量,客戶需每年支付固定授權費用,客戶可以將特定授權的 CPU 設計或技術設計整合至其產品中,但可能沒有權利使用 ARM 的其他技術;

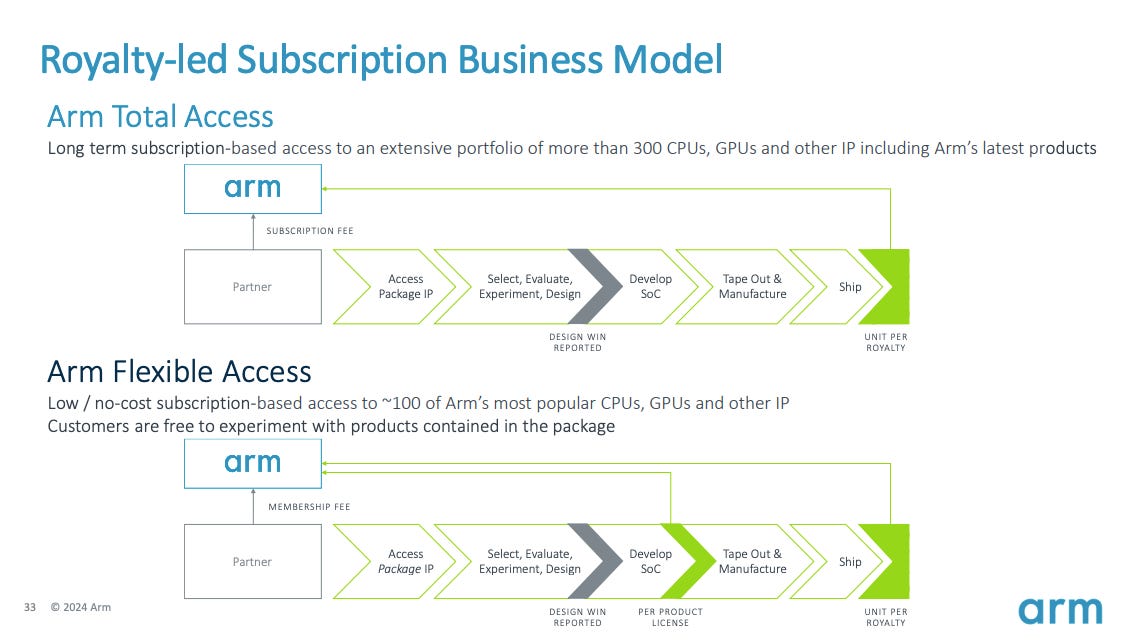

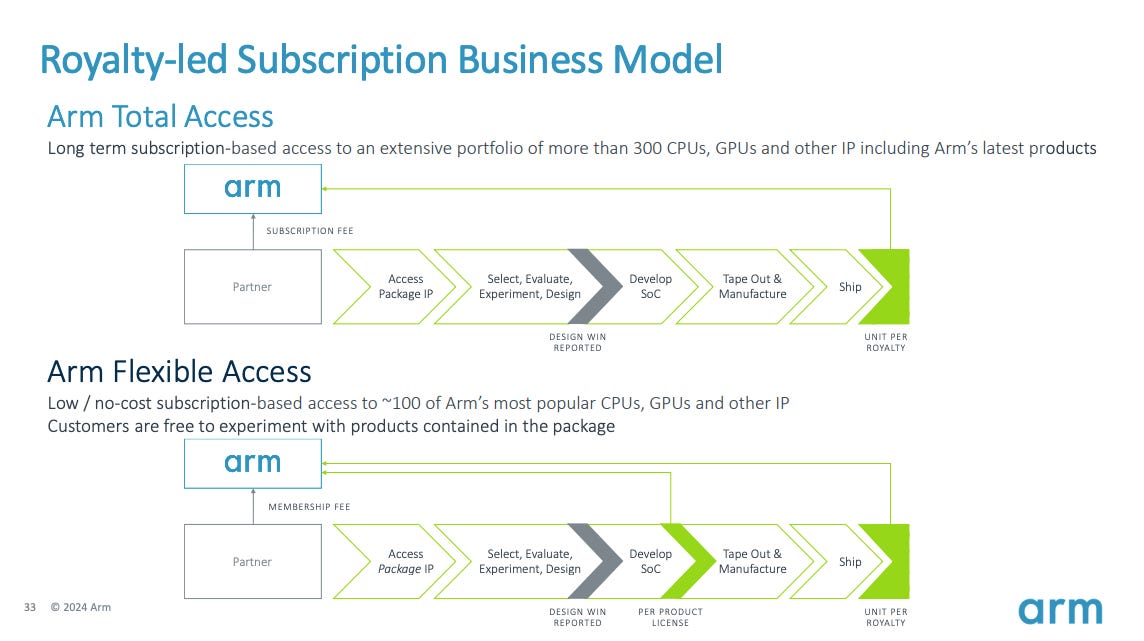

ARM Total Access (ATA) :適合需要長期使用 ARM 技術的客戶,客戶需要使用 ARM 的最新和最先進的技術,並開發高端、多樣化的產品,因此希望與 ARM 建立長期合作關係,以持續獲得 ARM 的技術支持。

與多家領先的 CSPs 和晶片供應商合作;向客戶授權一系列 CPU 設計和相關技術,包括在授權期間推出的新產品;

授權期間內,客戶需支付訂閱費(Subscription fee),才能使用 ARM 的產品組合;

ARM 保留隨時新增或移除套裝中特定產品的權利,並可能限制使用套裝中產品的同時晶片設計數量;

在客戶使用授權技術開發並生產晶片後,ARM 會根據客戶售出的晶片數量收取權利金 (Unit per Royalty);

ARM Flexible Access (AFA) :更靈活的授權方式,讓客戶可輕鬆嘗試和使用 其技術,降低嘗試風險,還可避開最新產品的高昂授權費用,並只需在生產製造時支付授權費;對其技術有興趣的客戶,可先試用,再決定是否採用 ARM Total Access;

向客戶授權一系列 CPU 設計和相關技術,但不包括在授權期間推出的新產品;

授權期間內,客戶需支付會員年費 (Membership fee),才能使用 ARM 的產品組合;

ARM 保留隨時新增或移除套裝中特定產品的權利,並可能限制使用套裝中產品的同時晶片設計數量;

如果客戶在最終晶片設計「送樣」時將 ARM 產品納入其中(將半導體晶片設計的最終結果送往製造),則必須支付單次使用授權費用 (Per Product License);

在客戶使用授權技術開發並生產晶片後,ARM 會根據客戶售出的晶片數量收取權利金 (Unit per Royalty);

架構授權協議 (Architecture Licenses Agreement, ALA):針對少數希望自訂 ARM CPU 的企業客戶,客戶被允許使用 ARM ISA 去開發自己的高度客製化 CPU 設計;

架構授權旨在為 Apple 、Qualcomm 或 NVIDIA 等大型客戶提供服務,這些客戶可以添加或刪除架構指令以根據其需求定制晶片;

架構授權方通常支付的版稅率較低於其他授權方式,以彌補開發定制晶片的高研發支出;

雖然客戶可以自行設計 CPU,但由於最佳化 CPU 的設計過程非常耗時且昂貴,客戶可能會同時取得 ARM 的 CPU 設計,以作為輔助處理器,與客戶自行設計的 CPU 協同工作,以提升效能;

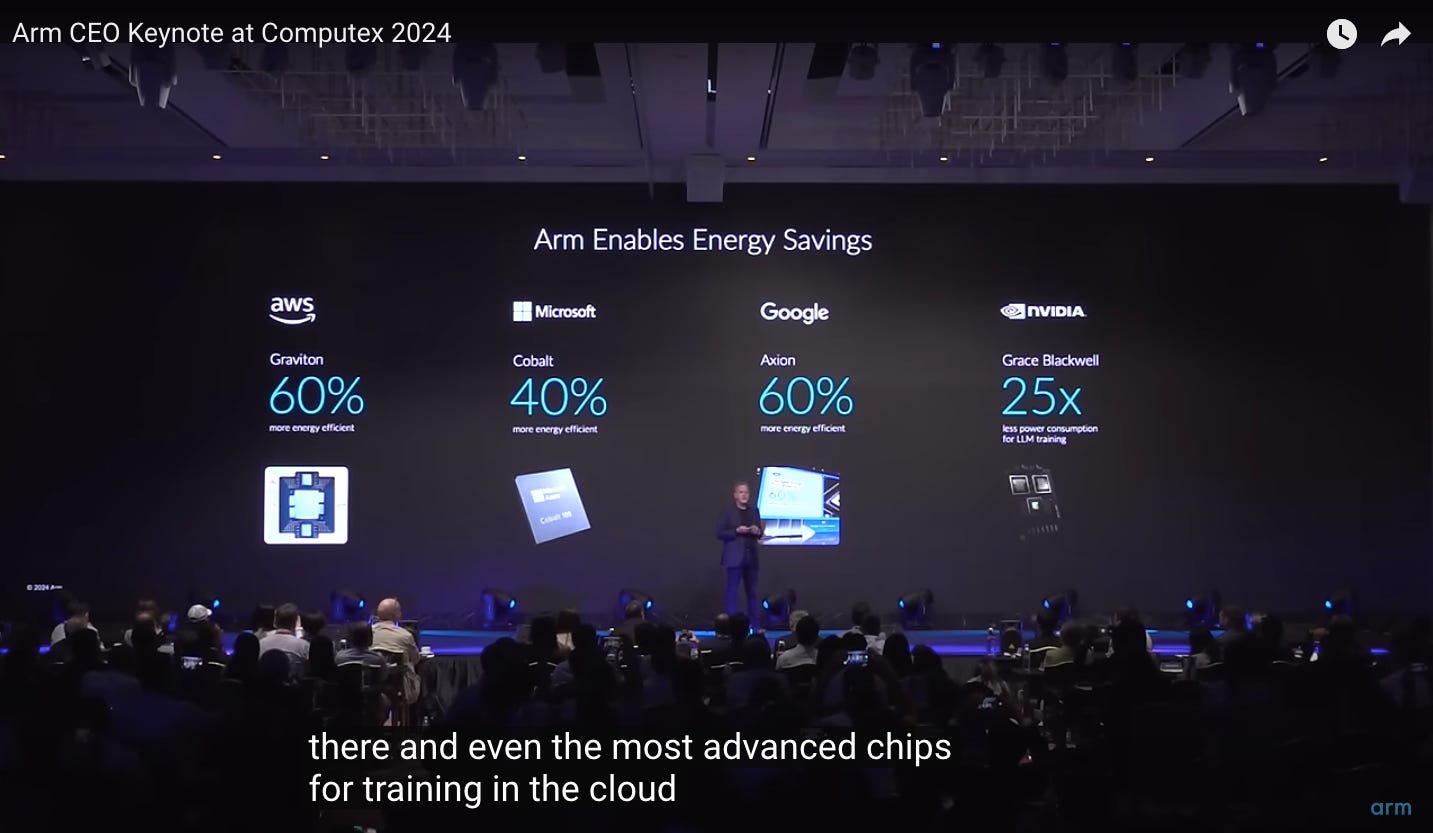

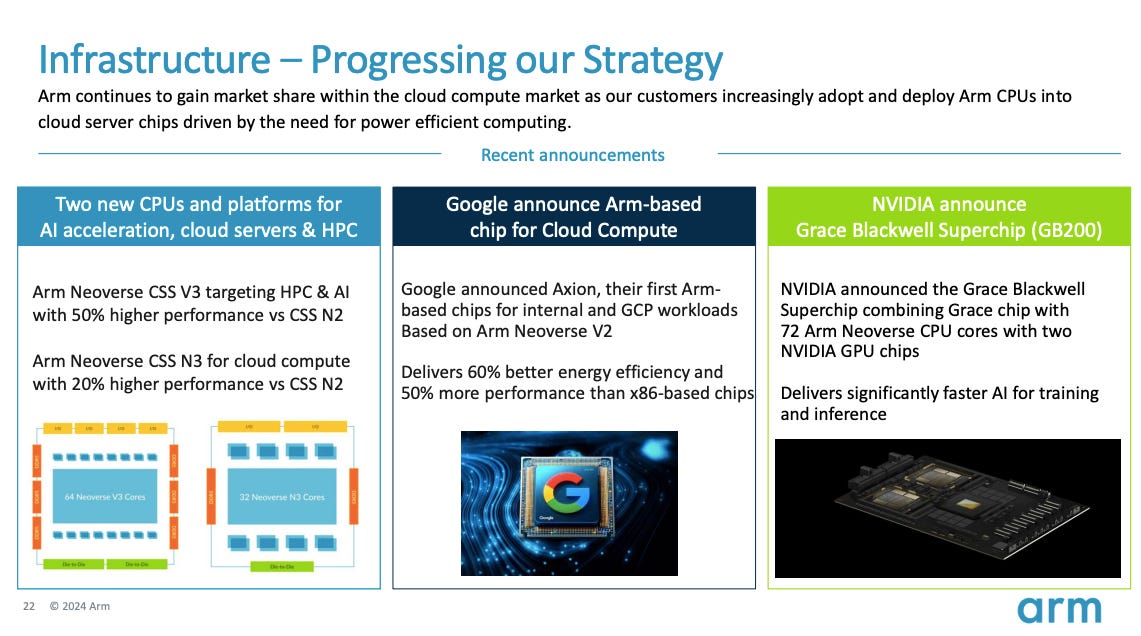

【看圖說故事】ARM 已與多位合作夥伴共同設計多款處理器,除 NVIDIA 的 Grace Hopper Superchip 外 (Grace 有 72 顆 ARM Neoverse CPU cores ),AWS 和 Microsoft 也都使用 ARM 架構,證明 ARM 架構能夠滿足 AI 時代的處理器、加速器等應用需求;

用來取代 Intel 晶片的 Apple Silicon, 是 Apple 使用 ARM 架構所設計的單晶片系統 (SoC) 和封裝體系 (SiP) 處理器之總稱;2024 WWDC 推出的 Apple Intelligence,將在搭載 M1 及更高階晶片的 iPhone 15 Pro、iPhone 15 Pro Max 以及 iPad 和 Mac 上提供;

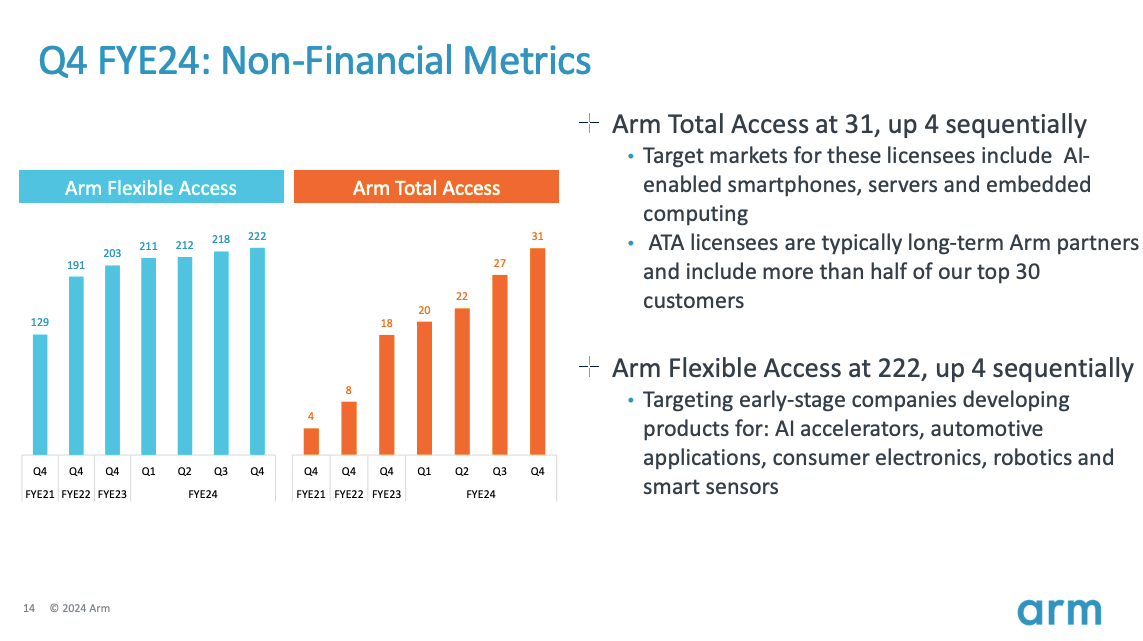

截至 FY24Q4,有 31 個客戶選擇 ARM Total Access,通常是 ARM 的長期合作夥伴,前 30 大客戶中有超過一半以上選用 ,客戶的主要目標市場包括具備 AI 功能的智慧手機、伺服器和嵌入式計算;

截至 FY24Q4,有 222 個客戶選擇 ARM Flexible Access,適合客戶進行試驗、開發小型專案或探索新技術,如 AI 加速器、汽車應用、消費性電子產品、機器人以及智慧感測器;

【看圖說故事】ARM 主要的授權模式是技術授權協議 (TLA) 和架構授權協議 (ALA),分別於 2019 年和 2021 年再推出 ARM Flexible Access (AFA) 和 ARM Total Access (ATA),因為 AFA 和 ATA 這兩種全新的授權模式,可以為客戶提供比 TLA 更強的靈活性,並且增加使用其 IP 的晶片設計數量;

AFA 和 ATA,同時貢獻授權收入和權利金,其重要性不言而喻;

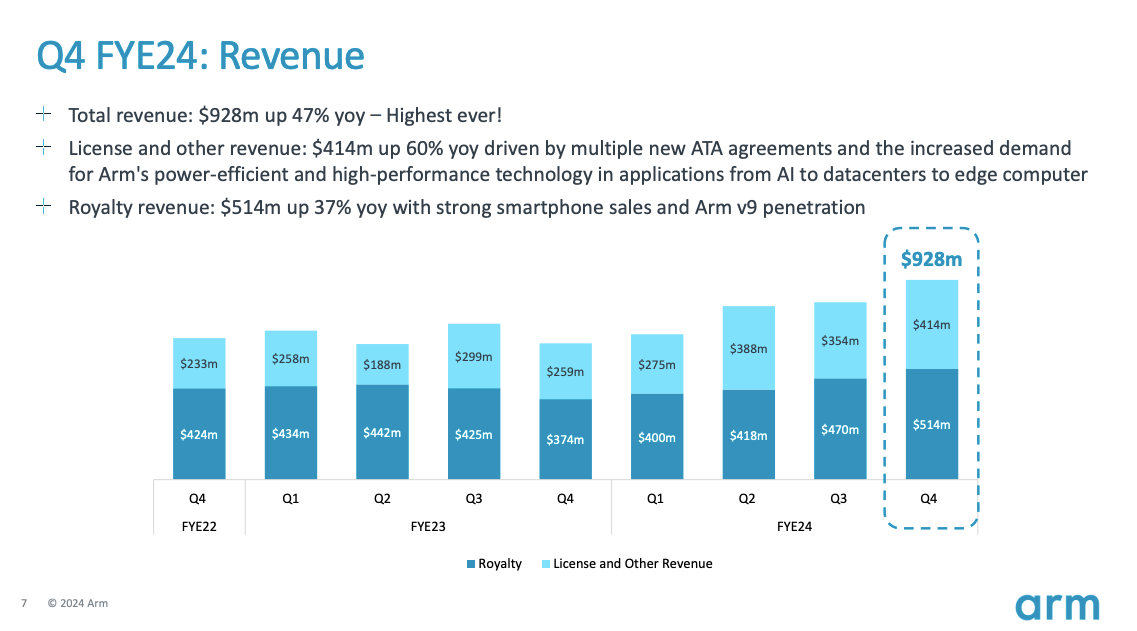

儘管 AFA 和 ATA 是兩種全新的授權模式,但 ARM 將 AFA 和 ATA 統稱為「權利金主導的訂閱商業模式」(Royalty-led Subscription Business Model),這兩者與傳統的授權模式不同,讓 ARM 不僅在初始授權階段就可以先獲得授權收入,還能在客戶產品銷售過程中持續獲得權利金收入,因此得以受惠於手機銷售的爆炸性成長;

選擇 TLA(技術授權協議)和 ALA(架構授權協議)的客戶,都需要支付授權金,但因為 TLA 和 ALA 授權的都是設計, 而非現成的晶片,因此客戶在生產晶片時不需要支付權利金給 ARM;

如果客戶只需要使用特定的 CPU 設計,且不需要 ARM 的其他技術, TLA(技術授權協議)可能是更合適的選擇,因為客戶不需要為所有授權的技術付費,因此不需要支付不必要的授權費用,TLA 成本通常比 ATA 費用更低;

如果客戶想要擁有高度客製化的 CPU 設計,例如針對特定應用進行優化,同時擁有強大的晶片設計團隊,並具備自行設計 CPU 的能力,對成本和開發時間沒有嚴格限制,就可以選擇 ALA(架構授權協議);

ALA(架構授權協議) 與其他三種授權協議最顯著的不同在於,ALA 允許客戶自行設計符合 ARM 指令集架構 (ISA) 的 CPU,而其他三種協議則提供現成的 ARM CPU 設計;

簡單來說,ALA 讓客戶得到的是「藍圖」 (ARM ISA 規範),並根據這個規範自行設計 CPU;其他三種協議提供「成品」給客戶 (ARM 已設計好的 CPU 核心,如 V3 Neoverse CSS),並直接使用這些核心進行產品開發 (V3 Neoverse CSS 利用 ARMv9 架構的優勢,提供更完整的解决方案,可以幫助客户更快速地建構高性能的系統);

一旦企業客戶在特定架構中開發晶片,其晶片的下一代版本也極有可能在相同的架構中設計;因為更改 ISA 需要重新設計所有設計和軟體,或需耗時數年,導致轉換成本很高。若在同一架構中進行小的、演化式的改進要容易得多。

舉例來說,歷經多年、數十億美元的研發費用後,Apple 終在 2020 年 11 月成功地將其 Mac CPU 從 Intel x86 轉換為 ARM;即使在轉換之後,Apple 還須推出 Rosetta 2 模擬器(將 x86 指令轉換為 Arm 指令)來為基於 Intel 的舊 Mac 提供技術支援;若連 Apple 都需萬分努力才能轉換架構,對多數企業來說這幾乎是不可能的任務。

這也讓 ARM 與其前 10 大客戶的合作關係平均可以高達 20 年,ARM不斷與客戶保持聯繫,了解其產品路線圖,這同時也讓 ARM 能夠洞悉未來的設計並在決定創新方向時佔據優勢。

什麼是 ARM 架構

ARM 的目標是提供一個穩定的平台,讓開發人員和廠商能夠長期使用其架構,並享受新技術帶來的優勢,ARM 本身也需要不斷更新其架構,才能保持競爭優勢;

而且,ARM 積極推動客戶加入ARM Total Access 和 ARM Flexible Acces 等計畫 ,預期將有更多產品被納入更多客戶的晶片設計中,權利金收入也將隨著時間推移也會因此而增加;

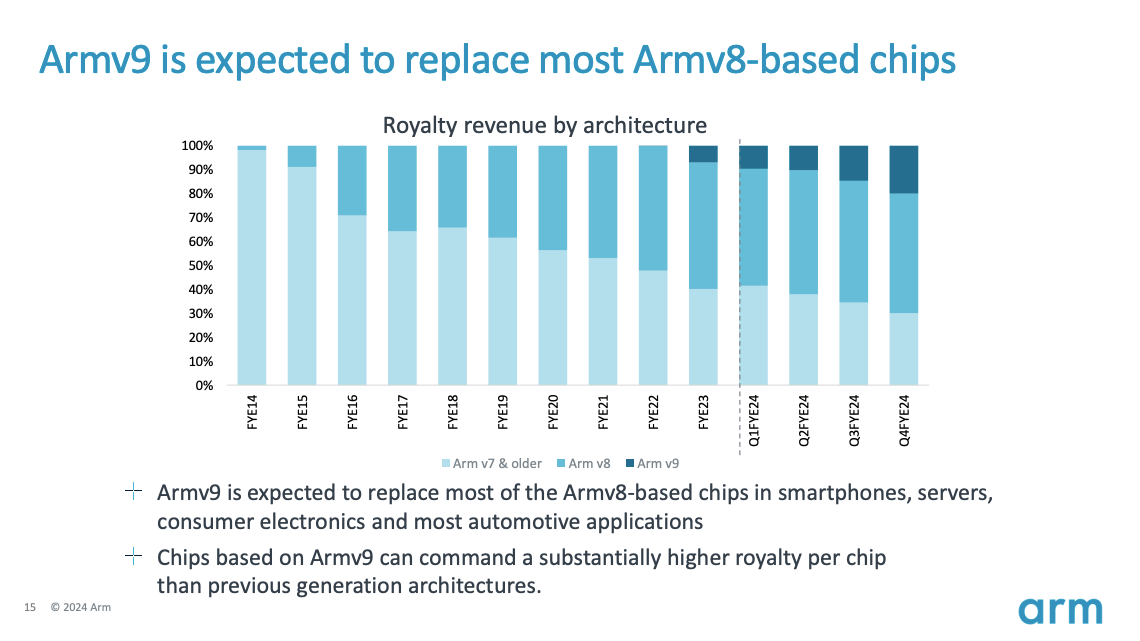

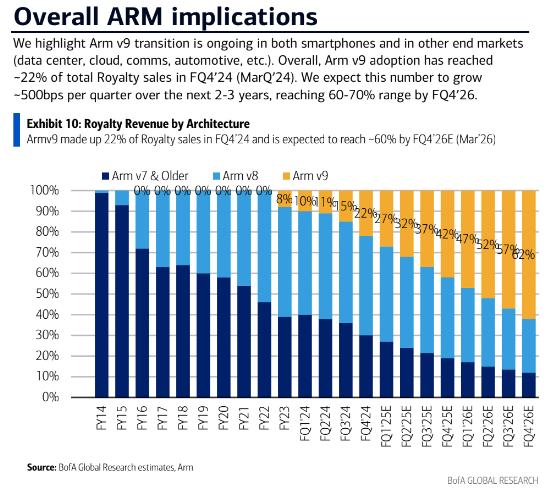

目前最新的 ARM 架構為 ARMv9 架構;

ARMv9 架構:即 ARM ISA 的第九版 ( ISA 是 指令集架構 Instruction Set Architecture 的縮寫;在晶片中, ISA 充當硬體和軟體之間的橋樑,是一組指令,指示硬體在接收到軟體指令時如何運作),ARMv9 是 2022 年推出的最新一代處理器架構,ARMv9 基於 ARMv8 架構,並添加新的功能和特性,以滿足高性能運算、AI、物聯網和 5G 通訊等發展需求;

【看圖說故事】要設計好 一顆 SoC 或 CPU,系統 IP 也很重要;

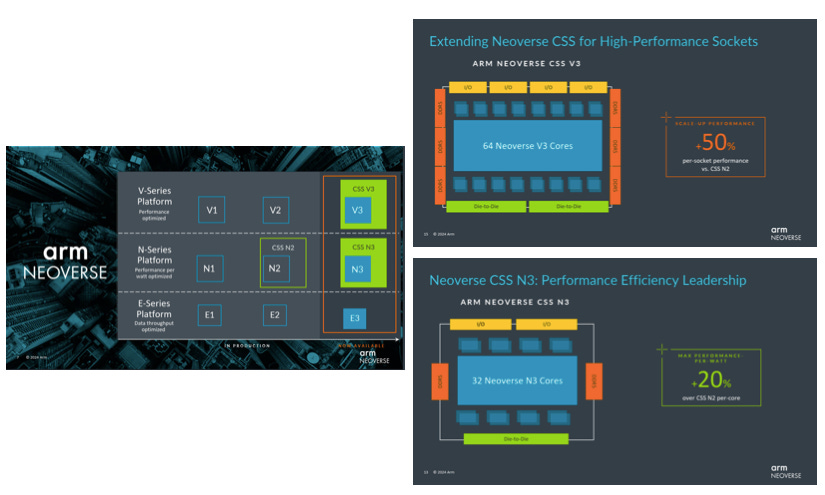

因此 ARM 除了完整的 CPU 與 GPU 的 IP 外,也擁有系統 IP,對於晶片設計來說,除要考量 CPU 核心的多寡外,也必須納入系統 IP 與其他運算架構,好在功耗、性能和面積之間達到平衡, ARM 才會推出的運算子系統產品 - Neoverse CSS;

Compute SubSystem,運算子系統,基本上就是利用 CPU IP + 系統 IP 打造出一個最佳的組合,讓客戶直接使用,大幅縮短中間的開發時程;對客戶越方便,客戶的滿意度越高,就會買越多;

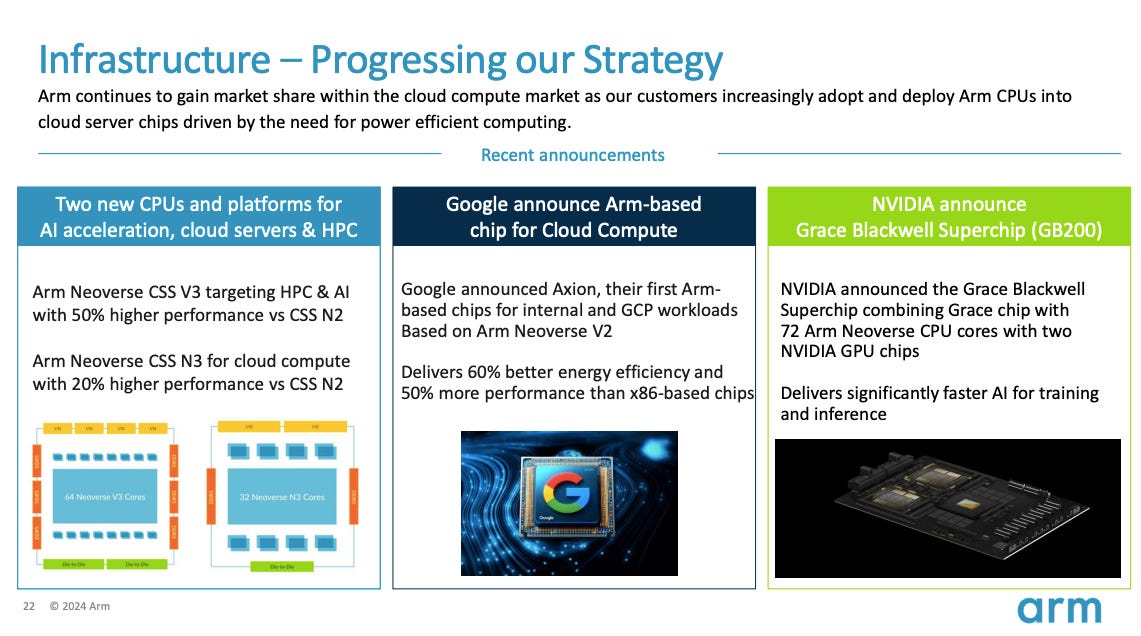

舉例來說,Neoverse CSS V3 是專為 HPC & AI 設計,而 N3 則是為了雲端運算所設計;

Neoverse CSS (Compute SubSystem,運算子系統):是 ARM 推出的運算子系統產品,共分為 V 、 N 與 E 等三個系列;由 ARM 負責配置、最佳化並驗證完整的運算子系統,讓合作夥伴能專注於系統層級和特定工作負載的差異化,提供加快產品上市時程、降低工程成本、使用尖端處理器技術等額外效益,使設計小晶片(Chiplet)更簡單;

Neoverse CSS V1: 2019 年發布,是基於 ARMv8 架構所設計;

Neoverse CSS V2: 2021 年發布,是基於 ARMv8 架構所設計;

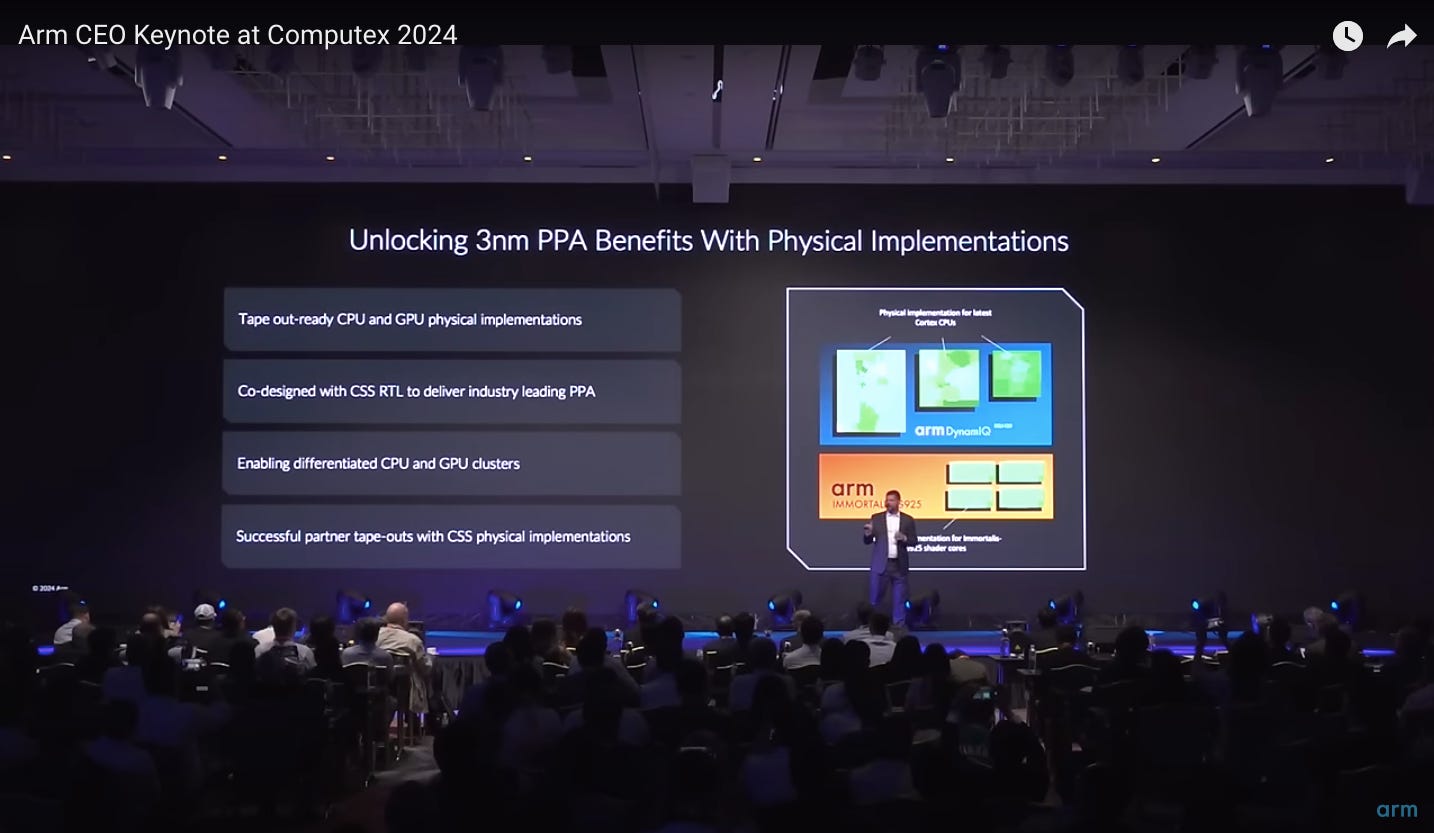

Neoverse CSS V3: 2024 年發布, 是基於 ARMv9 架構所設計的運算子系統,將 ARM 的 CPU 核心、記憶體控制器、網路接口和其他關鍵組件整合在一起,形成一個完整的系統解決方案,可以幫助客戶更快速地建購高性能的系统;利用 ARMv9 架構的優勢,提供更完整的解决方案,可以幫助客户更快速地建構高性能的系統;

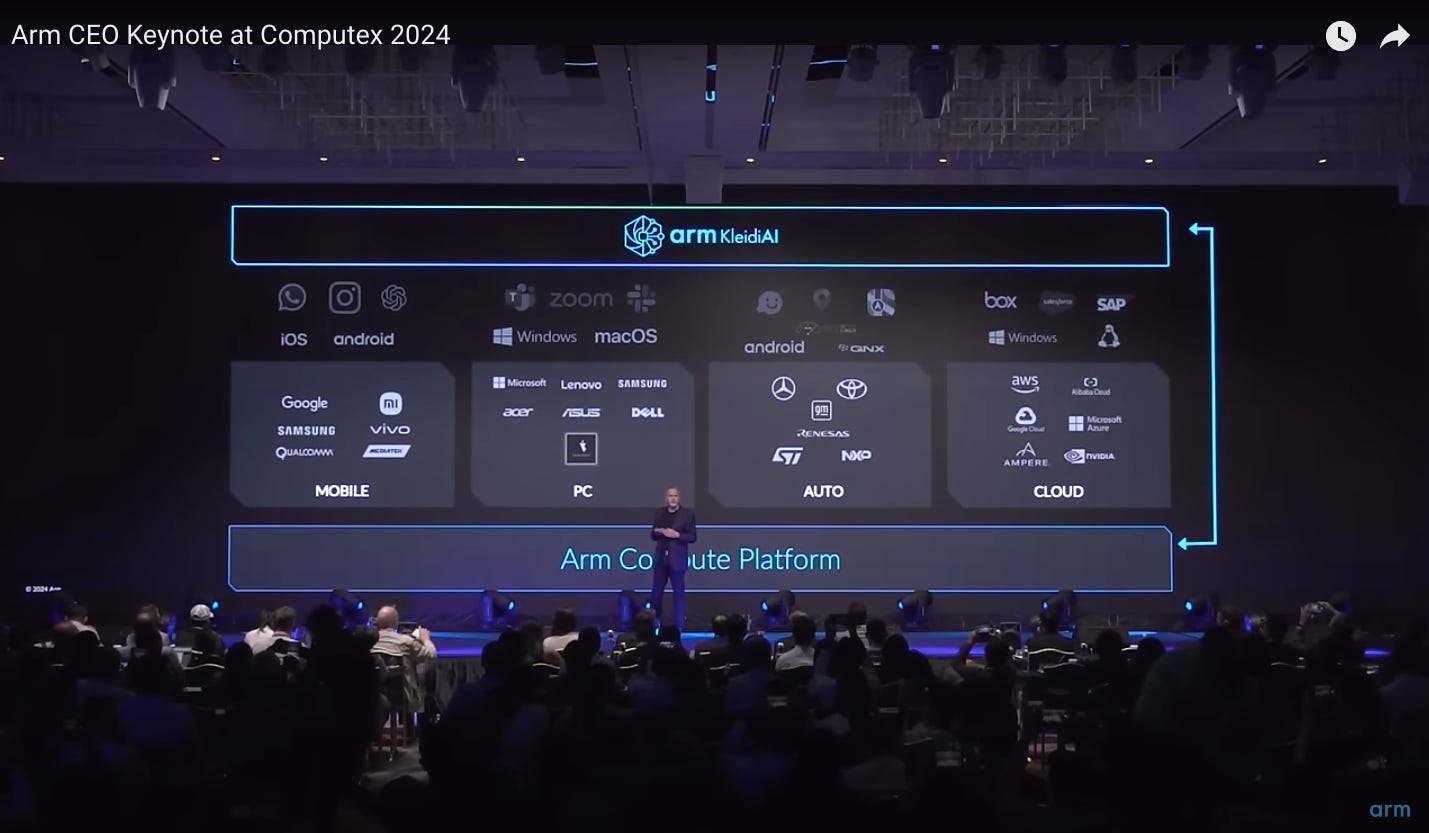

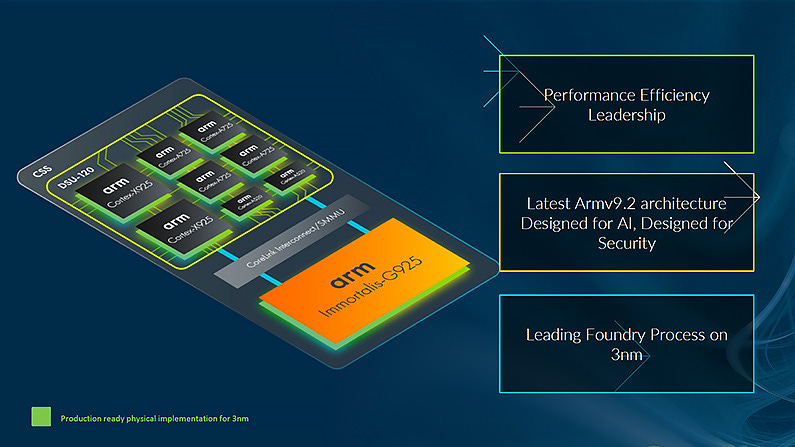

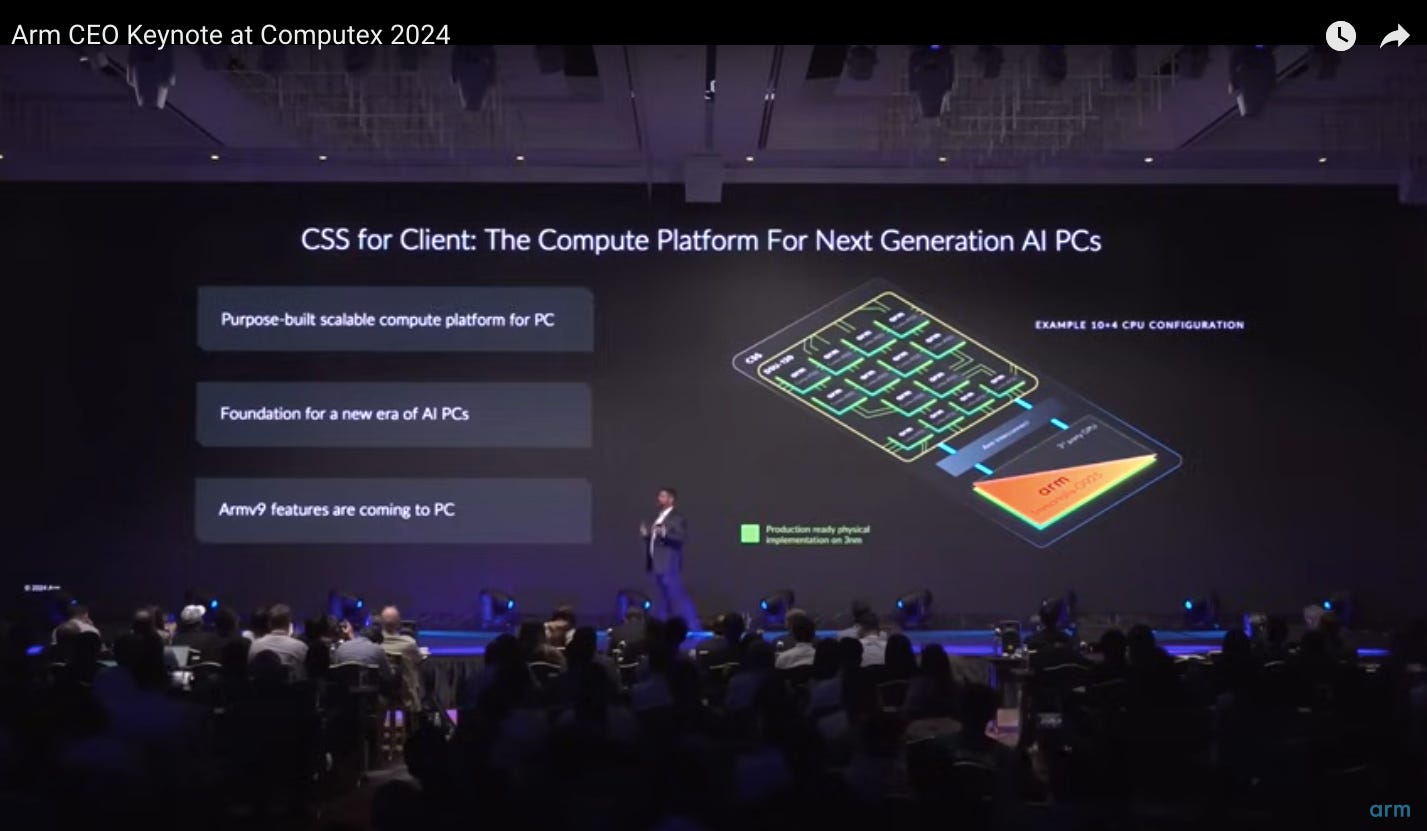

不僅推出 Neoverse CSS V3 等運算子系統, 為了讓行動裝置能夠擁有更強大的 AI 運算能力,ARM 在今年的 COMPUTEX 也推出為了優化 AI 表現而打造的 KleidiAI,以及新的終端產品運算子系統(CSS for Client)運算平台;

ARM 與 AI at Computex 2024

為了優化 AI 表現而打造的 KleidiAI

CSS 結合 Kleidi 軟體,將成為推動 AI 未來發展的運算平台,KleidiAI 將提供 1800 萬軟體開發人員 (NVIDIA 約 400 萬開發者) 無縫存取 ARM CPU 上的最佳效能,開發人員需要能夠將他們在 AI 上的創新應用於硬體,並在效能優化、功耗最佳化、高度可執行和可預測的狀態下運行。

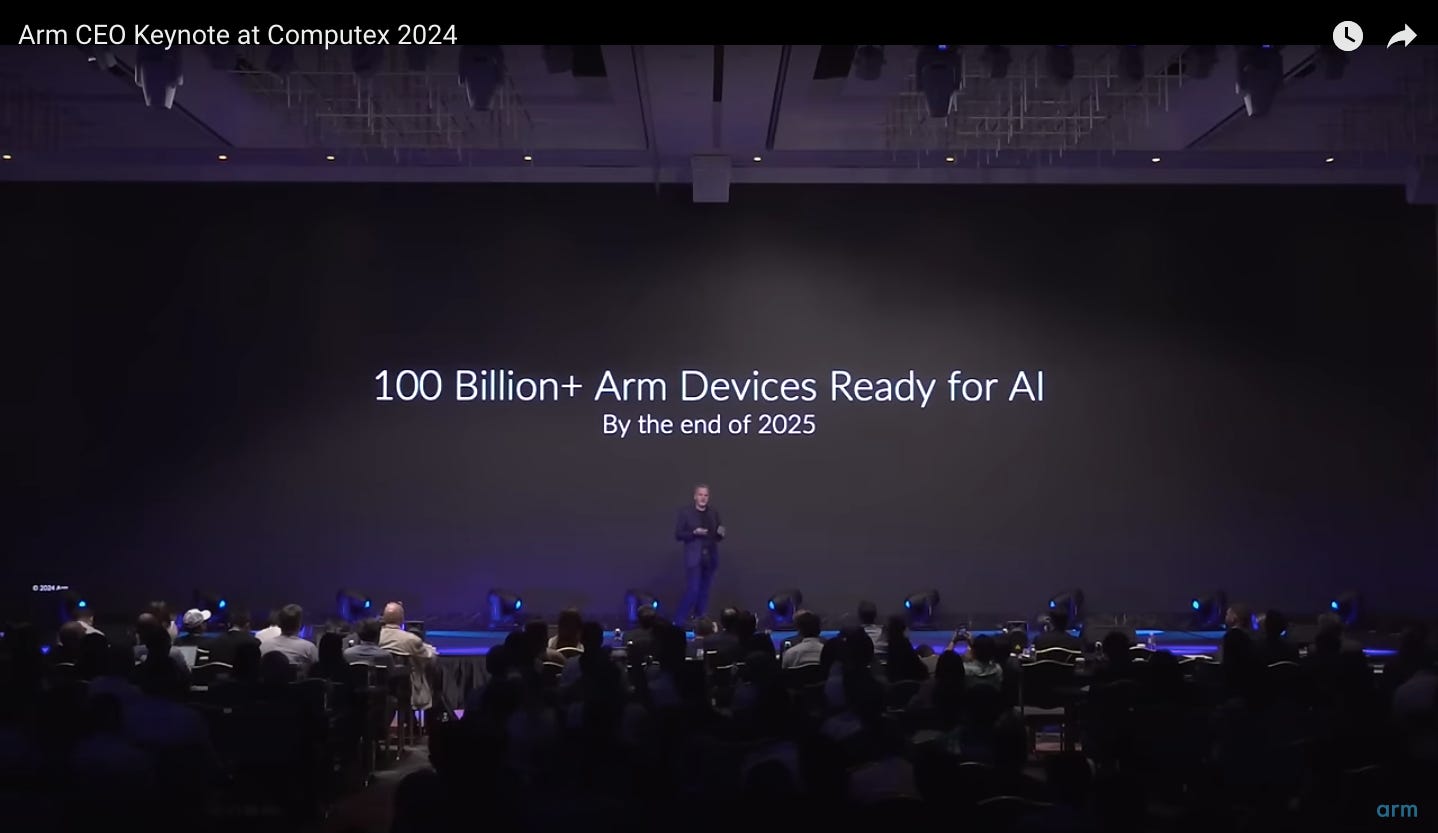

ARM 透過提供地球上最完整的運算平台 ( CSS + KleidiAI ) ,2025 年底將有超過 1000 億台 ARM 裝置可以運行AI,這不僅將重塑產業,也將重塑整個地球。

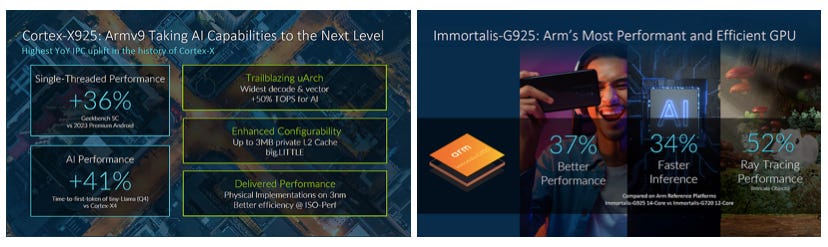

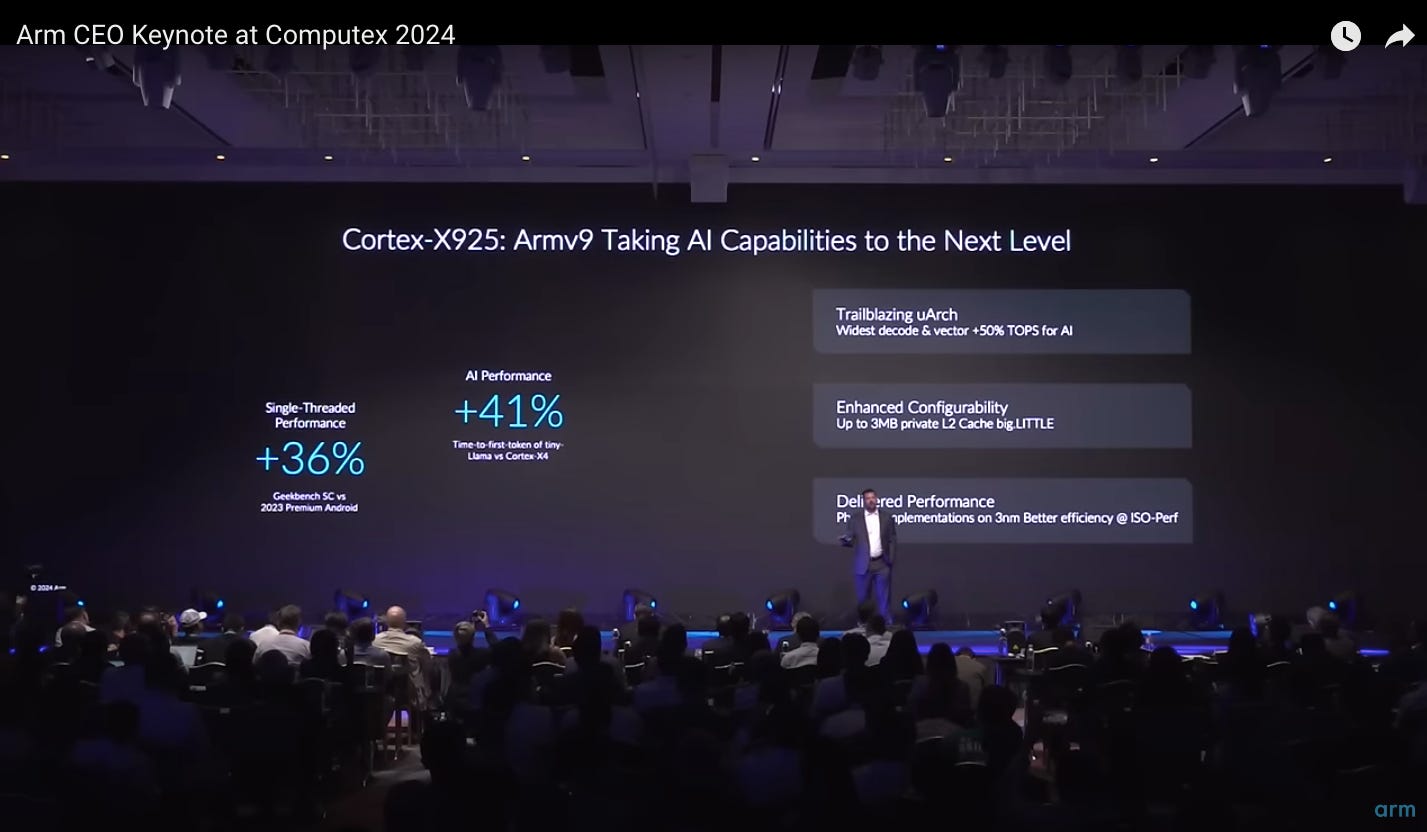

CSS for Client 是為 AI (手機與 PC)與資安而設計的平台,採用最新的 Armv9.2 架構版本,並有最新的 CPU (Cortex-X925 CPU、Cortex-A725 CPU 與 Cortex-A520 CPU) 與 GPU (Immortalis-G925 GPU) 組合,是目前最快速的 Arm 運算平台,提升 30% 以上的運算及繪圖效能,以因應實際應用時複雜的 Android 工作負載,並以加快 59% 速度的 AI 推論,處理更廣大的 AI 機器學習和電腦視覺工作負載;

CSS for Client 提供功能多樣的 CPU 叢集;ARM Cortex-X925 CPU、Cortex-A725 CPU 與 Cortex-A520 CPU (ARMv9.2) 是 Cortex-X 系列最新且性能最高的產品;

基於 ARM 的晶片擁有一個熟悉如何對 CPU 進行程式設計的全球軟體開發人員社群。利用 Arm CPU 的晶片設計人員可以添加所需的功能(Wi-Fi連接、影像處理、視訊處理等)來創建 SoC,以滿足任何終端市場的需求。ARM 開發工具和強大的軟體生態系統進一步鞏固其作為全球採用最廣泛的處理器架構的地位,並創造了採用的良性循環,即軟體開發人員為基於ARM的設備編寫軟體,因 ARM 為他們的產品提供了最大的市場,而晶片設計者選擇 ARM 處理器是因 ARM 擁有最廣泛的軟體應用支援;

授權組合,而非單一產品或其他設計:使客戶能更輕鬆地使用更多 ARM 產品,從而擴大潛在客戶群和終端市場滲透率,並為客戶提供更大的靈活性,並最大限度地增加產品贏得更多設計的機會,以提升經常性特許權使用費收入;

ARM 的收入來源:

授權金與權利金: ARM 不直接銷售CPU,而是將其處理器架構授權給其他公司,這些公司使用 ARM 架構設計和生產自己的處理器,ARM將收取授權金與權利金;

軟體和技術支援: 提供軟體和技術支援,幫助其授權夥伴設計和開發基於 ARM 架構的產品;

ARM 的風險與競爭:

ARM Technology (China) Co. Ltd:是唯一被允許在中國銷售 ARM智慧財產權的實體,但它不受 ARM 的控制,且對 ARM 的營收占比約在 20% 左右,為 ARM 最大的單一客戶;鑑於中美之間的政治緊張局勢,或存在竊取 ARM China 智慧財產權的風險

根據 F-1 ,ARM 持有約 4.8% 的 ARM China 股權;軟銀持有約 48%;HOPU Investment 間接持有 35%

ARM 向 ARM China 授權智慧財產權,ARM China 再將其再授權給中國客戶,例如小米或華為。

ARM China 財務報告控制措施歷來薄弱。

2022 年,ARM China 的前 CEO - Allen Wu 被指控行為不道德後被免職,但仍持有 ARM China 的股份,亦有些仍在進行中的訴訟;

Intel: x86 架構處理器的主要供應商,與 ARM 在伺服器市場競爭 (Intel 放棄手機市場);

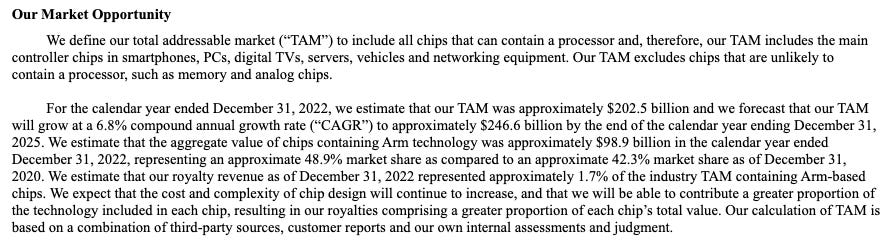

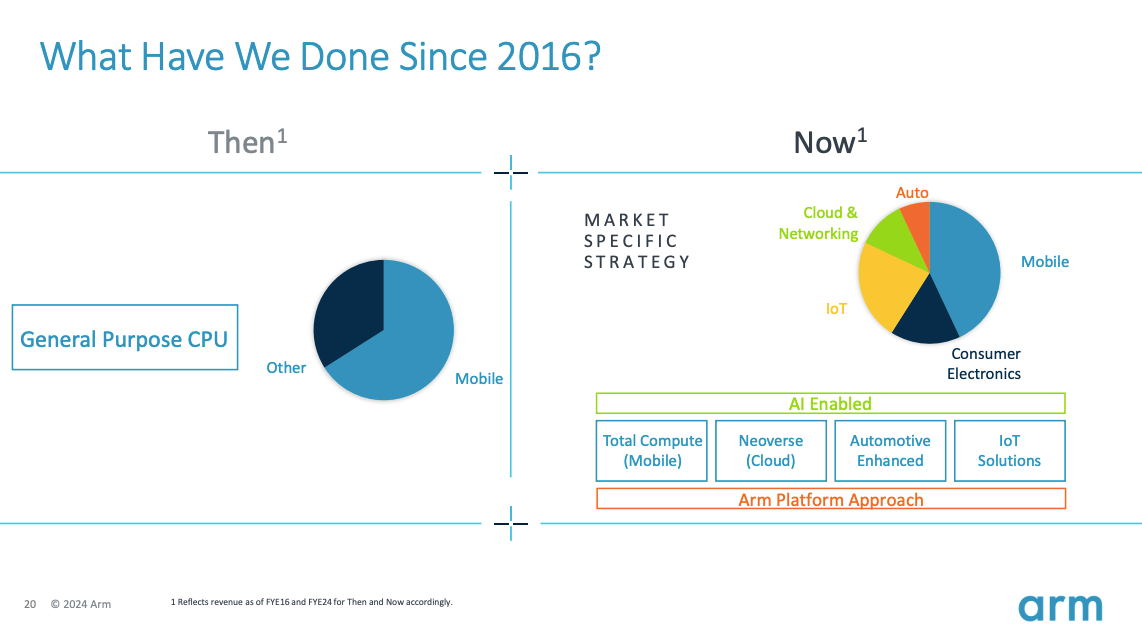

ARM 的未來:在被軟銀收購之前,ARM 已獲利多年,但軟銀加大對研發的投資, 2016 - 2023 年 ARM 將營收的 40% 投入研發,降低了獲利能力,但這多年投資卻讓 ARM 可從智慧手機擴展到資料中心和汽車應用。因此,ARM 得以將其潛在市場涵蓋所有可能包含處理器的晶片,例如智慧手機、PC、數位電視、伺服器、汽車和網路設備中的主要控制晶片 (排除不太可能包含處理器晶片的記憶體晶片和類比晶片),其潛在市場規模 (TAM) 估約為 2025 億,2025 年將達 2466 億,CAGR 估約 6.8% ;

行動處理器市場:保持非常高的市佔率;然來自RISC-V 的競爭,或令其市占自 99% 降至 2030 年的 95%;IDC 預估 Gen AI 智慧手機的出貨量將在 2024 年達 1.7 億支 ( 佔智慧手機總出貨量約15%),對 ARM CPU的晶片核心數、效能需求可望持

續成長,另外還有來自 AI PC 的需求;

雲端市場:ARM 有機會繼續從 x86 架構中奪取資料中心市占;隨雲端運算出現規模擴展的需求,資料中心架構正演變成容器化服務,意即其工作負載將被分隔成不同的單元、任務被分隔成更小的部分。容器化的趨勢有利於基於 ARM 的 CPU,因 ARM 在容器化環境中具有足夠的計算效能,同時比 x86 晶片消耗的能量更少;擁有更高效的 CPU 將可讓它安裝更多 CPU,從而提高吞吐量並降低單位功耗。 AWS 已開發並部署其 Graviton 系列資料中心 CPU (基於 ARM 架構);

汽車市場:向 EV 的轉型需要更節能的晶片;導入車用領域後,需求將大幅度的提升,因車廠為讓自家車用平台有最好的用戶體驗,需打造自有硬體解決方案,ARM 為目前車用最通用的指令架構,可望成為車用 ASIC 受惠的廠商,有機會被大舉應用於處理 AI 加速的自動駕駛、先進駕駛輔助系統等。

感測器和物聯網市場: RISC-V 或帶來更大的壓力;

ARM 的估值

【看圖說故事】v9 滲透率為成長重點,雲端巨頭自研需求持續增加,將有助於 ARM 搶伺服器 CPU 市場,甚至還有來自 AI 手機與 PC 的機會;

ARM CEO 在 COMUPUTEX 上宣示,在 2025 年年底前,全球將有超過 1000 億部以 ARM 架構為基礎的設備可以執行 AI 功能!

ARM 晶片在 AI 領域也繼續取得成長,因為 ARM 晶片與資料中心中的 GPU 一起使用,未來兩年甚至可以讓智慧手機中啟用設備級 AI 功能,讓其股價驚人上漲,市值來到 1800 億美元,本益比超過 600 倍,就算是以未來 12 月的 EPS 估計,也超過 80倍 !

当时觉得400亿好贵,现在看起很划算啊。