AI 客戶將越來越多的德州電王(ERCOT) - Vistra(VST) ?

在美國,發電(Generation)、輸電(Transmission)和零售(Retail) 通常是分開的,公用事業常只負責輸電和配電,不參與零售競爭,僅從批發市場購買電力,再按監管價格賣給客戶,Vistra 屬於發電又賣電給終端消費者的企業。不過,雖然具備天然氣與核電兩大資源,但目前尚未宣布與任何 CSP 簽約,讓人既期待又怕受傷害。

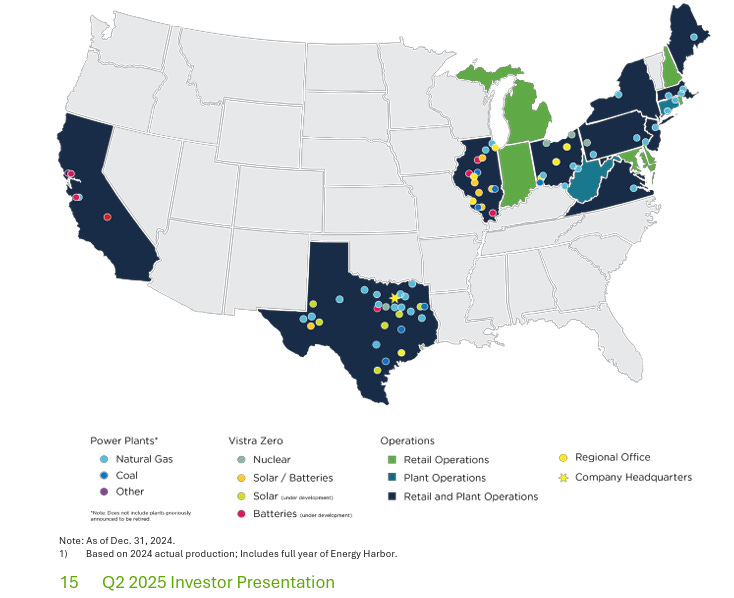

【看圖說故事】Vistra 的核電其實不多,但受 AI 資料中心用電需求驅動,股價表現也不錯;

其實,資料中心最需要的是可靠電力,Vistra 的多元發電組合,能提供即時調度的電力來支援資料中心,尤其天然氣與儲能 (Moss Landing 儲能站是全球最大級別的電池儲能系統之一) 還是目前最能快速支援 AI 電力需求的技術。

發電能力

資料中心業者(如 Meta、Microsoft、Amazon)在談合約時,通常偏好能保證供電的電廠, Vistra 有天然氣,也有儲能,正好能滿足該需求,尤其是天然氣機組具備快速啟停的特性,非常適合應對資料中心的尖峰負載。

AI 資料中心集中在德州、維吉尼亞州、俄亥俄州,德州正是 Vistra 的大本營,因此在 CSP 急需用電的情況下,Vistra 可用「核能 + 天然氣 + 再生能源」組合來吸引客戶。

零售能力

與其他純發電商 (IPPs, Independent Power Producers,如 NRG、Constellation)相比,Vistra 同時擁有零售業務,能直接賣電給最終用戶(企業與住家),也讓 Vistra 在 AI 資料中心浪潮中具備一個特別的優勢

Vistra 旗下的 TXU Energy (德州最大零售電力供應商) 與 Dynegy 等零售電力品牌,這些子公司能直接與企業客戶、資料中心運營商 簽署長期電力合約 (PPA,Power Purchase Agreement),不像其他發電商只能依賴批發市場。

Vistra 能透過電力零售 + 批發市場調度的模式賺取收益,分析師普遍認為,因為擁有零售業務,將使其比純發電商更穩健,擁有穩定現金流,同時又能捕捉批發電價飆漲的利潤,混合商業模式讓 Vistra 被認為比單純依靠核能或再生能源的公司,更有機會長期受惠 AI 用電需求。

不過,Vistra 雖與資料中心業者在洽談購電協議,目前仍尚未簽署任何的具體協議。

Vistra 持續與多家主要的 CSP 討論如何讓旗下核能設施 (如 Texas 的 Comanche Peak 核電廠) 提升輸出,並探討長期供電協議的可能性,也討論提升核能與新廠建設的計畫,也在 ERCOT 和 PJM 探討天然氣發電與共址 (co-location) 的長期合作;

類似 Talen Energy 與 Amazon 在 Susquehanna 核電廠的共址 PPA 遭 FERC 拒絕的案例,顯示核能直接與資料中心綁定或引發電網穩定與電價的監管疑慮,因此 Talen Energy 與 Amazon 尚未能落實協議,持續面臨法規的挑戰。

投資者期待 Vistra 能克服法規障礙,並與資料中心簽署正式協議,希望相關政策或程序能在 2025 年出現突破,尤其是 Comanche Peak 若能簽署 PPA,將帶來穩定收益,將為股價帶來大幅提升,但截至目前為止,尚未見正式合約,挑戰市場耐心。

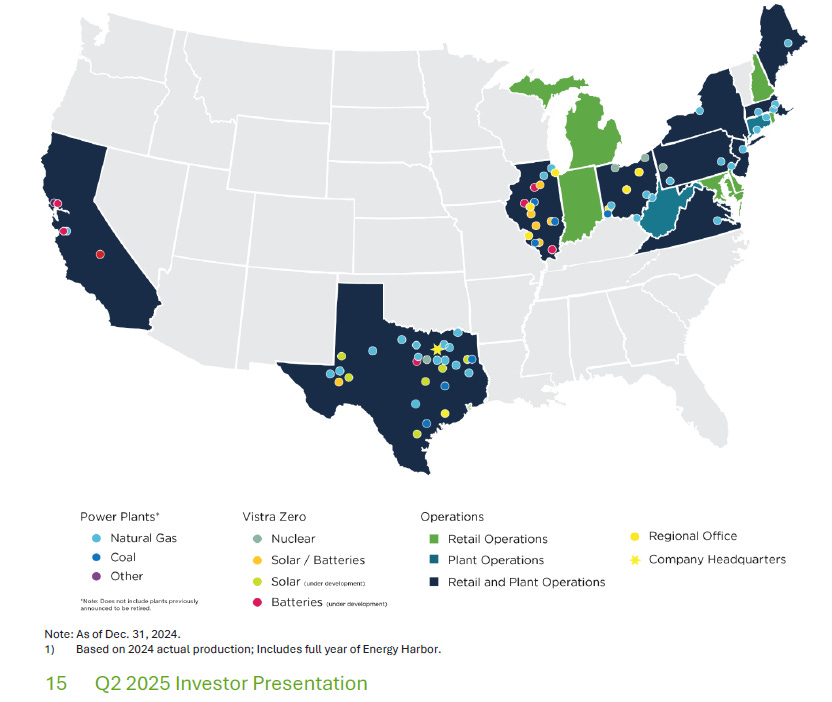

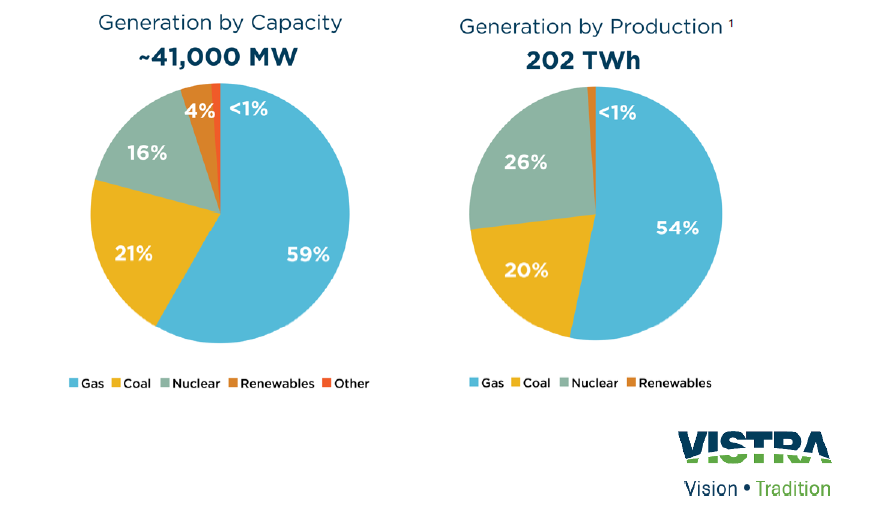

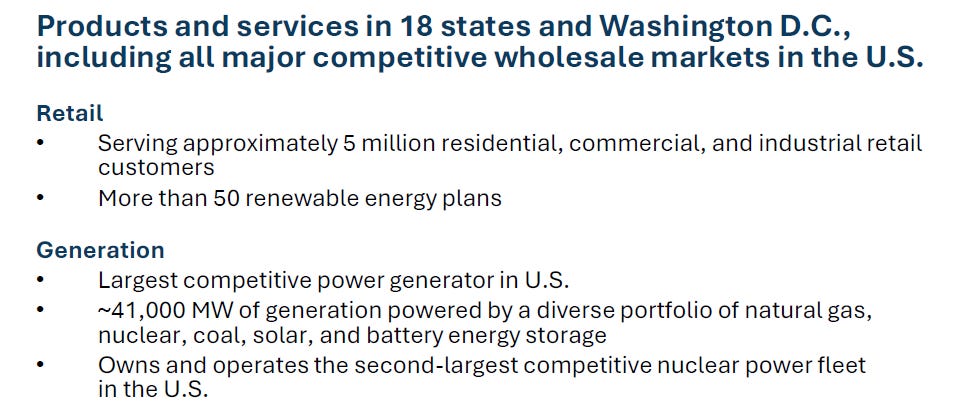

Vistra Corp. 成立於 1882 年,總部位於德州,是美國最大的電力生產商和零售能源供應商之一,屬於綜合零售電力和發電公司業務,業務涵蓋電力供應、發電以及能源交易,涉及多種能源資源,發電量超過 41GW,以天然氣為主,占比超過一半,還有核能、煤炭、太陽能和電池儲能設施。

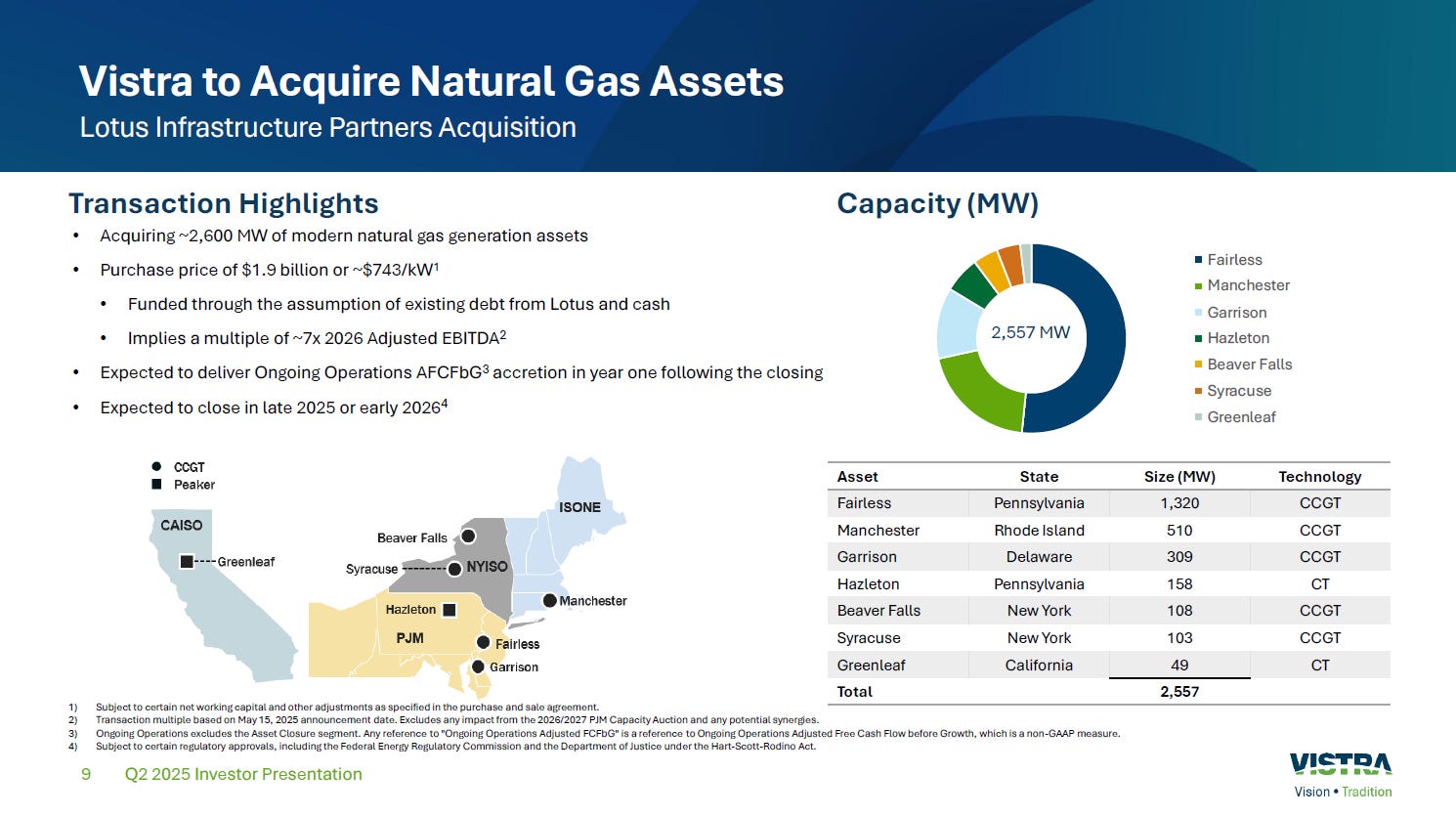

在 2024 年收購 Energy Harbor 後,其發電容量增至 4100 MW,客戶增至 500 萬戶,可為 20 個州提供服務;2025 年又宣布計畫以約 7.4 億收購 Lotus Infrastructure Partners 的 7 座天然氣設施,估將增加約 2,600 MW容量,其中包括 PJM 的 1,800 MW,預期在 2025 年底、2026 年初完成交易。

Vistra 營運相對多元,零售業務使其得以發揮營運槓桿,主要分為 (A) 零售業務(Retail)和 (B) 發電業務 (Texas、East、West、Sunset);

(A) 零售業務貢獻最大,(B) 發電業務擁有多元化資產,包括天然氣、核能、煤炭、太陽能和電池儲能,其天然氣、煤炭和核電業務主要集中在德州和中大西洋地區;

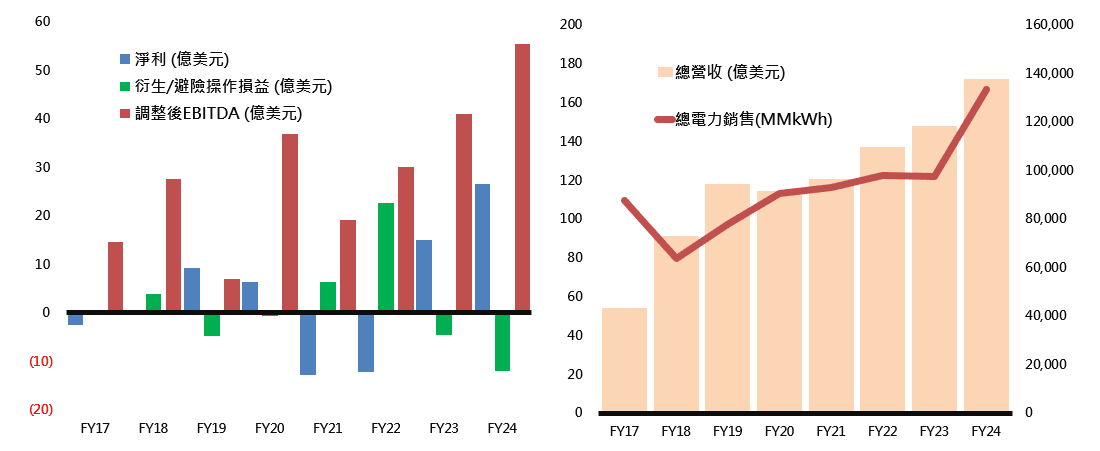

2024 年的總營收為 172 億美元,有 128 億美元來自於零售業務,其餘 44 億美元來自於發電業務;

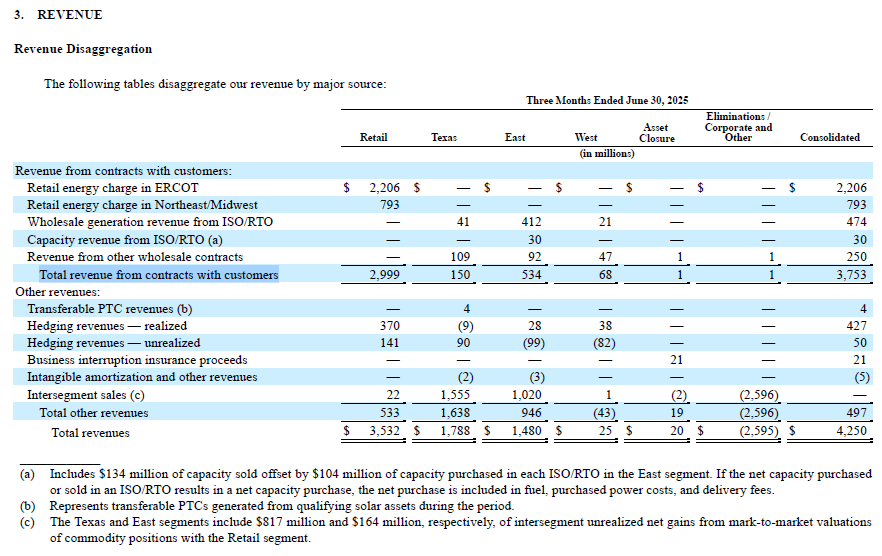

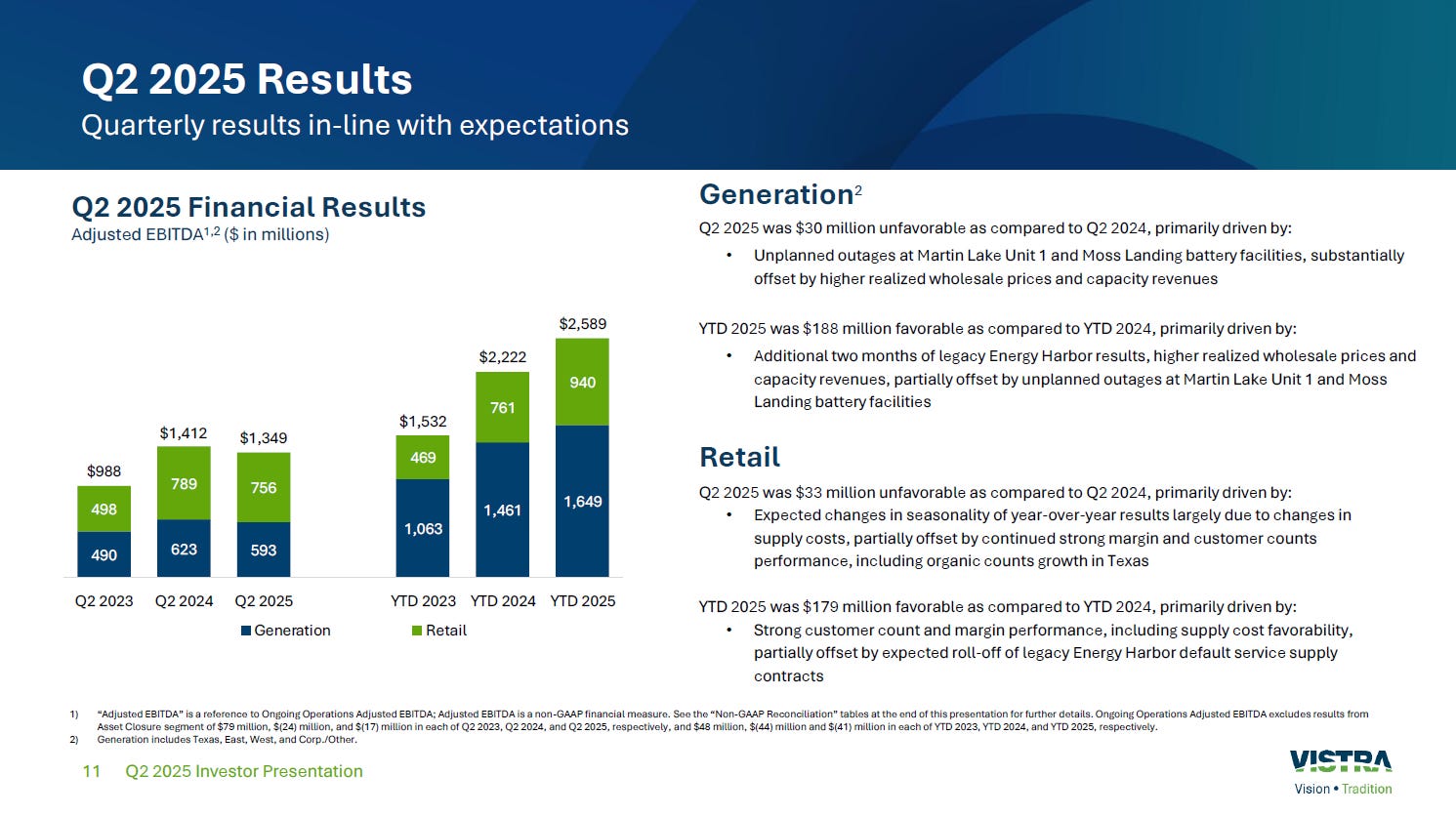

2025 年第二季總營收 (Total revenues) 為 42.50 億,零售業務的比重大很多;

(1) 客戶合約收入(Total revenue from contracts with customers) : 37.53 億

零售 (Retail energy charge in ERCOT and Northeast/Midwest ) : 29.99億

批發(Wholesale generation revenue from ISO/RTO) : 4.74 億;

(2) 其他收入 (Total other revenues) 為 4.97 億;

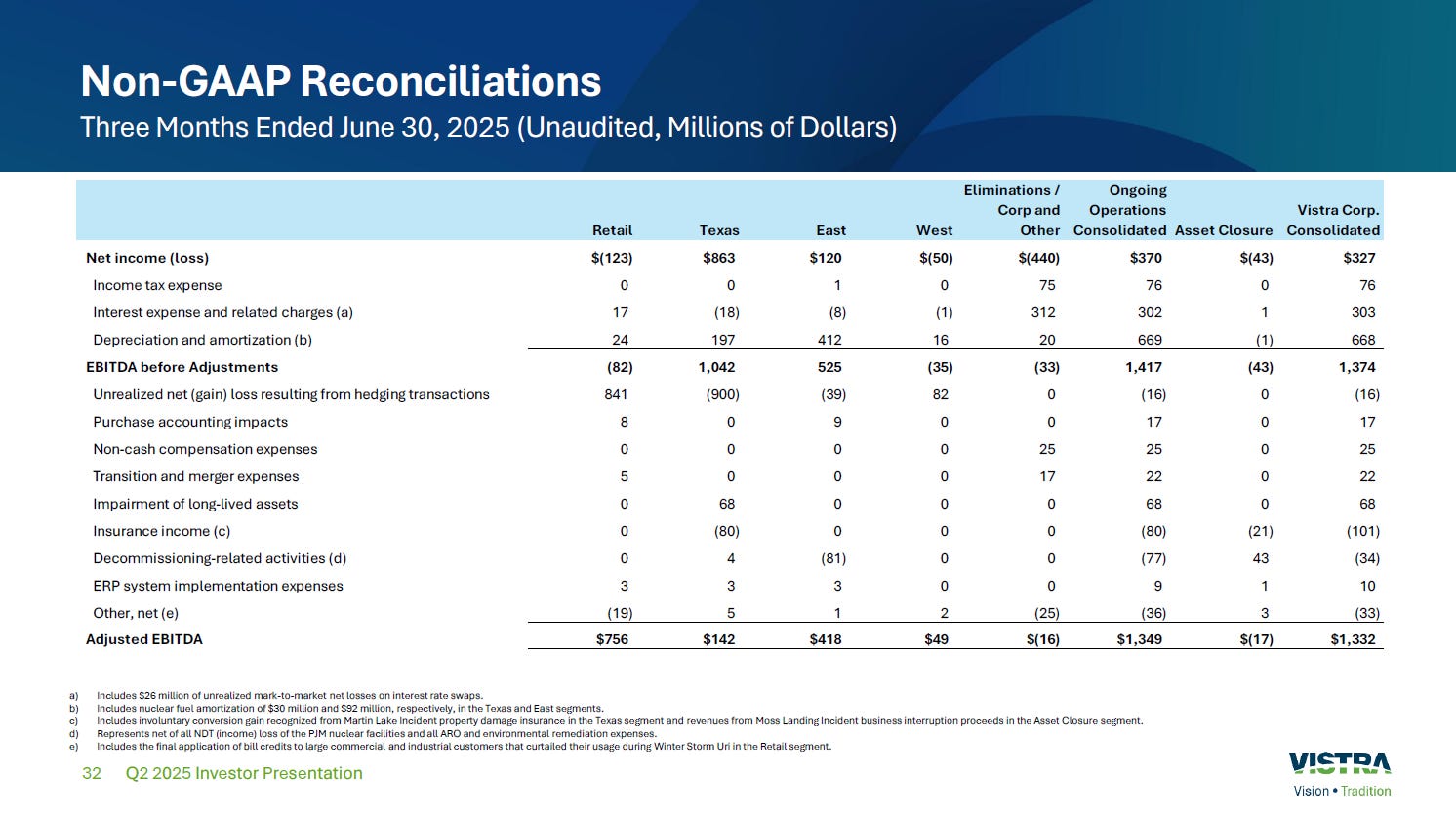

2025 年第二季,調整後 EBITDA 為 13.49 億,儘管營收比重是零售業務比較高,但其實兩個業務的獲利能力是相當的。

零售收入的調整後 EBITDA:約 7.56億;

發電業務的調整後 EBITDA:約 5.93億;

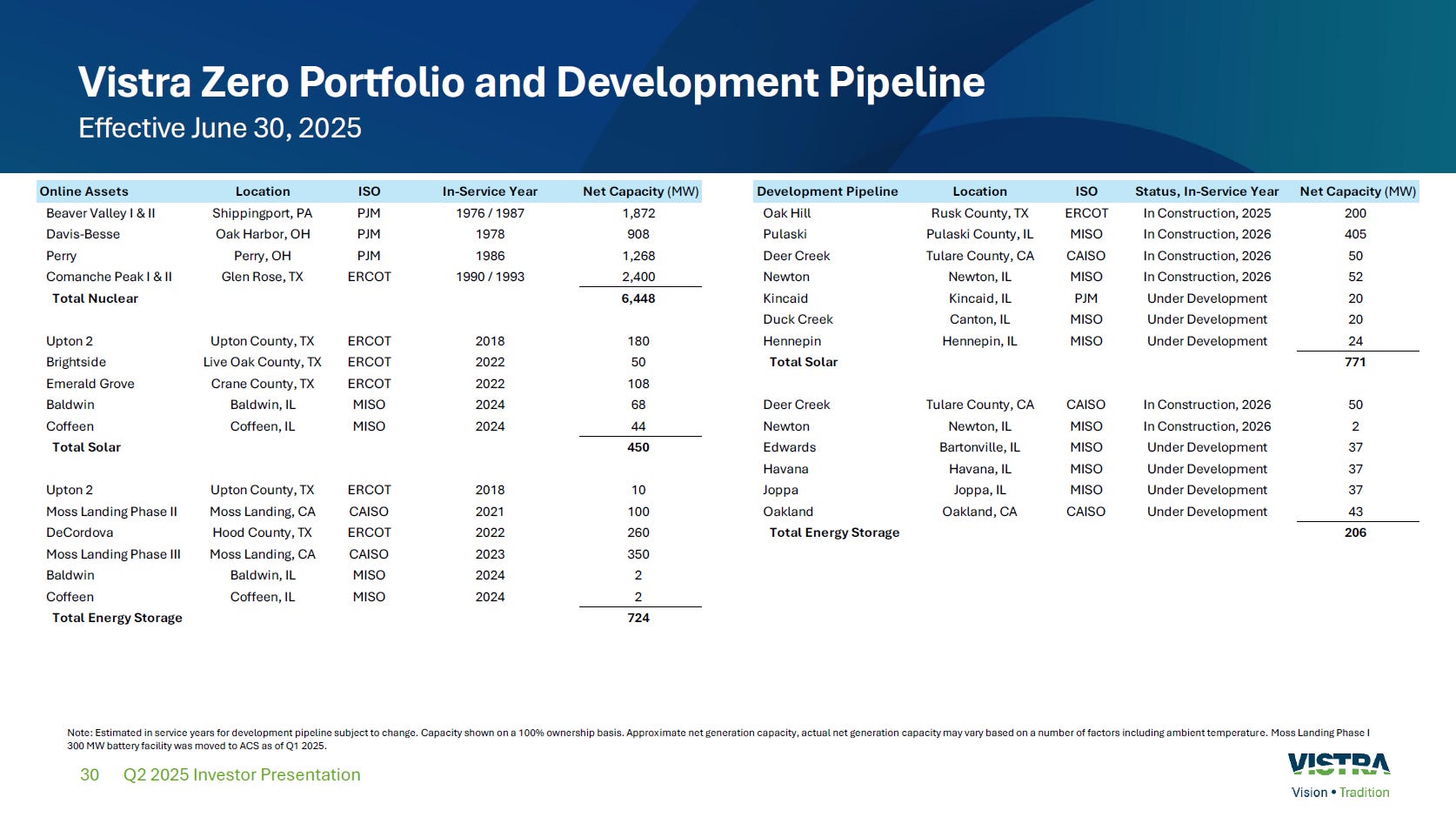

2025 年第二季,Vistra 的發電容量約為 41,000 兆瓦,有一大半都來自於天然氣,客戶數約 500 萬,主要分佈在美國 20 個州,並以 ERCOT 和 PJM 為核心市場;

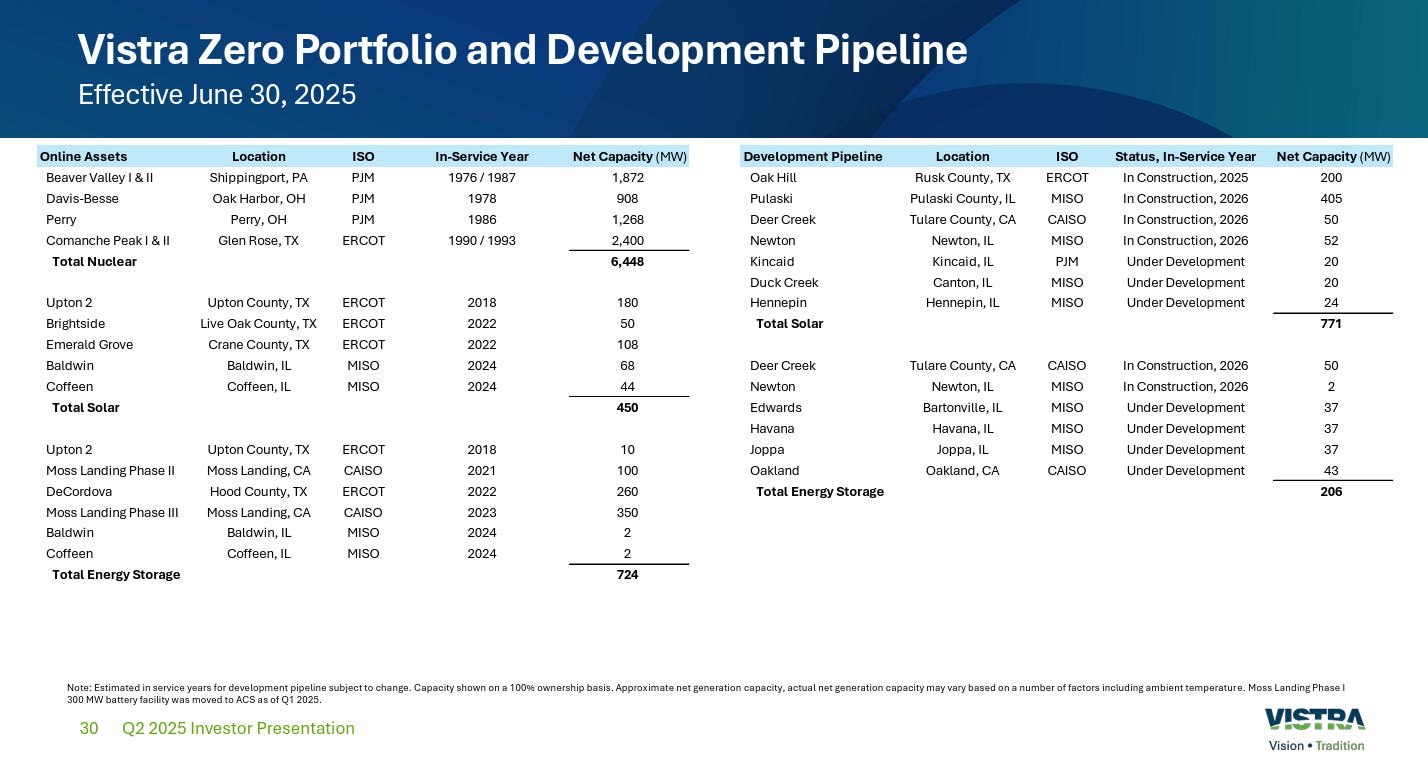

太陽能:450 MW;開發中的專案約 771 MW;

儲能:724 MW;開發中的專案約 206 MW;

天然氣:淨發電量約 24,000MV ( PJM 區域約 11,300MW,ERCOT 區域約11,600MW),電廠共址 (Co-location) 可快速上線,不像傳統核電廠或是新興核能發電廠都需要至少幾年的時間才可能蓋好、商轉,天然氣的共址若獲准,可以即時滿足資料中心客戶的用電需求,Vistra 可望受惠;

核能:6448 MW (PJM 區域約 4,000MW,ERCOT 區域約 2,400MW);

在美國擁有 4 個核能發電廠,發電量約 6448 MW,分別為 Beaver Valley I & II (賓州、1872MW)、Davis-Besse (俄亥俄州、908MW)、Perry (俄亥俄州、1268MW)、Comanche Peak I & II (德州、2400MW);

透過收購和整合擴大其核能業務;2024 年 3 月 1 日,收購 Energy Harbor 的核電資產,讓核電裝機容量一舉增加至 6448 MW,核電發電量佔比增至 15.6%,零售客戶數也增加 100 萬至 500 萬戶;

Vistra 正積極推進 Comanche Peak 核電廠的共址,ERCOT 監管獨立性提供比PJM 區域更快的途徑,Comanche Peak核電廠的發電量為 2400MW。

【看圖說故事】複習美國電力市場;

在美國,七個區域輸電組織 (RTO) 和獨立系統營運商 (ISO)負責營運北美和加拿大的高壓輸電網。 PJM 的管轄範圍涵蓋 13 個州和 DC 地區,是規模最大的組織之一,擁有逾 183,000 MW 的發電容量和 88,000 英里的輸電線路。

了解 PJM,至少就懂了一半的美國電力市場,想了解 PJM 市場的電力拍賣清算,可看這篇,

PJM 指的是 Pennsylvania-New Jersey-Maryland,PJM 已發展成為一個區域輸電組織 (RTO),旗下擁有 1,100 多家成員公用事業公司,服務超過 6,500 萬人口。 PJM 是一家獨立的非營利組織,服務區域覆蓋近 36.9 萬平方英里,涵蓋特拉華州、伊利諾伊州、印第安納州、肯塔基州、密西根州、北卡 、俄亥俄州、田納西州、維吉尼亞州、西維吉尼亞州、DC,當然還有賓 州、新澤西州和馬里蘭州

美國電力市場:分為監管市場(非競爭性市場) 與競爭性市場,而 Vistra的主要業務區為ERCOT 和 PJM;

監管市場(非競爭性市場):多見於農村或人口較少的州,市場規模不足以支撐競爭,監管模式更適合確保電力服務,傳統上由政府或公用事業委員會監管,價格和投資由監管機構決定,目標是穩定和公平,而非競爭;監管市場由單一公用事業公司負責整個供應鏈(發電、輸電、配電),價格受監管以保護消費者;Vistra 的批發業務在此市場將電賣給公用事業公司。

爭性市場:通常在人口密度高、工業發達的地區,有足夠市場參與者支持競爭,PJM 和 ERCOT 通過拍賣機制決定電價,鼓勵發電商提高效率,因此發電(Generation)、輸電(Transmission)和零售(Retail)是分開的。

公用事業 (如傳統配電公司) 只負責輸電和配電;不參與零售競爭,僅從批發市場購買電力,再按監管價格賣給客戶。。

ERCOT:為能源市場(Energy-Only Market),電價具備高波動,不可預測性高(如極端天氣),如 2021年冬季風暴期間,電價曾飆至 9,000 美元/MWh;通常透過對沖來鎖定獲利與損失。

PJM:為容量市場 (Reliability Pricing Model,RPM),價格相對穩定,收入不依賴即時市場價格,而是拍賣結果,企業通常透過容量拍賣來確定收入;不過,若拍賣延遲或價格低於預期,或影響收入;

容量市場通常為發電商提供三年後的固定收入:舉例來說,2025/2026 年拍賣中,Vistra (VST) 獲得 10,255 兆瓦的容量,清算價格為 273.45 美元/兆瓦-天,年收入相對穩定。

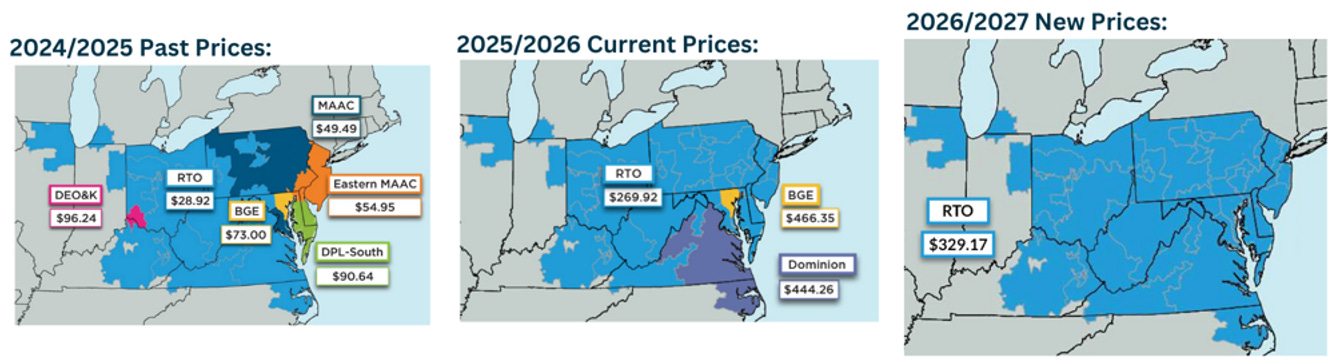

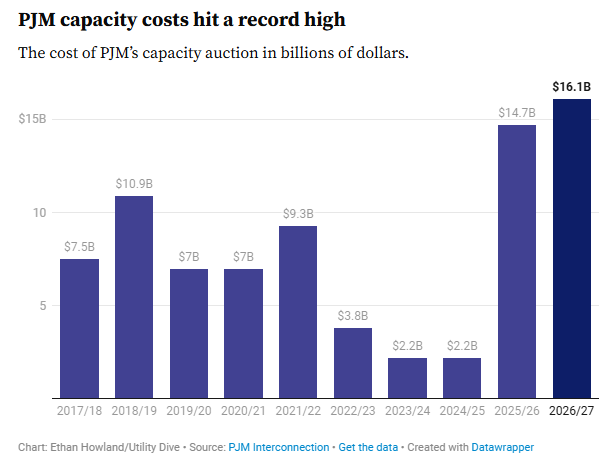

2024 年 7 月的 2025/2026 交付年的容量拍賣 (Base Residual Auction),清算價格從前一年的 28.92 美元/MW-天,飆至 269.92 美元/MW-天,令消費者的總成本從 22 億美元升至 147 億美元,引發批評;

該價格適用於 2025 年 6月 1 日至 2026 年 5 月 31 日的交付期;

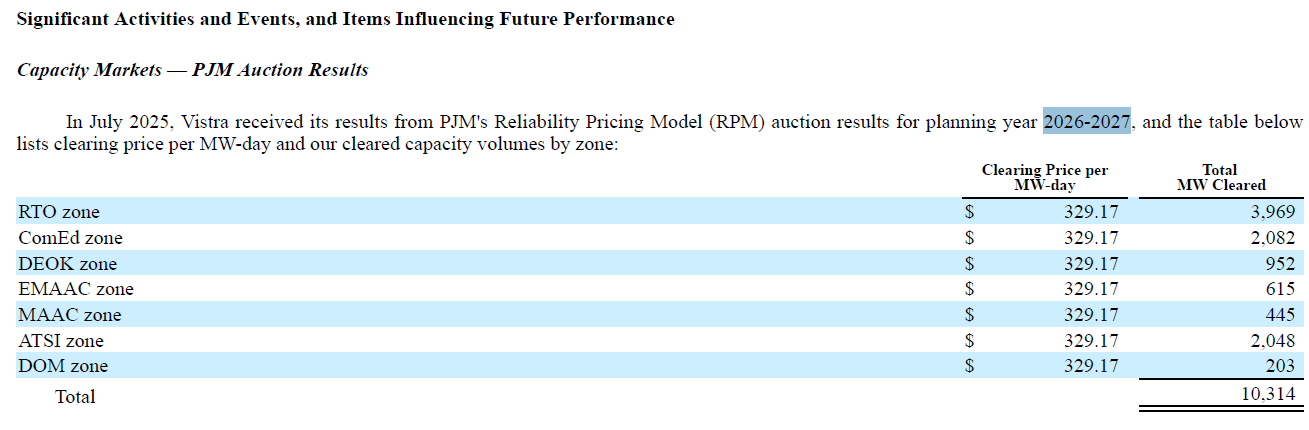

2025 年 7 月的 2026/27 交付年的容量拍賣 (Base Residual Auction),清算價格再從 269.92 美元/MW-天 飆升至 $329.17/MW-天;

該價格適用於 2026 年 6 月 1 日 - 2027 年 5 月 31 日的交付期;

PJM 估計,若沒有與賓州州長在協議設定的價格上限,2026-27 交付年度的容量價格將接近 389 美元/兆瓦天,或高出約 18%。

【看圖說故事】Vistra 是發電商(通過批發業務賣電),也是零售電力提供商(透過零售業務賣電給最終用戶),光是容量拍賣的結果,Vistra 在 2026 年 6 月 1 日 - 2027 年 5 月 31 日期間,就可創造約 12 億美元的保底收入;如果再依市場的即時供需,將電賣給一般的消費大眾,營收可望再更上一層樓。

FY25 預期調整後 EBITDA 維持於 55-61 億,調整後自由現金流維持於 30 – 36 億;受惠容量拍買與 One Big Beautiful Bill Act,2026年調整後 EBITDA 可以上看 70 億美元,透過股票回購和股息向股東返還資本,預計到2026年底前再返還約18億美元,並預計將快速去槓桿化。目標在 12 - 18 個月內獲得投資級信用評級。

Vistra 將 2026年調整後 EBITDA 的預期中位數提高到至少 68億美元 (未含 Lotus 資產的任何貢獻),除了Perry 核電廠的營運許可獲准延至 2046 年外,主要是受惠於 PJM 拍賣,有機會達到 70 億美元;

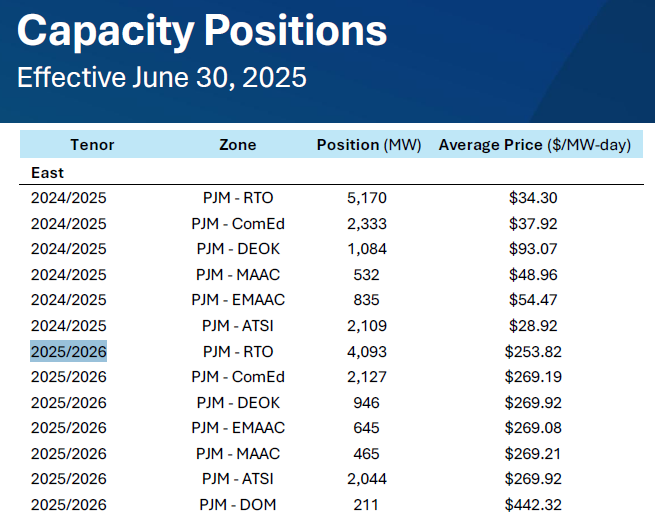

2025/2026 年 PJM 拍賣:

RTO 區域: 4,093 MW的清算價格為 $253.82/MW-天。

ComEd、DEOK、EMAAC、MAAC 和 ATSI 區域:清算價格約為 $269/MW-天。

DOM 區域: 211 MW的清算價格約為$442.32/MW-天。

2026/2027 年 PJM 拍賣:總容量為 10,314 MW。各區清算價格均為 $329.17/MW-天。

另外,受惠 One Big Beautiful Bill Act, 2026 年起調整後自由現金流轉換率將自 55%-60% 上調為 60% 以上 (自調整後 EBITDA 轉換為調整後 FCF 的比重)。

淨槓桿率仍保持在調整後 EBITDA 的 3 倍左右,預計從 2026 年開始將大幅下降,OBBBA 的核能生產稅收抵免 (PTC) ,還能為核能設施提供下檔保護和效益。

Vistra 是發電商,通過批發業務賣電;同時也是零售電力提供商,透過零售業務賣電給最終用戶。業務分類是以 (A) 零售 與 (B) 發電 兩大業務為主 ,其他的還有:

資產關閉 (Asset Closure):涉及退役電廠和礦場的拆除和復墾活動,通常不產生顯著收入,而是與成本和負債管理相關;

公司及其他 (Corporate and Other):包括非分部運營的收入,如一般公司費用、利息、稅收和其他支持功能的收入(例如CAISO市場以外的其他少量運營);

(A) 零售業務:通過其子公司(如 TXU Energy 和 Ambit Energy)向最終用戶(如家庭和企業)銷售電力,客戶數約為 400 萬,主要客戶多位於德州;收入來自向住宅、商業和工業客戶銷售電力和天然氣;

德州 (ERCOT):2024 年零售營收為 128 億美元,有 81 億美元來自於零售的 ERCOT 區域;

Vistra 的核心市場,零售業務在這裡的收入貢獻最大

Vistra 的零售品牌 TXU Energy擁有最大的市占,是該州最知名的零售電力提供商之一。

PJM:2024 年零售營收為 128 億美元,有 36 億美元來自於 PJM 區域;

涵蓋賓州、新澤西、馬里蘭等州,零售品牌如 Ambit Energy 在此經營業務;Vistra 因收購 Energy Harbor 而新增約 100 萬零售客戶。

PJM 是美國最大的區域輸電組織,Vistra 大舉在此擴張零售業務,並與其核電和天然氣發電資產的分布相輔相成。

(B) 批發業務:批發業務作為發電部門的一部分,對總收入和利潤( 如調整後 EBITDA )有顯著貢獻,尤其是在需求高峰期或價格波動時。

主要嵌入其發電部門 (Generation Segments),向批發市場(公用事業公司等中間商或市場運營商)銷售電力,通常是大宗交易,且價格受市場供需影響;

發電資產 (如核電站、天然氣電廠和太陽能設施) 產生電力,超出零售客戶需求的電力,將進入批發市場銷售。

在競爭性電力市場中運營,例如 ERCOT 和 PJM 市場允許發電商通過拍賣或雙邊協議向批發客戶賣電。

德州 (Texas):收入來自德州 (特別是 ERCOT 市場) 的電力發電、批發能源銷售和購買、商品風險管理、燃料生產和物流管理。

東部市場 (East):包括在 PJM、ISO-NE (新英格蘭獨立系統運營商)和 NYISO (紐約獨立系統運營商)市場的發電和相關活動;

PJM 為主要市場:總容量12,325 MW

聯合循環燃氣渦輪機 (CCGT):6,169 MW

核能 (Nuclear):3,048 MW

蒸汽渦輪機燃煤 (ST Coal):2,128 MW

燃氣/燃油渦輪機 (CT Gas/Oil):990 MW

ISO-NE:全為 CCGT ,總容量為 3,361 MW。

NYISO:現有資產是一座 CCGT 設施,總容量為 1,212 MW。

西部市場 (West):涵蓋 CAISO (加州獨立系統運營商)市場的運營,主要是位於Moss Landing 電廠的電池儲能系統 (ESS) 項目,而非電力銷售;

日落業務 (Sunset) :已宣布退役計劃的發電廠的收入,主要為燃煤發電廠;

【看圖說故事】ERCOT 和 PJM 是其核心市場;2024 年的總營收為 172 億美元,有 135 億美元來自 ERCOT (包含發電與零售),東部市場 (East,包含 NYISO、ISO-NE 與 PJM,但以 PJM 為主) 的營收達 56.61 億美元;

PJM主要位於美國東北部,是美國最大的區域輸電組織,覆蓋 13 個州和哥倫比亞特區,規模大且多元化。

Vistra 在 2024 年收購 Energy Harbor,新增三個核電站和約 100 萬零售客戶,擴展 PJM 區域的業務。

PJM 的容量市場(RPM)可提供穩定收入來源,通常透過容量拍賣可確定未來 2 – 3 年的營收;

隨著核電資產的加入和與科技巨頭(如微軟、亞馬遜)的電力購買協議(PPA),PJM 市場對 Vistra 的重要性正在增加,尤其是在 AI 驅動的電力需求成長下。

在收購 Energy Harbor 之前,Vistra 的營收主要來自 ERCOT,因其發電和零售業務長期集中於德州。

PJM 的營收在 FY23Q4 約 9 億 ,在 2024 年第一季完成對Energy Harbor 的收購後,PJM 區域增加約 4,000 MW 的核電,總發電量增至11,052MW,營收因此在 FY24Q4 達到 23 億 ,FY23 約為 42 億 元,FY24 為 56 億 ,儘管不完全都是核電的貢獻;

【看圖說故事】PJM(賓州-新澤西-馬里蘭電力聯盟)區域涵蓋 13 個州及華盛頓特區的部分地區,,是全美最大電網區域,資料中心主要集中於北維吉尼亞,估超過600 座,賓州約有 200 座、俄亥俄州約 150 座,推估 PJM 涵蓋州份的總數估計可能超過 1000 座;

ERCOT 區域約 400 座資料中心,主要位於德州 (佔州內電力負載約 90%),而 達拉斯-沃斯堡(Dallas-Fort Worth)、休士頓和聖安東尼奧 佔一半以上。

雖然 PJM 很重要,但 ERCOT 區域也很重要,而德州正是 Vistra 的總部所在地,也是其歷史根基所在,Vistra 在該區域擁有大量發電資產(包括燃氣、煤炭和核能),並通過其零售品牌 (如 TXU Energy) 服務大量客戶,從營收占比可看出。

2024 年的總營收為 172 億美元,有 135 億美元來自 ERCOT;ERCOT 是德州獨立的電網,覆蓋約 90% 的德州電力需求。

Vistra 總發電量約為 40,000MW,在德州的發電容量達 18,000MW,佔其總容量的大部分,且德州市場的發電和零售業務高度整合。

零售業務:Vistra 在 ERCOT 的零售業務極為強大,服務約三分之一的德州電力消費者,這部分收入主要來自電力銷售,2024 年零售營收為 128 億美元,有 81 億美元來自於零售的 ERCOT 區域;

批發市場:ERCOT 的能源市場(Energy-Only Market)為發電商提供高價格波動下的潛在收益,尤其在極端天氣(如 2021 年冬季風暴)期間,Vistra 曾實現顯著收益。2024年批發營收約 54 億美元;

Vistra 有著龐大的天然氣資產,還運營美國第二大競爭性核電廠群,並擁有大量電池儲能 (如加州 Moss Landing 電廠的 400MW/1,600MWh 系統,雖於 2025年1 月遭火災損壞),旗下子公司以 TXU Energy 最為重要。

TXU Energy:德州最大的競爭性電力供應商,為德州居民提供服務。

Dynegy:在東北部、中大西洋和中西部地區提供簡單、價格保護的零售電力計劃。

Homefield Energy:伊利諾州的主要零售電力供應商。

Ambit Energy:美國最大的能源直銷公司,透過獨立顧問網絡銷售電力與天然氣。

U.S. Gas & Electric:為東北部、中大西洋和中西部住宅與商業客戶供應能源。

Energy Harbor:專注於PJM市場的清潔無碳發電。

Vistra Zero:專門生產零碳電力,推動可持續能源發展。

Luminant:負責競爭性發電、採礦、批發與交易,約 39,000 MW 發電量。

【看圖說故事】德州 ERCOT 電網 (Electric Reliability Council of Texas)是美國獨立的區域電網,負責管理德州約 90% 的電力負荷;

2021 年曾經轟動全球的德州大停電、電費暴增的新聞,就是跟 ERCOT 有關。

德州的能源市場,是以邊際定價 (marginal pricing) 為主,邊際定價是指市場電價由滿足最後一單位電力需求的發電單位的邊際成本(即提供額外電力的成本)決定。在 ERCOT 的實時與日前市場,所有發電商 (無論其實際成本) 均按此統一價格結算。電價因此極易受天氣、需求峰值與供應中斷影響而劇烈波動。

正常情況下,批發電價約在 25-50美元/MWh,但在暴風雪或夏季熱浪期間,可能飆升至數千美元/MWh,甚至達上限 9,000美元/MWh,導致成本翻數十倍。

這不僅影響消費者與企業,還可能引發斷電與經濟損失

2020 年後,ERCOT 電網多次面臨電價翻數十倍的極端波動,主要由暴風雪 (如2021 Uri) 與夏季熱浪 (如 2022-2024) 驅動,發生頻率從 2021 的孤立事件增至 2023 的 182次暴衝。

雖然 ERCOT 透過儲備與再生能源擴張 (如太陽能從 2020 的 4GW 增至 2023 的 12 GW) 改善韌性,但需求預測誤差、天然氣依賴與氣候極端化仍放大風險。預計至2030 年,峰值需求可能達 150GW,需更多政策應對,消費者可透過固定費率計劃或避峰用電減緩影響

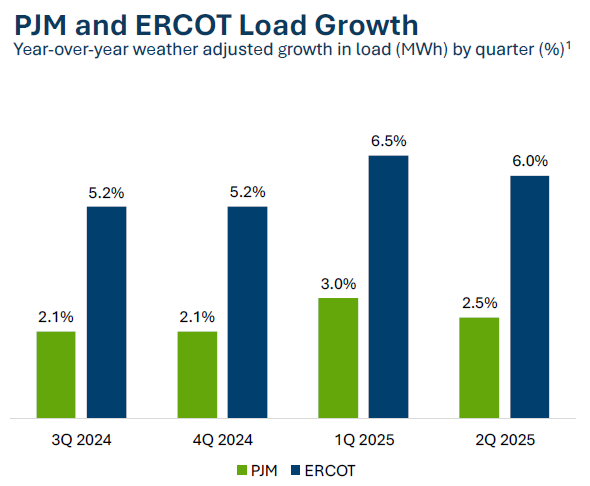

除了氣候變遷的影響外,來自資料中心的需求成長,也將成為 Vistra 的新挑戰。

2021 年:冬季暴風雪 Uri 引發歷史性危機

2021年2月中旬,嚴寒風暴導致需求飆升至 69,692 MW 新高,發電容量不足,ERCOT 實施滾動斷電,影響逾 500 萬人。批發電價從正常 25 美元/MWh 暴漲至上限 9,000 美元/MWh,持續數天,總計產生 160 億美元不必要費用。

價格翻約 360 倍,損失估計 1950 億美元,為德州史上最貴災難。ERCOT 後續調整政策,如增加儲備,但暴露電網韌性不足。

影響:零售業務需在 ERCOT 市場高價採購電力滿足供應義務,發電受燃料短缺與處理問題限制,導致一次性衝擊約 9-13 億令 2021 年 Q1 淨虧損;但零售團隊保護客戶免受價格波動影響。長期而言,此事件暴露電網弱點,促使 Vistra 強化儲備。

2022 年:夏季熱浪與冬季風暴雙重衝擊

7 月熱浪期間,需求又破紀錄,風力發電低迷,天然氣發電填補缺口,ERCOT North 樞紐平均電價達 182美元/MWh,峰值多次超過 1,000美元/MWh。

峰值翻 7 倍以上,天然氣價格從 3.7 美元/MMBtu 漲至 10 美元/MMBtu 的影響。 ERCOT 引入 ECRS (Emergency Capacity Reserve Service)儲備,但導致高峰時段人工短缺,價格更易暴衝。

2023 年:創紀錄夏季熱浪,價格頻頻暴衝

6-8 月破紀錄高溫,需求達 85.508 GW,ERCOT 實時市場超過 1,000美元/MWh 的 spike 發生182次 (2022年僅73次,2021年15次)。太陽能中午過剩壓低價,但晚間太陽能衰減時價格暴漲,總成本約 80 億美元。

峰值翻 40 倍以上,擁塞成本達 19 億美元(較 2022 年降 17%,但仍高)。每日波動標準差增加,反映再生能源(如太陽能)與需求不匹配。

正面影響:更高實現批發價格與容量收入,ERCOT 價格從 2020 年前的 ~20 美元/MWh 升至 2023 年的 >50 美元/MWh,支撐 Vistra 零售業務連 4 年成長。但波動放大收益,但也增加運營挑戰,如天然氣價格從 3.7 美元/MMBtu 漲至 10 美元/MMBtu,影響其發電成本。

2024 年:持續夏季峰值與冬季波動

夏季晚間峰值 (太陽能衰減時) 主導,價格結構轉單純,但波動加劇,平均日偏差高於前幾年。冬季偶爾冷空氣推升晨間價格,但不如 2021 年極端。價格從 2023 年的 55.50 美元/MWh 降至 27.33 美元/MWh,波動卻更高,標準差高於以往,峰值仍達數倍正常,擁塞成本維持高檔。

影響:AI 與數據中心需求驅動 ERCOT 能源消耗快速成長,Vistra 生成與零售業務強勁,全年淨收入大幅增加,帶動股價表現,但夏季熱浪導致電池設施(如 Moss Landing)意外停機,部分抵銷收益。

2025年 (截至9月):冬季冷鋒重現極端峰值

1 月嚴寒導致需求激增,ERCOT 峰值價從正常 24.25 美元/MWh 漲至 82.75 美元/MWh (3.4倍)。

2 月 晨間實時價創紀錄,超過以往冬季 Uri 的 12,700 美元/MWh,受負荷預測誤差 17 GW 影響。

價格從負值(風力過剩)到三倍平均,凸顯電網對極端天氣的脆弱性,預測新互聯項目至 2030 年才緩解。

正面影響:發電業務受惠更高批發價格與容量收入;零售業務亦超預期,受益 ERCOT 峰值負荷年增 3-5%。 AI 需求持續推升 ERCOT 成長,Vistra 預計 2025 年調整後自由現金流可達 30-36 億,2026 年 EBITDA 中位數有機會高於 68 億;不過2025 年 Q1 淨虧損增 2.86 億,Q2 發電業務 EBITDA 較去年同期低 3,000 萬。

【看圖說故事】在德州 ERCOT 電網中,電價波動劇烈,對 Vistra 的發電與零售業務來說,有機會也有風險;

Vistra 作為 ERCOT 市場的主要發電與零售參與者,透過其擁有的發電廠生產電力,賣給 ERCOT 批發市場,電價波動對其雙重影響:

發電端受益於高價銷售(邊際定價機制下,價格暴衝直接提升批發收入)

但零售端需承擔採購成本,可能產生短期損失。

舉例來說,在 ERCOT 市場,當需求激增 (如暴風雪或夏季熱浪) 或供應短缺(如電廠因天氣故障),電力批發價格可能暴衝。Vistra 作為發電商,可在這些高價時段賣電,顯著推升其發電業務的 EBITDA。不過,發電端雖可從高價銷售獲利,但零售端卻需以高價採購電力,滿足固定費率客戶需求,可能導致短期虧損。

為了避免營運波動,Vistra 採取以下措施

利用容量合約去緩解 ERCOT 電價波動風險。

多元化能源組合:

Vistra 的發電組合涵蓋低成本核能 (穩定基載) 、靈活天然氣電廠 (應對峰值) 及太陽能/儲能,這種多元化還形成一種「天然對沖」,因不同能源類型對價格波動的敏感度不同。

ERCOT 使用邊際定價 ( marginal pricing) 市場機制,若需求高到需要啟動成本較高的天然氣電廠,則所有發電商(包括成本較低的核能或太陽能電廠)都按此高價結算。這種機制讓 Vistra 的低成本發電(如核能)在價格飆高時獲得超額利潤,因為其成本遠低於市場價格。

對沖鎖定零售端價格

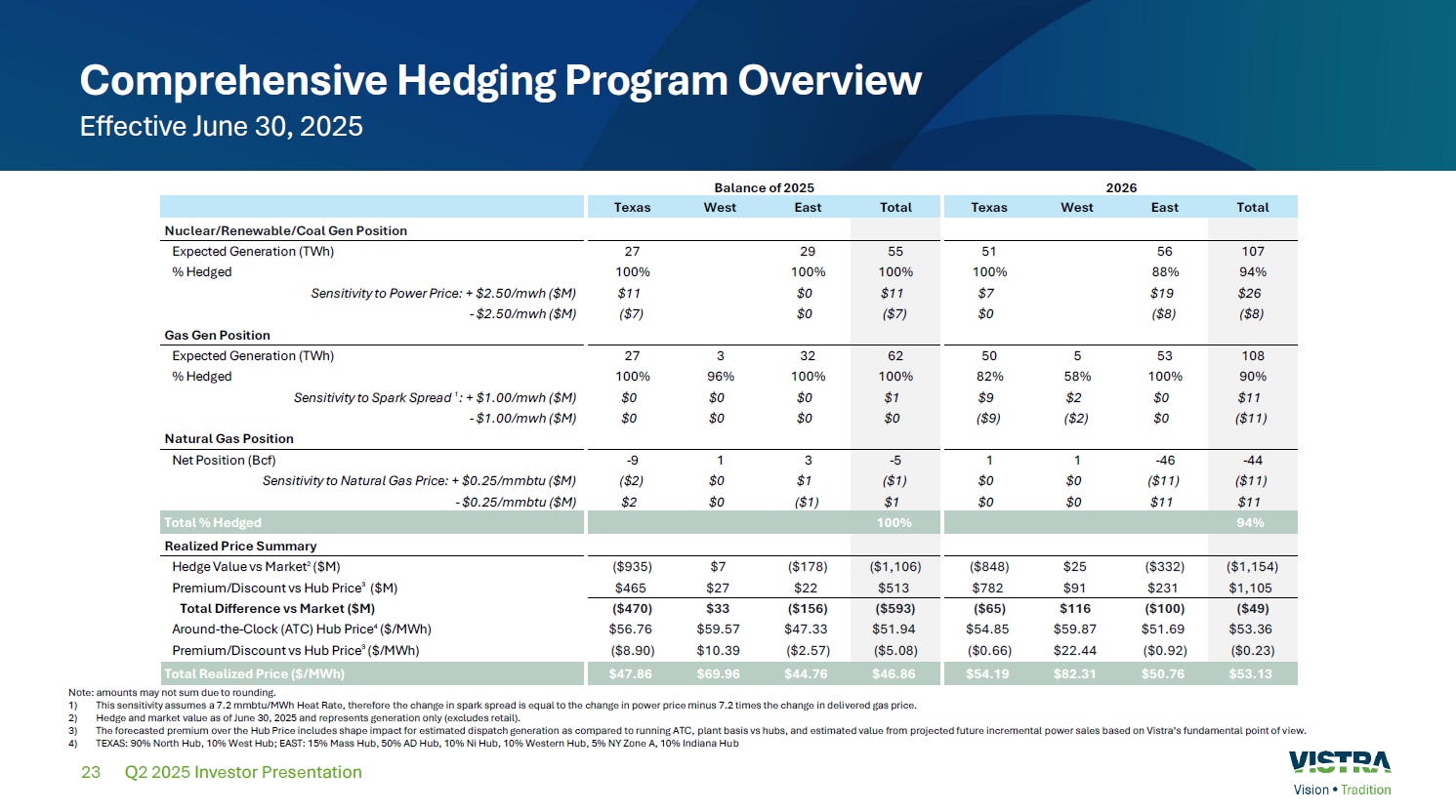

Vistra 同時經營發電與零售業務,因此得以針對其發電與零售業務的價格風險進行高比例發電對沖避險 (2025 年 100%、2026 年 88%),藉由鎖定未來電力價格或收入,去降低因 價格暴漲或暴跌 導致的財務不確定性,以確保在 ERCOT 邊際定價機制下的收入穩定。

Vistra 提前將發電容量的大部分透過遠期合約鎖定價格,即使市價暴跌 (如再生能源過剩導致負電價),Vistra 仍能以預定價格賣電,確保穩定收入。

Vistra 的零售品牌 - TXU Energy 為客戶提供固定費率方案,但市場價格波動或導致採購成本激增 。為此,Vistra 透過與自身發電業務的內部對沖,以及外部遠期合約,鎖定採購價格,減少高價採購風險。

值得注意的是,對沖也不是一定會有好結果

因為當天氣寒冷時,太陽能也不一定能發揮作用,電廠停機、故障也會削弱對沖效果。

遠期合約與衍生品需支付費用,且可能限制捕捉意外價格上漲的全部潛力,損失機會成本。

對沖並非萬能,極端事件與運營挑戰仍可能造成短期波動。天然氣的避險也是很難,因波動很大,過往 Vistra 就因為高估天然氣的價格,而破產一次。

Vistra Corp. 前身可追溯至 2016 年,當時 Texas Competitive Electric Holdings (TCEH,包括 TXU Energy 和 Luminant) 從母公司 Energy Future Holdings 的破產保護中重組,並更名為 Vistra Energy。

Energy Future Holdings (EFH) 的破產是美國能源業史上規模最大的破產案例之一(2014 年正式申請 Chapter 11),原因可以歸結為 槓桿收購帶來的高負債結構 + 天然氣價格崩跌改變電力市場結構。

高槓桿收購 (LBO) 負債壓力

2007 年,EFH (當時還是 TXU Corp.) 被 KKR、TPG、貝萊德等私募基金以 約 450 億的槓桿收購 (LBO),是當時全球規模最大的 LBO。

收購案使用大量債務(超過 400 億),導致 EFH 的財務結構極度脆弱。

收購時的假設是天然氣價格會長期維持高位 → 燃氣發電成本高 → 德州以燃煤為主的 TXU/EFH 能賺取高額利潤 → 有能力償還債務。

天然氣價格暴跌

2008 年之後,美國頁岩氣革命導致天然氣供應暴增,價格大跌。

天然氣價格下跌直接壓低德州電價 (因 ERCOT 的邊際定價常由燃氣電廠決定),使 EFH 依賴的燃煤電廠利潤大幅萎縮。

EFH 原本的「燃煤優勢」消失,反而陷入 高負債 + 低利潤的困境。

債務負擔無法紓解

EFH 每年要支付約 40 億美元的利息,而經營現金流不足以支撐。

雖然曾經嘗試與債權人重組,但始終無法抵銷債務規模。

政策與市場結構變化

德州逐步推動再生能源(特別是風能),增加市場競爭並壓低批發電價。

環保法規(如對燃煤排放的規範)增加成本,使 EFH 燃煤資產更具劣勢。

最終破產 (2014)

在無法承受高額利息支出與電價持續低迷下,EFH 於 2014 年 4 月聲請破產,成為美國歷史上最大型的非金融企業破產之一。

破產後,EFH 的資產被分拆:

Oncor (德州最大電網公司) 後來被 Vistra 收購。

發電與零售業務 (Luminant + TXU Energy) 則成為 Vistra Energy 的核心。

【看圖說故事】EFH 的破產是典型的「高槓桿 + 錯誤能源價格假設」案例。

私募基金押注天然氣價格長期走高,但頁岩氣革命徹底改變市場,使 EFH 無法承受龐大的債務負擔。Vistra 正是從 EFH 破產重整後誕生的新公司,吸收其發電與零售業務資產;

這兩年,市場又極度看好核電 (與 AI ),正如 KKR、TPG、貝萊德等私募基金當初曾看好天然氣發電一般,重押 AI 資料中心、又同時押注新興核電,一個不小心,雙重獲利是不是就變成雙重風險?越來越多企業發債要當成警訊?還是又一個難得的機會?

FY25Q2 法說

Q. 併購方面,Lotus 交易是否會阻止進行其他交易?未來的任何交易中是否存在任何市場支配力問題?

Lotus 交易的規模並未大到阻止 Vistra 進行其他併購,監管機構會審視特定區域的市場測試,但這是可控的。Vistra 在主要市場(包括 PJM 和 ERCOT)都有足夠的空間,預計將繼續參與未來機會的討論和評估。

Q:德州 Comanche Peak 核電廠潛在交易的進展?

Vistra 的策略是等到協議完成才宣布,談判中保持不確定性很重要,對 Comanche Peak 核電廠達成共址協議的進展非常樂觀,這關乎價格與條款,團隊正在努力;

Q: 德州政策 - Senate Bill 6是否已具備足夠的監管清晰度,或者監管審批流程仍有不確定性?

Senate Bill 6是重要的立法,主要關注大型負載增長和電網可靠性,特別著重於場內 (co-located)或電表前端 (front-of-the-meter)的交易模式如何提供可靠性資源,尤其是備用發電(backup generation)的部分。Comanche Peak 專案已提交、並符合現有 ERCOT 大型負載互聯流程要求,若在 9 月 1 日前簽訂的具約束力協議應不受SB6 新流程約束,就算拖到 9 月 1 日之後,仍認為計畫能符合新要求,不視為致命風險。

Q:之前提到的「年底前會有更多更新」是否專指 Comanche Peak,或有其他潛在機會?

年底前會有更多更新並非專指 Comanche Peak,正在整個電廠組合中推進前端計量 (front-of-the-meter) 和共址 (co-located) 交易。客戶興趣會波動,但本季興趣甚至比前季更大;

Q:併購方面,Lotus 交易是否會阻止進行其他交易?未來的任何交易中是否存在任何市場支配力問題?

Lotus 交易的規模並未大到阻止 Vistra 進行其他併購,監管機構會審視特定區域的市場測試,但這是可控的。Vistra 在主要市場(包括 PJM 和 ERCOT)都有足夠的空間,預計將繼續參與未來機會的討論和評估。

Q:合約談判方面,對其整個資產組合的潛在機會,Vistra 是否比上季更有信心?

這些大型客戶(主要是超大規模業者)在國內外的機會很多,讓談判出現起伏。共置交易是永久室友,涉及長期的合作夥伴關係,管理負載成長、電網協議、擴張計劃、水土使用等;整體興趣比上季度更大,但交易複雜需要時間才能完成, Vistra 的重點是為股東達成正確的交易;

Q:ERCOT 與 PJM 市場間,核能與天然氣之間,長期合約的相對吸引力如何?

碳中和資源(如核能)仍有溢價,共址 (co-located) 因其快速上市的優勢,也值得溢價,這兩者處於價格區間的較高端。當轉向這些資源的前端計量交易時,吸引力仍在,但溢價會降低。對於天然氣發電,同樣有共址與前端計量的區別,客戶會權衡整個機會範疇,客戶會為價值買單,例如土地、擴展能力和接近現有基礎設施的機會。

Q:由 One Big Beautiful Bil 的折舊改善所推動,自由現金流的轉換率能達 65%?

將從 55%-60% 升到 60% 以上。2026 年起以 68 - 70 億的 EBITDA 為基礎,每年可帶來約 2 億的額外FCF,五年內可達 10 億,此收益將集中 2027- 2029 年,並非直線成長;

Q:未來 12 - 18 個月實現投資級評級,是否僅依賴 EBITDA 預測,或是降槓桿?

預計會快速去槓桿化 (包括償債)。隨 EBITDA增加,從 2026 年起將迅速去槓桿化,目標是維持強勁的槓桿指標,投資級評級的道路將更清晰。槓桿率估將低於 3 倍,並保持低槓桿狀態;

Q:對 PJM 容量拍賣在最高價結算的看法?容量價格會回落或維持?

這問題很難,下次拍賣將有上下限,過去容量拍賣價格波動大,近期拍賣帶來近 5 GW 新供應。以 Miami Fort 燃煤電廠為例,其轉型為燃氣的潛力在當前容量結算價下更有意義。建新電廠的成本在過去五年翻倍,容量結算價需反映這些高成本,以提供投資信號。能源和容量成本近年來雖相對持平或下降,但輸配電費用卻翻倍,導致整體電費的增加。在需求增長的環境下,新項目的開發成本將上升,將反映在長期合約或拍賣的價格中。

Q:是否預期在 9 月 1 日前完成交易, SB6 的實施流程是否完全沒有問題?會對部署方式造成額外壓力,或與 SB6 的要求無關?

達成協議的方法與延長時間框架無關,這些大型複雜交易需要時間,相信交易在 9 月 1 日前後完成都沒有問題。希望確保土地、水和擴展能力能滿足客戶的需求,包括備用發電,該項目符合現行規定,並且相信能滿足任何潛在的新規定,因此這不是交易的主要驅動因素;

Q: 是否會代表客戶承擔備用發電或鄰近發電的開發,這部分的經濟效益會作為核能合約的一部分,還是獨立的天然氣交易安排?有補償模式?

因客戶而異。有些客戶認為這是核心競爭力,希望嚴格管理;而有些客戶則尋求更一站式的解決方案。因此,兩種情況都有可能;

Q: 關於 2027 年的狀況,2026 年相比有何初步觀察?

與上季度相比,曲線略有下降,但這並未改變對 2027 年的看法,ERCOT 缺乏天氣事件,而 PJM 儘管在夏季早期有熱浪,實時價格大幅波動,但遠期價格並未隨之大幅波動,這與未來的負載增長不符。 Vistra 對市場的看法比目前的曲線更為樂觀。雖然有一些對沖到期,但也有一些預計的天然氣或燃煤電廠關閉,仍預計這些年份的表現會與預期一致,並隨著時間推移呈上升趨勢。

謝謝分享這麼完整的產業資訊

謝謝分享~