3 理由讓ROKU 又崩了?甚麼時候再接回來?

Roku 在公布 FY23Q4 季報之後,表現還算中規中矩,但是股價又一路崩跌,轉眼又快要回到 2023 年 11 月的低點附近了,明明一切都還算可以,到底為什麼?除了旺季題材結束之外,其實還有兩個原因!

【看圖說故事】Roku 股價震盪很大,但其實也滿好抓的,Q4 明顯是廣告業務的旺季,因此在 Q4 財報公布前,股價走高的機會是相對較高的,不過財報一旦公布,就是進入產業淡季,股價回檔的風險提升;

不過,這時候回檔其實也不用擔心,因為 ROKU 再怎麼樣也是串流廣告平台的王者之一,只要第四台(Cable)剪線潮的趨勢不變,基本上 8000 萬的用戶就讓他很有底氣;

然而,這次的財報其實也是有隱憂的,主要就是來自於這 8000 萬的用戶,可能短時間會讓他的營收成長不再像過去那樣那麼亮眼,但卻又有可能是像 NFLX 一樣,是一個浴火重生的機會!

文章重點:

FY23Q4 財報重點

危機 1:活躍用戶的成長與組成:推測海外用戶數量,並參考 NFLX 的營運模式

危機 2:大客戶 - Walmart 的收購案,同時影響兩大業務:為什麼外資分析師可能是錯的?

FY23Q4 財報重點:

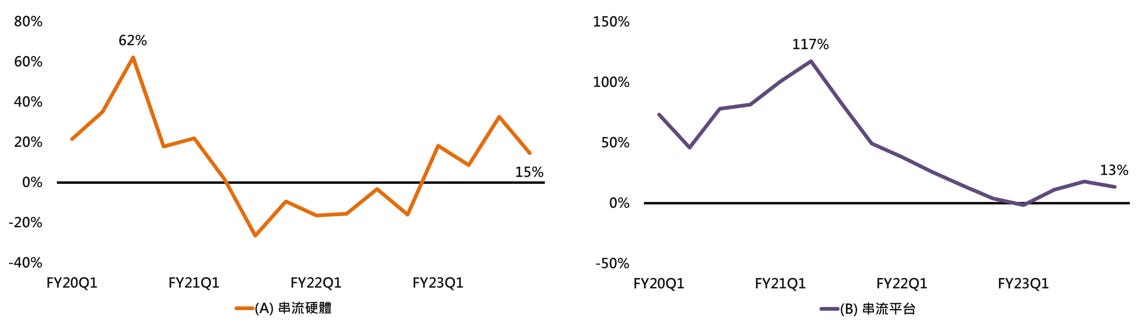

ROKU 的營運主要分為兩個部分

串流硬體:通常毛利率不佳,因為是要以低成本的電視棒來賠錢吸引新用戶,新用戶就可以讓主要業務 - 串流平台 來發廣告財;

串流廣告平台:主要是以廣告收入為主;另外,當用戶透過 Roku OS 訂閱串流服務 (如 Netflix),Roku 也可以抽成;

從上圖可以看到,不管哪個業務,營收成長率都已經大不如從前,也降到一個不能夠再稱作成長股的股票;

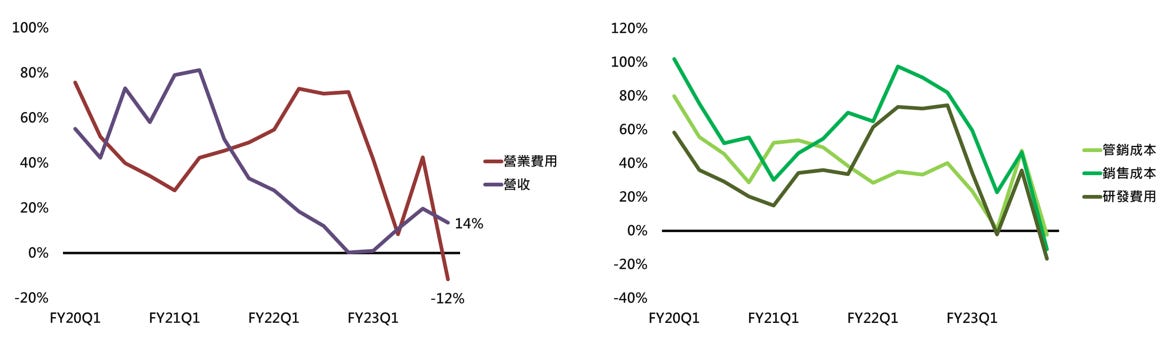

不過,好消息是,因為開始樽節,營業費用開始大幅下降,所以儘管營收成長普普,但獲利表現確實是有朝管理層的目標前進,管理層說到做到,很有誠信;

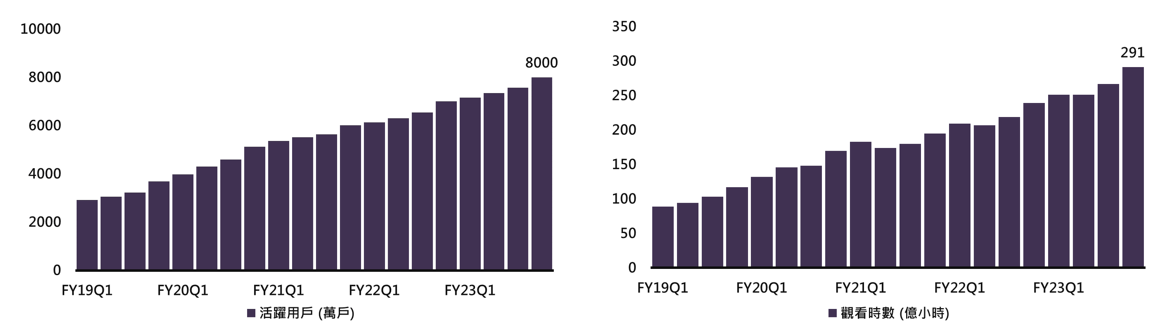

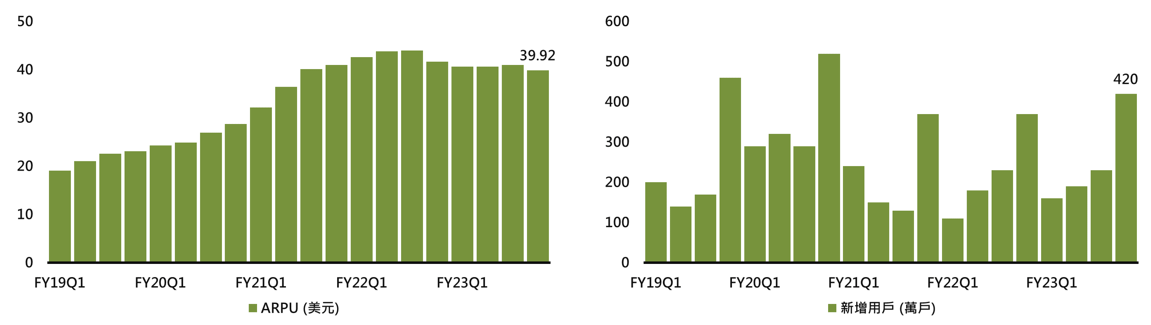

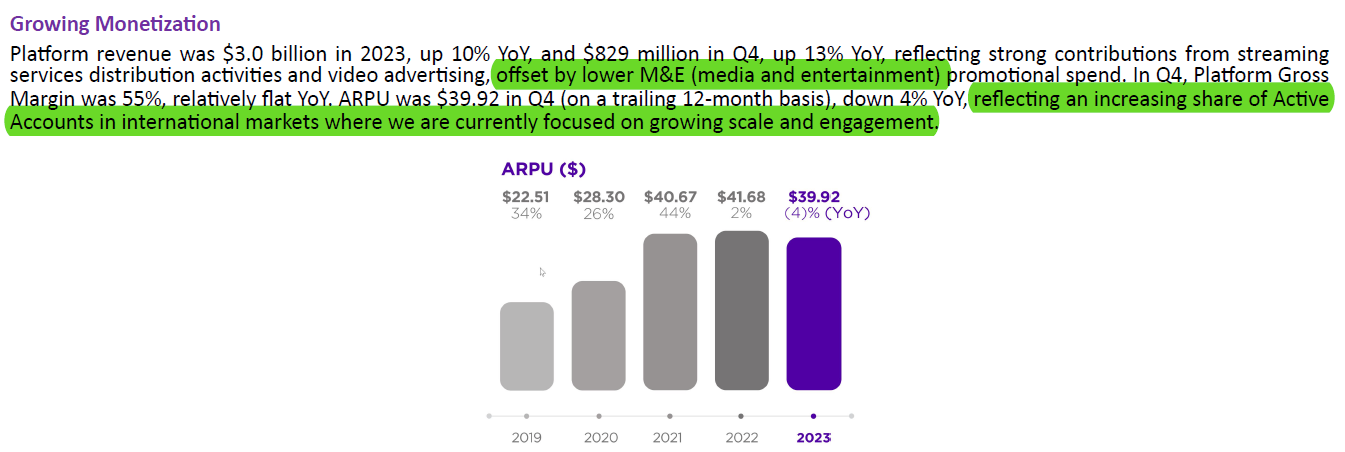

從活躍用戶來看,已經來到了 8000 萬用戶,單季累積的串流觀看時數已經來到了 291 億個小時,理論上來說,看節目的時間越久,看到廣告的機會應該就越多,ROKU的廣告收入 (串流平台)應該也要越多才是?

但是我們可以看到,在 FY22Q3 的時候,ARPU 曾經高達 44.01美元,之後就一路向下,FY23Q4 跌破 40 美元,來到 39.92 美元,回到FY21Q3 兩年前的水準,問題就出在新增用戶上面!

危機 1 : 活躍用戶的成長與組成

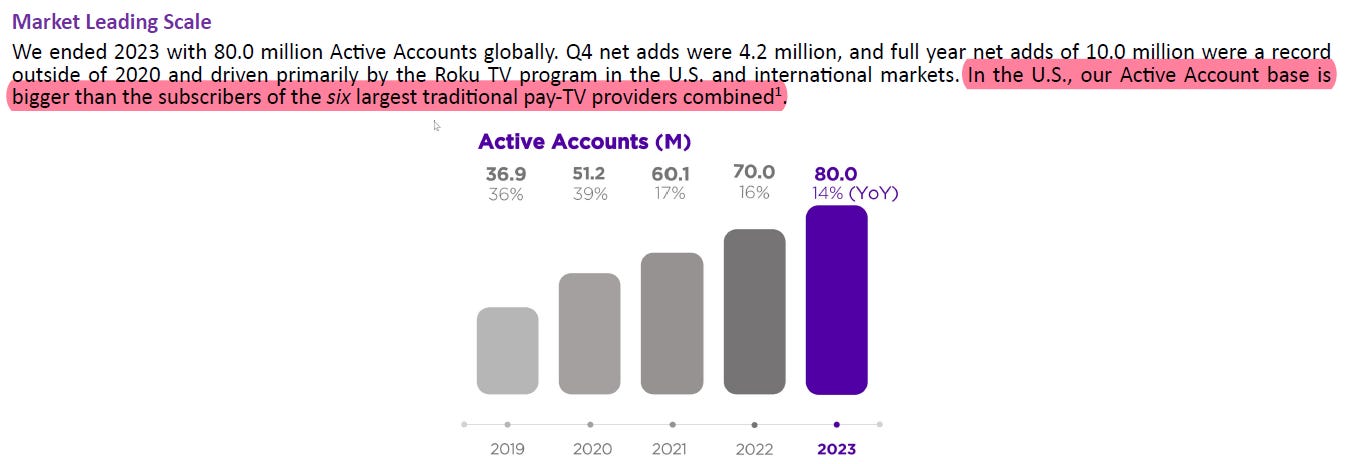

先回過頭看一下 FY22Q4 的股東信,當季的活躍用戶來到 7000萬戶,其中包括美國與國際用戶;Roku表示,美國的活躍用戶,已相當於擁有寬頻的美國家庭的一半

根據 Roku 附註所提供的連結,當時擁有寬頻的美國家庭約有 1.26 億戶,所以可以大概推估,Roku的美國活躍用戶大概有 6300 萬戶左右?

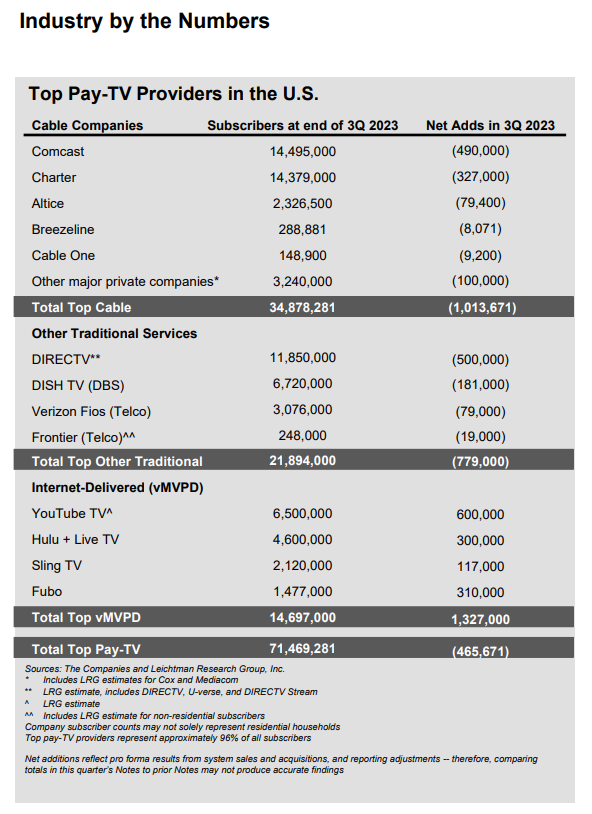

接著來到 FY23Q4 的財報,經過了 1 年,剛剛好增加 1000 萬的活躍用戶來到了 8000 萬戶,ROKU 表示美國的活躍用戶已經比美國前六大的傳統付費電視(pay-TV)供應商的總和還要高!而細節同樣還是藏在附註裡。

根據附註,大概可以找到這個新聞稿,在往下找的話,可以找到另一個滿有趣的文件;列出來美國付費電視(pay-TV)的主要供應商,用戶總數為7146.92 萬戶 (分為 Cable、Other Traditional 和 vMVPD),如果按照 Roku的邏輯,挑出來前 6 大大概是5854 萬戶,前七大則會變成 6162 萬戶;

【看圖說故事】FY22Q4 與 FY23Q4的數字傳遞甚麼訊息? ROKU 美國用戶就是 6000 萬人左右的水準,在這一年期間,美國用戶數基本上就是沒有變化;所以 7000 萬成長至 8000 萬的總活躍用戶數中,幾乎都是來自於海外用戶,而海外用戶目前已經有 2000 萬戶,占比約 25%;

Roku的美國活躍用戶大概有 6300 萬戶左右?

挑出來前 6 大大概是 5854 萬戶,前七大則會變成 6162 萬戶。

Roku 其實也有老實說,ARPU 的下滑主要就是在他們很積極的增加海外市場的用戶基礎,他們一貫的策略就是:規模、參與、變現,也就是先增用戶與節目規模,再提升觀看時間,最後以廣告變現,尤其是進軍國際市場,首先就是必須符合當地法規與消費者習慣,需更多時間經營;

另一方面,也可以觀察一下 Netflix 的用戶數變化,來推敲看看 Roku 大概還要多久才能夠讓 海外市場用戶對營收有正面的貢獻;

2017 年:

北美:當美國用戶數達 5281 萬後,NFLX 開始提供加拿大的數據,但比重始終不大;

國際市場:達到 5783 萬戶,超過美國的 5281 萬 (加拿大為 561 萬);

2020 年:

受惠疫情,北美用戶數大增超過 600 萬戶,自 6766 萬戶 7394 萬戶 (不單獨公布加拿大的用戶數);

2021年:

北美回復正常成長水準,小增 130 萬戶至 7522 萬戶;

2022 年:

北美甚至還減少約100 萬戶至 7430 萬戶;

2023 年:

北美用戶數再度成長,又大增 600 萬戶至 8013 萬戶 (美國與加拿大),可能是因為受惠於廣告版本的低價訂閱方案;

國際用戶

自 2017 年開始一路維持強勁成長,在 2017 年約為 5783 萬戶,2023 年已來到 1.8015 億;

主要是受惠 EMEA 市場 (歐洲、中東、非洲與亞洲);

2017 - 2023,EMEA 市場自 2600 萬戶成長至 8881 萬戶;

2017 - 2023 ARPU:

EMEA 市場: ARPU 也從 9.17 美元略增至 10.87美元,是消費能力最高的海外市場;

北美市場:自 9.97 美元增加至 16.28美元,平均每年大概漲價 1 美元;

【看圖說故事】有機個重要的觀察點

2017年是個重要分水嶺,國際市場的訂閱用戶來到 5783 萬戶,超過美國的 5281 萬戶 (加拿大市場為 561 萬戶),自有紀錄以來,只花了 7 年的時間;

訂閱制的串流服務,美國用戶數的天花板大概在在 5000 萬左右:如果不是疫情,美國市場的成長空間有限,但疫情也有透支成長的風險;

不過,廣告版本的低價訂閱制仍可吸引到一些用戶,畢竟消費者的收入與時間有限,而串流服務的供應商也變多了;

當美國用戶在 5000 萬左右皆接近飽和,必須要及時進軍海外市場;

就 NFLX 而言,海外用戶數還沒有看到像美國市場那麼明顯的天花板,因此,儘管海外市場的 ARPU 並不高,但隨著訂閱用戶變多,仍可以大幅提升營收與獲利;

回過頭來看 ROKU,推估美國用戶持平於 6000 萬用戶左右,與 NFLX 的經驗相當;2022 年的 7000 萬用戶中,有 1000 萬來自於海外用戶,2023 年增加到 2000 萬,若是依照此步伐成長下去,2027 年就可以增加到 6000 萬;

身為串流廣告平台龍頭 - ROKU,是否有機會循著串流媒體龍頭 - NFLX的模式起飛?

危機 2 :大客戶 - Walmart 的收購案,同時影響兩大業務

另外一項利空是 WMT 於 2024/02/20 宣布將收購 Vizio (VZIO),WFC 分析師認為此交易案創造了巨大風險,整個競爭板塊都會受到影響,並因此大幅下調目標價;

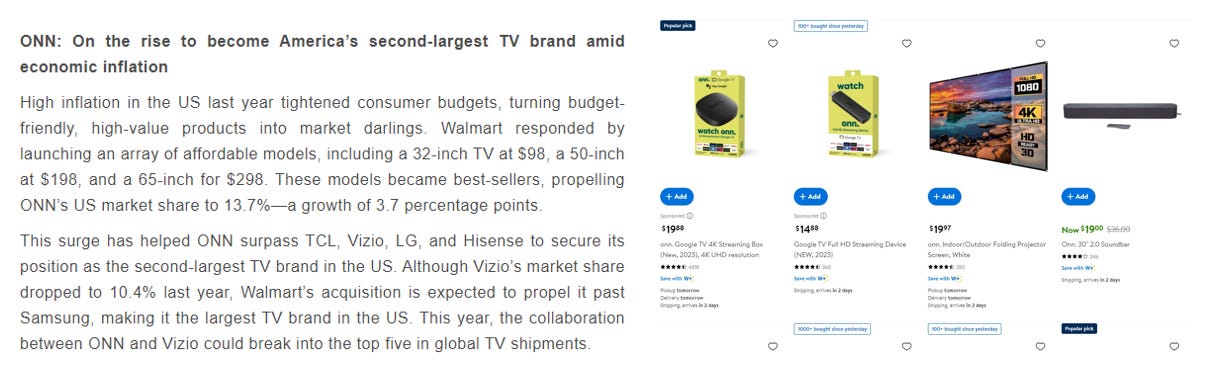

因應高通膨收緊消費者預算,WMT 推出一系列價格實惠的智慧電視,將 ONN 的美國市佔率推至 13.7%,成長 3.7 個百分點,ONN 超越 TCL、Vizio、LG 和海信,坐穩美國第二大電視品牌;

Vizio 2023 年市佔率降至10.4%,但合併之後將將超越三星,成為美國第一的電視品牌,2024 年 ONN 和 Vizio 的合作有望躋身全球電視出貨量前五名;

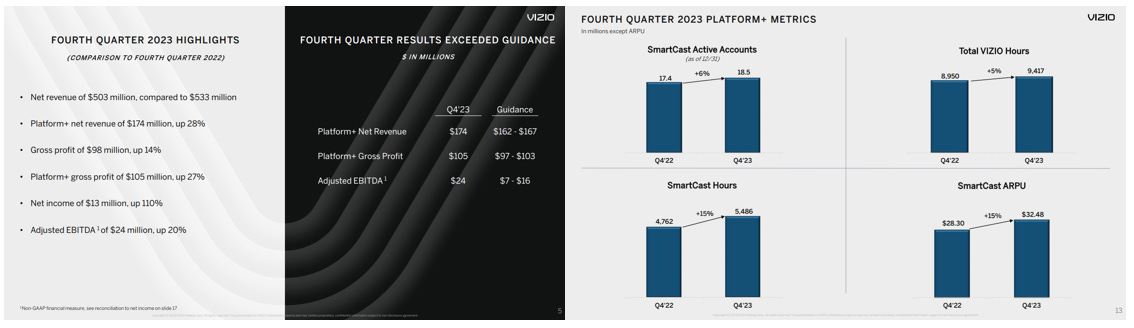

VZIO 的 SmartCast 作業系統:擁 1850 萬活躍用戶,收入約 1.56 億,SmartCast 的 ARPU 為 $31.55;

對 ROKU 的可能影響:

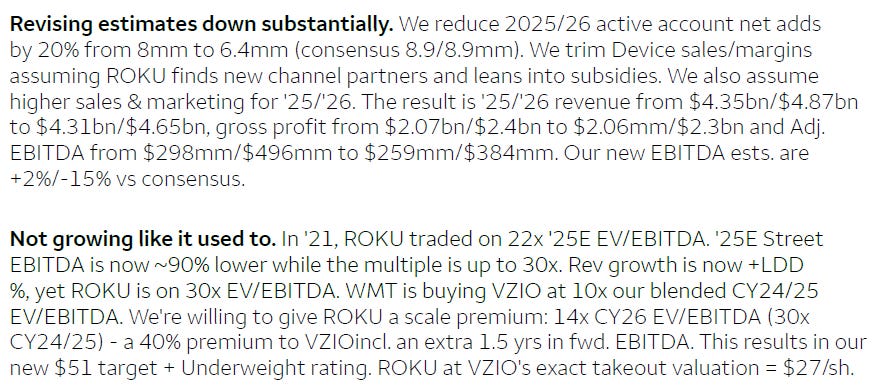

23 億併購交易,為連網電視設定估值,遠低於 ROKU 本益比,或衝擊估值下調;

ROKU 約 1/3 的設備銷售和淨新增用戶量來自 WMT 貢獻,但 WMT 收購 VZIO (可獲取其 SmartCast 作業系統),未來 WMT 賣場恐以自有品牌為主?

WFC 下調 2025 年與 2026年 ROKU的營運表現,包含訂戶淨增、收入、毛利的預期:WMT 甚至有可能停止與 ROKU 的廣告合作;

活躍用戶:淨增用戶自原預期的800 萬戶,皆調降 20% 至 640 萬戶;

營收: 分別自 43.5 億與 48.7 億,調降為 43.1 億與 46.5 億;

毛利:分別自 20.7 億與 24 億,調降為 20.6 億與 23 億;

銷售與行銷費用:尋求新通路合作,需加碼補貼,恐增加營運成本;

調整後 EBITDA :分別自 2.98 億與 4.96 億,調降為 2.59 億與 3.84 億美元;

【看圖說故事】 ROKU CEO 在 2024/02/15 法說會上反駁 Stephens 分析師的提問,很快就被打臉了,接下來就要看 ROKU 如何應對零售大客戶的流失;

不過,如果把海外用戶的影響也納入考量,既然多數的新增用戶都是來自於海外市場,代表 WMT 對於 ROKU 的新增用戶的影響並不大,因為 WMT 是以美國為主;

另一個角度則是,ROKU 的舊用戶持續流失,可能需靠 WMT 來填補新用戶,因此在美國的用戶數量才會保持持平;這個角度的可能性並不高;因為 ROKU 常吹噓自己是美國家庭最偏愛的串流廣告平台,若相信這樣的論述,則ROKU 舊用戶持續流失的假設就會不成立;

進一步來看,如果美國家庭都有 1 台以上的 ROKU 設備 (用來反駁 Stephens 分析師的提問),那是不是代表在 WMT 的消費者通常都不是第一次購買 ROKU 的產品,因此也就不會對 ROKU未來的設備銷售不會造成很明顯的影響?或者也不會對廣告收入有影響?尤其是在美國用戶數量的成長基本上都已經持平的前提之下。

但不管怎麼說,市場最討厭不確定性,所以股價除了會反映海外市場的變化之外,也會反映 WMT 這則大併購案,對 ROKU 股價都有非常負面的影響;

所以可以逢低買?靜待年底旺季?或是像 NFLX 一樣起飛?